不得不说,“收尸人”(二手设备回收商)的专业化、品牌化以及深度参与,撕开了新茶饮行业闭店现状的一个口子。也让新茶饮行业中诸多企业的生存现状在“闭店”这个维度变得更加清晰和具象。那么,想和“收尸人”抢生意的古茗,究竟是惧怕“家丑外扬”还是真心在为加盟商考量?

闭店率颇高

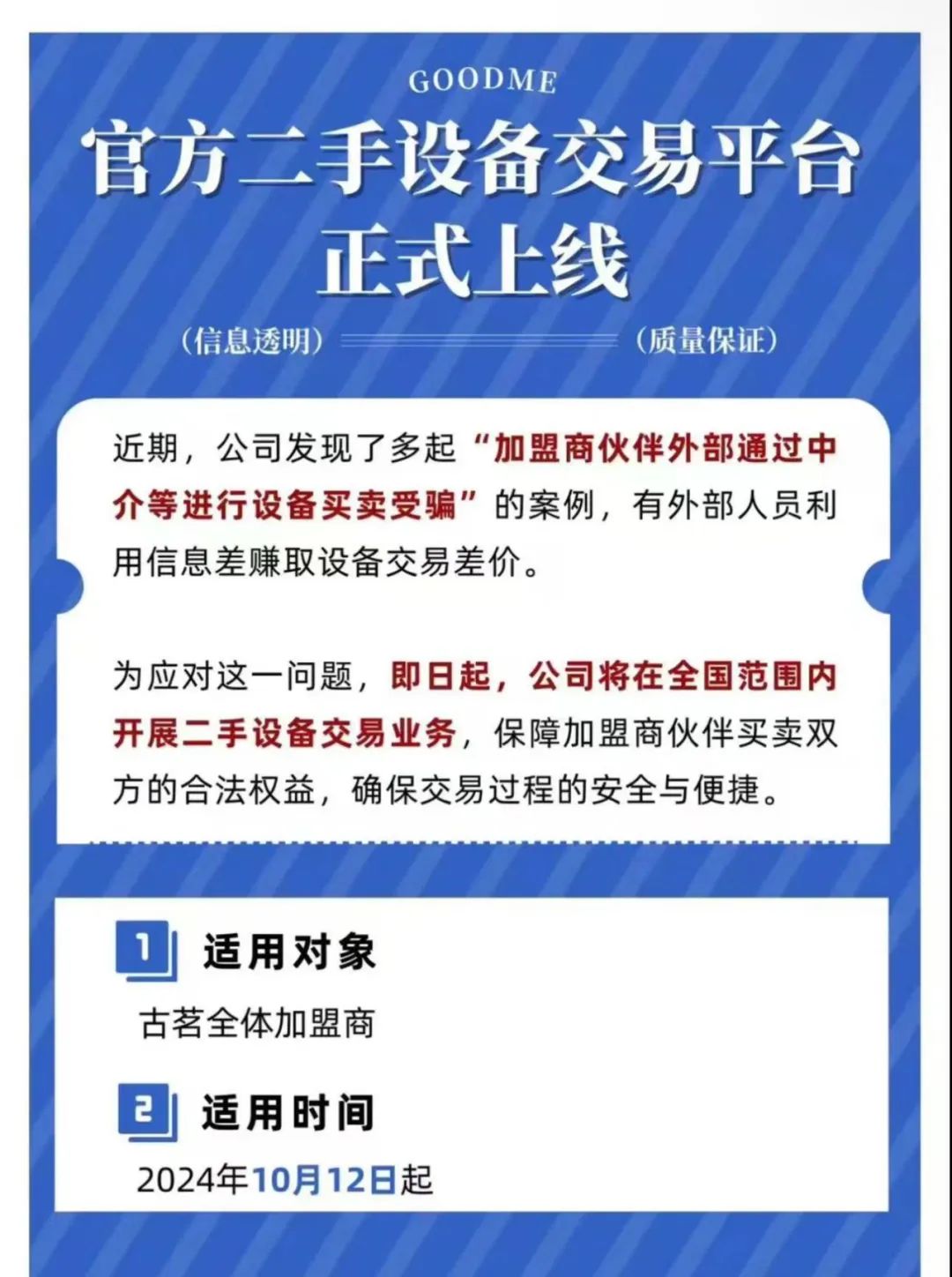

近日,古茗控股有限公司(以下简称:古茗)发布了“官方二手设备交易平台正式上线”的消息。

在公开的、加盟商能看到的内容中,古茗称,因“加盟商伙伴外部通过中介进行设备买卖受骗”的案例,有外部人员利用信息差赚取设备交易差价。为应对这一问题,即日起,公司将在全国范围内开展二手设备交易业务,保障加盟商伙伴买卖双方的合法权益,确保交易过程的安全与便捷。

该二手平台服务于全体古茗加盟商,从2024年10月12日起运行。细究下来,其操作流程,就是公司出面,帮助新老加盟商完成“二手设备”的交易过程。不仅如此,在整个过程中,古茗承诺要推荐加盟商之间的对接、监督交易情况甚至提供协助服务以及跟踪服务。

另外,“公司将收取一定的服务费,具体金额视情况而定。”古茗还强调,费用主要用于设备检测与保养、人员上门拆卸打包。

虽然只是古茗的一则“通告”,但也在茶饮圈引起了不小的波动。

“加盟商连处理自己设备的机会都没了”“公司究竟是想给经销商解决问题的还是想再赚一笔”“章鱼哥,你不能再收古茗的设备了……”

章鱼哥,在茶饮圈里既是一个真实的人也是一个品牌,专收奶茶二手设备。他常常挂在嘴边的话是,为茶饮加盟商守住“最后的底线”(就是在加盟商选择退出时,还能将其奶茶设备变现)。

当然,章鱼哥不是什么设备都收的,茶饮头部品牌、还得是版本比较新的设备才行,而他能给到的价格也相对公道。

不得不说的是,今年9月,因为“收尸人”的存在以及视角,让包括书亦烧仙草等在内的不少茶饮品牌的闭店情况被“晾晒”。

彼时,凤凰网报道称,喜茶、奈雪的茶、沪上阿姨等知名品牌加速倒闭,引发茶饮设备回收潮;除了书亦烧仙草,茶百道和古茗设备回收率也位居前列。

而有关古茗闭店的调侃版本也有了新进展——早先是,从生生不息到奄奄一息;如今是,good me 就是 good bye。

稍微翻一下章鱼哥的朋友圈,从古茗官宣的12日至今,已至少有4家古茗店被章鱼哥发了“毕业证”(奶茶设备拆除、变现)。而据章鱼哥的不完全统计,近一段时间,每个月都有十几家古茗店的二手设备被自己公司回收。

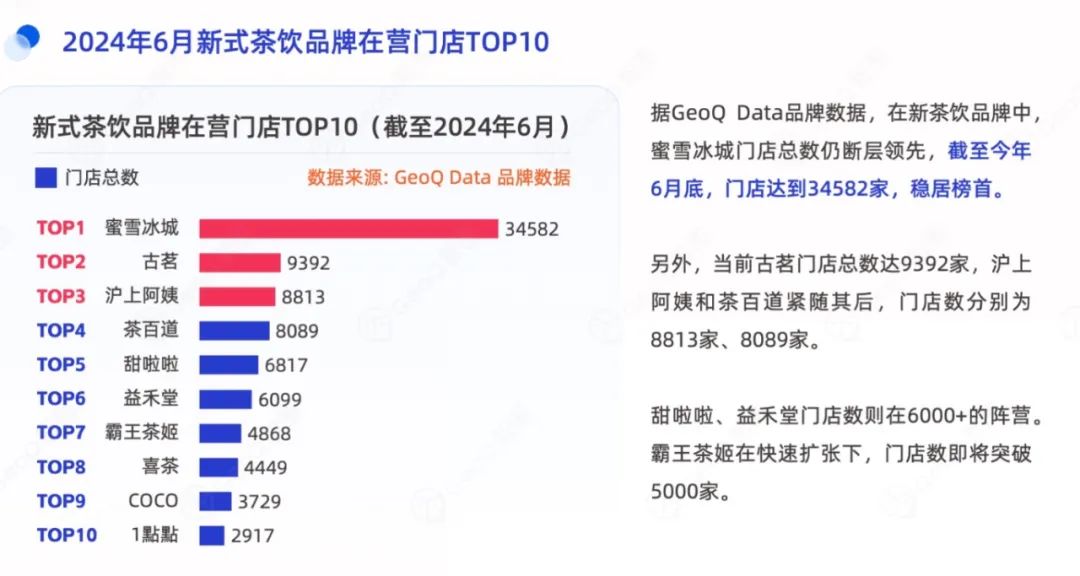

而实际的关店数量显然更多。由GeoQ智图出品的《2024上半年连锁餐饮品牌门店发展趋势蓝皮书》显示,在新式茶饮领域,2024年上半年整体开店约17174家,关店约8608家,开闭店比约为2.0。

这其中,古茗的在营店面数量已高达9392家,位居行业第二。紧随其后的是沪上阿姨和茶百道。而排在第一位的蜜雪冰城已遥遥领先达到了34582家店。

公开信息显示,古茗创始人为王云安,创立于2010年。定位为中端茶饮品牌,价格带在14-20元,主要产品为果茶、奶茶、咖啡及其他。是继奈雪、蜜雪冰城和茶百道后,新茶饮行业第四家递交上市申请的茶饮企业。

其招股书显示,2021-2023年,古茗门店数量分别是5694家、6669家、9001家。同期,古茗加盟店数量分别为5689家、6664家及8995家。这也意味着,截至2023年年底,古茗直营店只有6家。

显然,古茗赚的钱,多来自加盟商。向他们销售商品及设备、加盟商管理服务以及直营门店的销售收入。截至23Q3末,其6家直营店的收入,在同期总业绩中占比仅为0.2%。

与此同时,2021年,2022年,2023年前9个月,古茗营收分别为43.84亿元、55.59亿元和55.71亿元,净利润分别为2399.2万元、3.72亿元和10.02亿元。

同行相较,截止2023年,古茗的生存现状是,营收约为蜜雪冰城的三分之一;净利润不及茶百道的一半;2021-2023年,三年共闭店800多家,闭店率高于茶百道。

而当下,就章鱼哥的真实经历而言,古茗的闭店情况也处于行业头部。

古茗仍“值得”

事实上,有关闭店潮,在新茶饮行业从2024年初一直嚷嚷到了当下。

就古茗而言,其在招股书中就2021-2023年的闭店原因解释为:门店位置升级(通常门店周边商圈人气及客流量下降时进行)、物业租赁协议终止,或者是加盟商关系终止等。

“就古茗的收入构成而言,自然不希望看到更多的加盟商闭店。官方二手设备平台的存在,不仅可以内部消化设备,让新老经销商直接交接形成一个闭环,也能减少闭店信息在业内的传播。”一行业人士认为。

当然,不少业内人表示,长远看,这是一件好事。运行好的话,品牌方、新老加盟商,三方受益。这也从另一个层面说明,古茗官方认可了新开门店使用二手设备一事,“起码比那些强制门店购买设备的品牌有格局……”

同样的,硬币的另一面意味着古茗的闭店情况引起了官方重视。

近日,有业内人士抱怨称,“山东没有一个好店”;所谓“好店”,实际上就是盈利且盈利能力不错的店。就章鱼哥的亲历而言,目前,山东市场的古茗关店情况确实比较严重,而关店的店龄,最短的也才几个月。但这并不意味着古茗在山东没有“好店”。

不仅如此,“古茗在安徽、河南市场的情况也不是很乐观,但在江苏、浙江、江西、福建就很好。”章鱼哥说,所以,每个品牌因其定位以及产品的差异在不同的区域市场会有不同的呈现。

这一点在古茗的招股书中,也得到了证实。“截至2023年底,公司在国内15个省份有门店布局,其中8个省份已达关键规模(公司定义为门店数超500家的省份),按达到关键规模顺序分别为浙江、福建、江西、广东、湖北、江苏、湖南及安徽……”

其实,收二手设备也并非很好做的生意,毕竟人工成本、清洗成本、运输成本,售后维保成本……都是要考量的,而古茗官方参与后有关这一块儿的收费以及未来在各个环节中是否会滋生贪腐问题,还有待观望。

而有关“收尸人”曝光了各大茶饮品牌关店情况的事实,章鱼哥们并不回避。喜茶、霸王茶姬、茶百道……甚至最近比较热的茉莉奶白也都是“座上宾”。但对于业内动辄就要来临的“闭店潮”,章鱼哥并不认同。

在他看来,开店、闭店都是行业内一直在发生的,此前也有很多闭店的情况,只是没开放加盟的品牌将这个情况“内部消化”了;开放了加盟后,尤其是诸多品牌疯狂拓店后,“淘汰”盈利能力不好的店也成为必然,开的多了,关的也就多了。

趋同的观点是,“关店也是市场供需失衡情况下,品牌需要面临的历史必然。不断地拓店、不断加密,市场太过饱和,关店就避无可避。增长困难、业绩不及预期、回本周期变长等也都无可避免……”一资深从业者直言。在他看来,“低速增长”或成为新茶饮行业的常态。

事实上,在做“章鱼”之前,章鱼哥就已经在行业里摸爬滚打十余年了。这十余年的亲历让他认识到,行业有周期,品牌也有周期。就像早年的行业头部品牌一点点的逐渐边缘、霸王茶姬的突飞猛进、书亦烧仙草的逐渐式微那般,没有必要恐慌,但不论品牌方还是加盟商,想要做得好,就得具备穿越周期的能力。

“就品牌而言,团队的不断更迭,足够的敏锐度以及市场观察能力、执行力;创始人的合理放权以及适时退出;团队以及产品的创新能力等等……”章鱼哥说,古茗仍旧是行业中目前还能做的三大品牌之一。

招股书显示,截至2023年12月31日,古茗在中国仍有19个省份尚未进驻。换言之,古茗还有一些空间,但究竟能扩多大,做多好,还有待观望。

另外,就官方成立二手设备平台一事,以及古茗在山东市场的不利局面等公司发展运营层面的问题,内参君曾向古茗官方发出了问询邀约,但因处于“缄默期”,古茗没能回复。

而古茗“二手设备平台”一事,能否引发行业内其他品牌的跟进以及运营情况究竟几何,只能且行,且看了。