今年夏天,“千茶大战”已经打响,各式无糖茶、NFC、功能饮料霸占了人们的视线。如果经常走进超市,你还会发现货架上出现了“红豆薏米水”、“玉米水”等各种中式养生茶饮。除了大家熟悉的品牌元气森林、好望水外,还有N12、可漾等消费新锐。

天猫数据显示,自7月以来,蒲公英茶的搜索量同比增长超过300%,酸梅汤的搜索量同比增长超过250%,姜枣茶的搜索量同比增长超过100%。《2023中国新消费趋势白皮书》显示,超过四成“00后”选择为健康花钱,三分之一的“00后”、“95后”购买过营养补剂,相关消费中,养生茶、花草茶购买人数最多。而在小红书上“养生水”相关笔记也超过1万+篇。

这意味着,中式养生水,已成为饮品细分领域中增长的一个切片。

尤其是现在三伏天已至,正值人们养生、食补的旺季,茯苓、薏米、玉米须、红枣等都成为人们食补的重要食材。而当这些食材成为饮料的主要成分,也便让一瓶普普通通的水富含了养生功效。

在脆皮年轻人的追捧下,养生这门古老的生意再度翻红。当越来越多人们探讨着如何在夏日喝得更健康,尚未开卷的中式养生水也终将拉开竞争的序幕。它又能否复制无糖茶饮的狂飙,在饮品市场中占得一席之地?接下来,我们将一一拆解。

小众市场下的巨头占位

尽管现在年轻人的养生意识空前高涨,可比起前几年爆火的代糖饮料和当下正流行的无糖茶,中式养生水这一品类仍算小众。

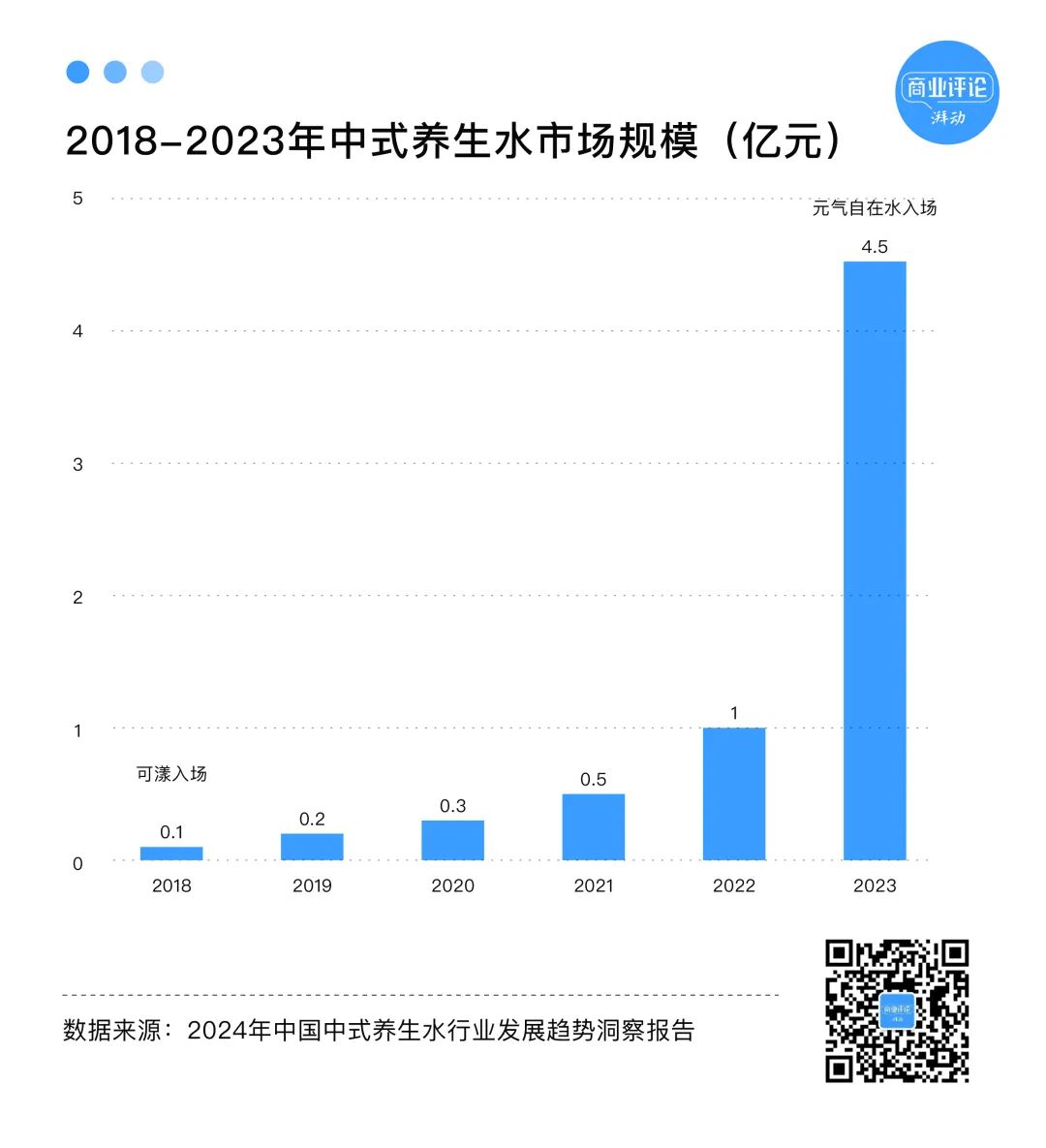

前瞻产业研究院发布的《2024年中国中式养生水行业发展趋势洞察报告》指出,2023年中国中式养生水市场规模尽管同比增长了350%,但仅为4.5亿元。预计2024-2028年中式养生水市场规模年复合增速约88.9%,2028年其市场规模将达到约108亿元。

根据艾媒咨询发布的《2022—2023年全球及我国饮料市场发展趋势及消费行为数据监测报告》,2022年我国饮料市场规模已达到12478.0亿元;贝哲斯咨询数据也显示,2023年中国无糖饮料市场规模达733.17亿元。

虽然市场规模占比不大,但中式养生水快速的增势依然吸引了不少品牌,各大巨头也早早占位。1994年,“中和食品厂”就成立,在经过了10多年的研发后,终于在2018年推出了首款无沉淀物红豆水饮品。随后成立旗下山东可漾饮料有限公司,并在2021年形成以红豆水、五红汤、红豆薏米水、绿豆水为主的中式养生水产品体系。

可漾的入局可谓拉开了中式养生水的序幕,不少品牌嗅到了有利可图的未来,也开始纷纷进军。根据前瞻产业研究院报告,2018-2022年间,国内仅有可漾、鲜汽十族、寿全斋、小苏先生4个品牌布局中式养生水,2023年后,不仅元气森林、好望水等大牌推出细分养生水品类,更有N12、六养等十余家新锐品牌入局。

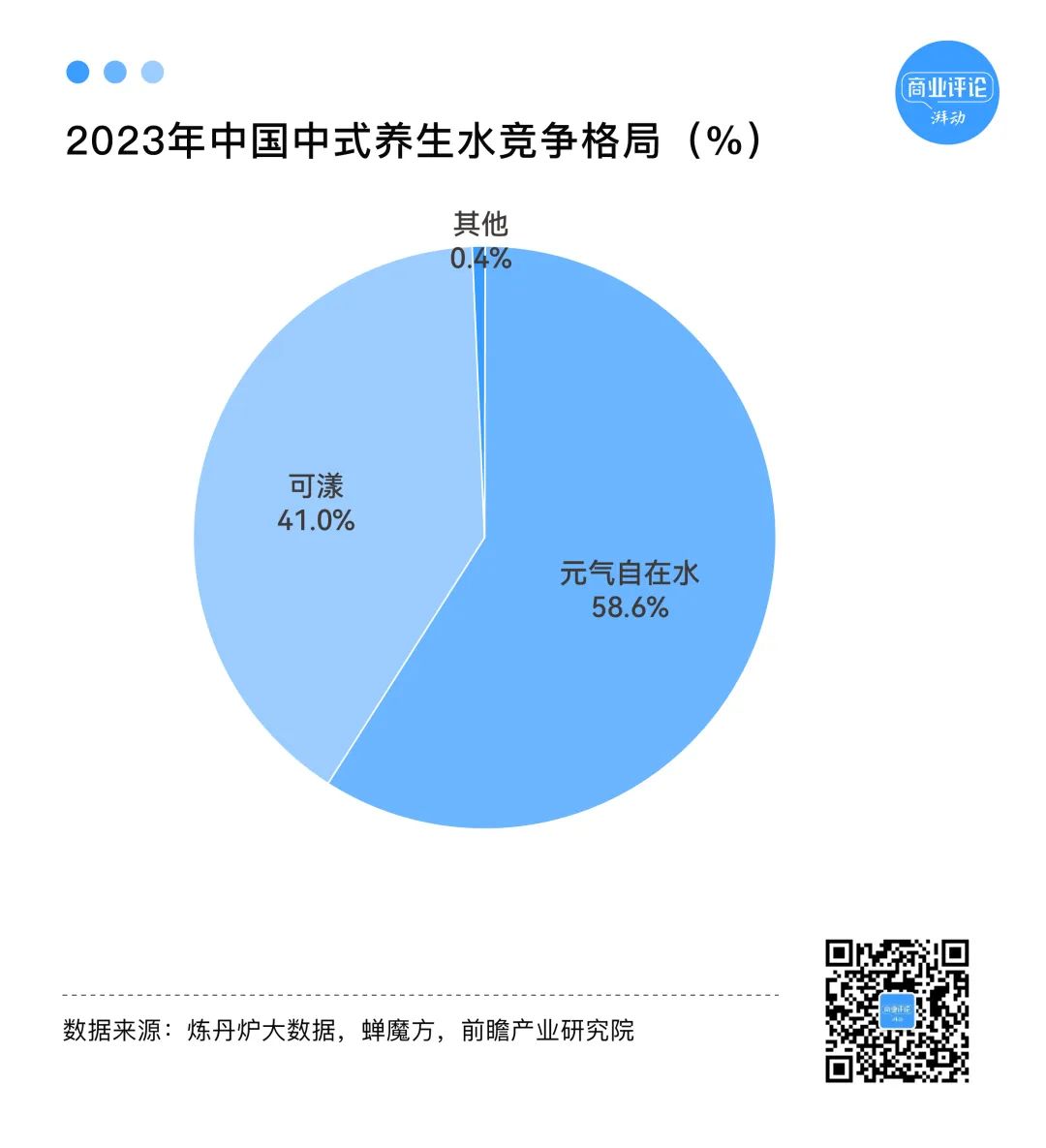

众多品牌的涌现将中式养生水的生意推向了一个新阶段。根据前瞻研究院报告,2018年,“中式养生水”的市场规模仅有0.1亿元,但2023年达到了4.5亿元。其中,位居前列的当属元气森林的元气自在水和可漾,两者瓜分了“中式养生水”超99%的市场份额。

可比起外星人电解质水、气泡水等元气森林其他主打产品,元气自在水仍在发展初期,并没有真正渗透市场。根据元气森林公开数据,2023年,元气自在水销量突破了亿元大关 ,而电解质水品牌“外星人”年度销售额超过35亿元。这也便意味着中式养生水这一品类市场虽然看似较为集中,但整个市场格局并未成形,依旧有跑出其他大单品的机会。

就像无糖茶起初也由三得利和东方树叶两大巨头占领市场,去年,两者的市占率还高达80%,而在今年,我们也看到果子熟了、康师傅等品牌跑出。或许,中式养生水,也正将无糖茶所走过的路再走一遍。

而作为今夏的千茶大战中出现的一个重要品类,中式养生水为何会在今年悄然走红?消费者在买中式养生水时,又到底是在解决什么需求?

中式养生水=无糖茶plus

中式养生水,说白了就是在无糖饮料主打健康的基础上,附加了养生功效。

根据《2024年中国中式养生水行业发展趋势洞察报告》,中式养生水的消费群体主要是在一线、新一线城市18-36岁人群,与当下正流行的无糖茶的消费群体高度相似。从配料表看,中式养生水也大都主打低糖或无糖,与主打健康的无糖饮料类似,但在定位上更强调传统养生的功效性。报告也显示,消费者购买中式养生水的前两大原因是减肥祛湿、补血等功效以及无糖健康。

生活在上海,日常就热衷养生,买任何饮料都习惯性看一眼配料表的小金告诉我,她买中式养生水主要是因为白水太寡淡,想喝点有味道的水,但又希望是健康的,以前会常买无糖饮料,后来无意间看到有养生水,就买来试试。

从制作方式来看,当下流行的中式养生水,大部分正是将传统的“熬煮”、“萃取”作为基本工艺,各种中式滋补食材作为原料,其中最常见的就是红豆薏米水和绿豆水。

在无糖饮料对饮料健康、少添加的基础上,中式养生水再一次进阶,从传统的“药食同源”中找到灵感,强化祛湿、健脾等功效,本质是健康消费进一步升级。

不过,从布局中式养生水的品牌来看,这一品类的走红更是离不开人们在健康需求之上的情绪价值。

在产品同质化的当下,好望水就用营销打出了差异化特征。今年3月,好望水的照顾系列就推出了五指毛桃薏米水、枸杞桂圆水两大养生产品,打出“用喝水的方式,照顾你的日常”的slogan,满足消费者对健康饮品需求的同时,给到消费者被细心呵护的体验感。

六养还推出精致小瓶装的玫瑰枸杞水、石榴红参水等一系列植物养生水。多巴胺的配色、可爱的包装,深得年轻人喜爱,打出了养生水品类年轻化的全新样本。

迅速翻车,中式养生水路在何方?

美国著名管理学者加里·哈默尔和普拉哈拉德提出的核心竞争力模型指出,品牌的成功并不归功于短暂的或偶然的产品开发或灵机一动的市场战略,而是品牌核心竞争力的外在表现。

品牌真正的核心竞争力是能使公司为客户带来特殊利益的一种独有技能或技术,它具有价值性、稀缺性、不可替代性和难以模仿性四个特征。

中式养生水的走红归功于乘上了时代的风,而事实上依旧处于无序竞争的状态,真正的核心竞争力却并没有建成。透过现象,我们来看看这一产业的侧面。

产品力:严苛的健康生意 爆品难出

正如上文所说,消费者购买中式养生水主要是因为养生水附带的功效和健康无糖的特征,也因此对中式养生水配料表的要求相当严苛。毕竟都主打养生了,必然容不下一点不健康的。

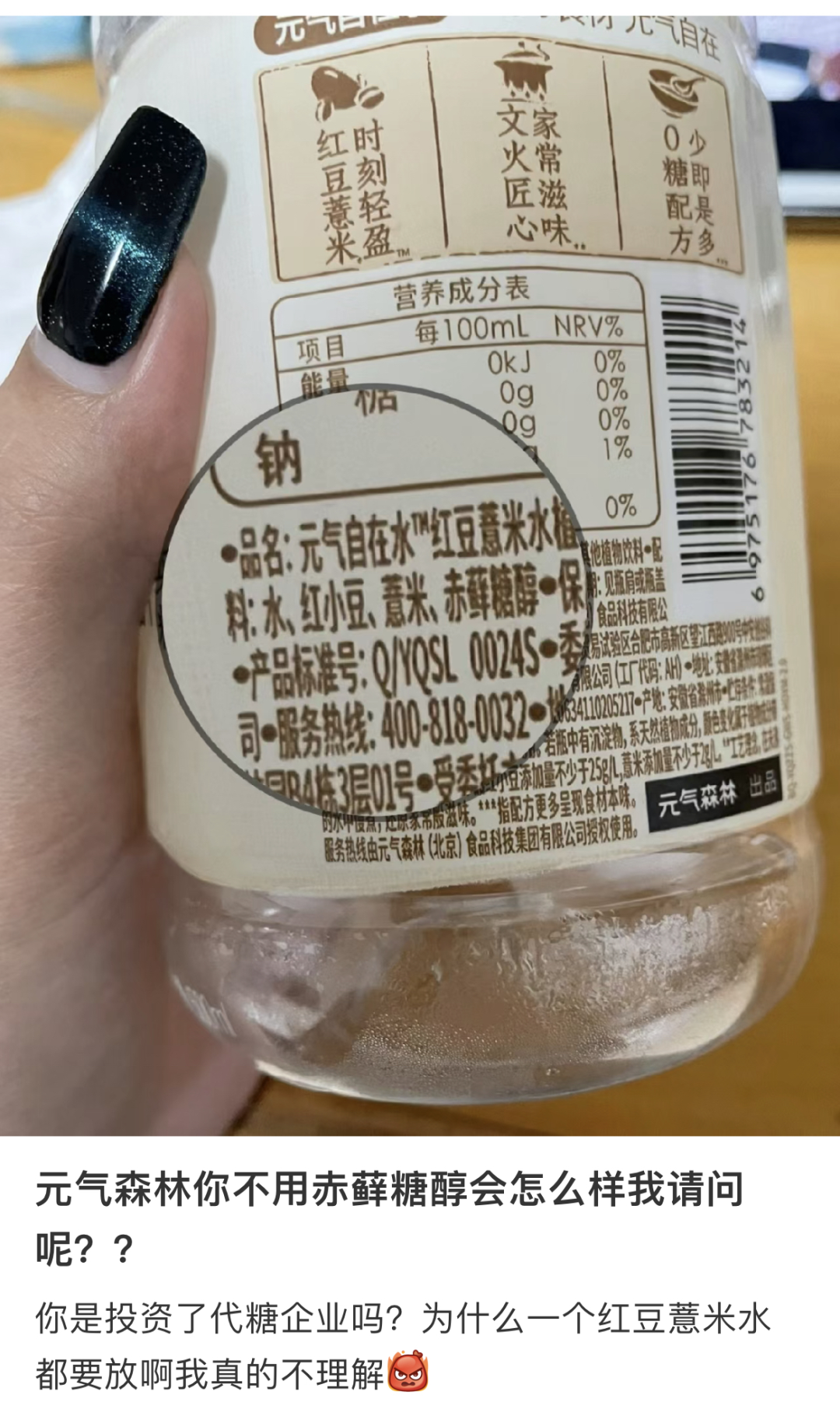

元气森林的元气自在水就曾陷入代糖危机。有网友发现,元气自在水的配料表中赫然出现了“赤藓糖醇”四个大字,这让以养身为目的喝养生水的消费者一下退坑了。

毕竟,代糖也算添加剂,存在一定的健康争议。如何在健康和口感中找到平衡,是目前品牌面临的一大难题。

为了保证产品的健康属性,目前大部分中式养生水的配料以水、食补的原料为主,几乎无其他添加。以市面上出现较多的可漾、元气自在水、N12、好望水为例,品牌的产品线基本都以红豆薏米水、绿豆水、红枣水为主,配料表、制作工艺也极其相似。这也意味着,养生水的产品同质化严重,想在众多品牌中突围推出爆品更是难上加难。

渠道力:渠道单一 触达不足

传统饮料行业,渠道乃兵家必争之地,谁得渠道,谁就得市场份额。正如当年元气森林大力布局线下媒体和综艺冠名,并规划冰柜战略,占领线下渠道场景,实现了销量的骤增;可口可乐、农夫山泉、娃哈哈等如今依旧加大冰柜投入以抢占市场。线下渠道,始终是饮料消费的主要场景。

可对于中式养生水这一新生品类来说,在线下渠道的铺设和对消费者的触达却都有所欠缺。目前来看,中式养生水的铺设更多还是线上为主,当我们走进便利店或超市,会看到在饮料货架上,中式养生水往往只有一两列,相比其他品类依旧偏少。小金也表示,平常都是线上买菜时正好看到养生水打折就顺带买点,很少在线下逛街时看到这一品类。

当然,元气森林和可漾这两大品类巨头也看到了这一决胜关键。本就有着渠道优势的元气森林加大了线下商超、便利店的铺设,甚至入选了山姆会员店,成为了线下最常见到的养生水品类;而可漾则在北京、上海等一线城市大量投放线下梯媒广告,并且在2024年3月邀请张若昀作为代言人,企图放大品牌声量以触达更多消费者。

可对于消费者来说,线下饮料市场可选择的太多了,养生水品类究竟能做到多大尚未可知。

价格力:定位高端 不够亲民

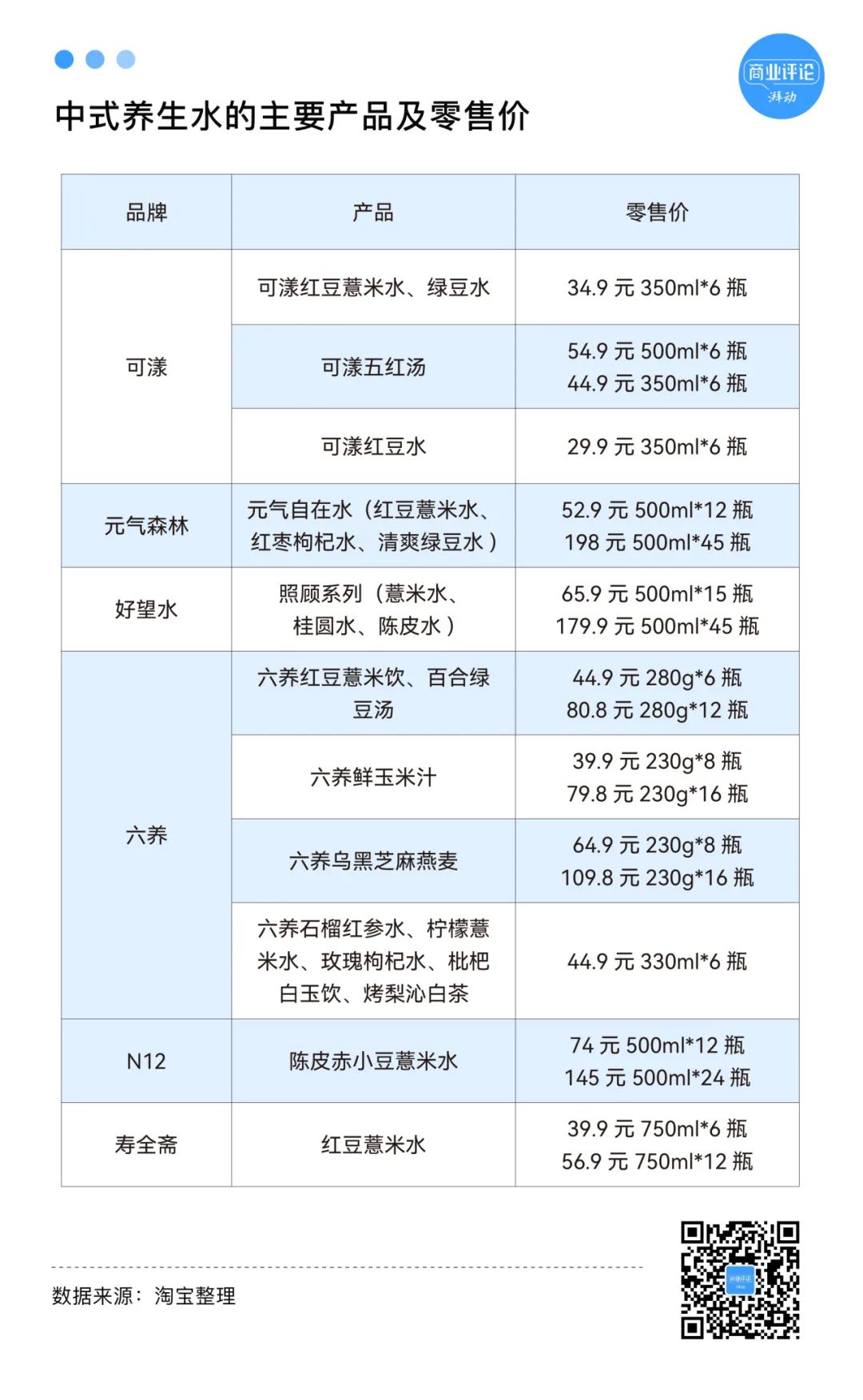

尽管,中式养生水依旧算是一个较为小众的品类,可市面上的价格并不便宜。在线上平台有打折优惠的情况下,我们可以看到元气自在水每瓶近4.4元,好望水照顾系列近4元一瓶,但这都算亲民的。可漾的红豆薏米水一瓶大概5.81元,六养、N12的多款产品更是高达6、7元一瓶。

高昂的价格背后,或许是品牌以委托加工为主的生产模式造成的。根据前瞻报告显示,目前市面上的中式养生水79%是通过委托代工生产方式进行,仅有21%的企业具有自主生产的能力。这也便意味着,品牌需要花更高的成本找外部企业加工,且对产品品控的把握度也不高。

养生水之所以能够在市场上保持一定的吸引力,很大程度上得益于其传递的健康理念和功能性,这些因素在消费者心中形成了一种独特的价值认同,使得他们愿意为其支付较高的价格。可当年轻人的新鲜感过去,这些高价产品还能卖得出去吗?

结语

当下,关于年轻人崇尚养生的论调不绝于耳,中式养生水也正是乘上这一时代风口走红的新兴品类。但梳理整个品类的成长逻辑和存在的问题,我们也会发现,中式养生水的出现是国内饮品市场卷出花的无奈之举,而人们对健康养生的追求也更多在情绪价值而非真正的功效。

可消费者对新奇、潮流的追求是一阵风,在健康心理的驱使下,消费者愿意尝试更为高价的中式养生水,但当年轻人的新鲜感过去,会发现他们对价格力、渠道力、产品力的要求缺一不可。

而想要真正走向大众,中式养生水的路,没这么好走。

参考资料:

前瞻产业研究院;【报告】2024年中国中式养生水行业发展趋势洞察报告

三亿世代;脆皮打工人,靠养生水续命

整点消费;“大品牌”和“小品牌”扎堆,制造“中式养生水”新风口?

沥金;中式养生水,即将拥挤的新赛道

观潮新消费;国潮一夏:饮料的夏日争夺战,卷向“养生水”

金融界;元气森林自在水“稳稳落地”,中式养生水品类市占率第一

Vista看天下;国产瓶装饮料盯上中式养生水,“家里就能熬的怎么敢卖这么贵”

内容作者:刘白