天天财经讯,近日,一条用户吐槽微众银行频繁骚扰,“一天二三十个骚扰电话不停轰炸”的朋友圈截图在社交平台广泛流传,截图显示评论区里有人现身说法表示也深受其扰。

据该用户反馈,这些骚扰电话多是推销贷款或是理财产品的,因有的是普通私人电话,也有深圳、上海等地的座机号码,甚至是虚拟电话而无法屏蔽。

图源:易简财经

那么微众银行的骚扰电话,是否真的有这么多?

背靠腾讯的“民营银行一哥”执着电话推销

根据这位用户的猜测,被微众银行频繁骚扰的原因很可能是其点过微信“服务”选项里的微粒贷。“微粒贷”是微众银行面向微信用户和手机QQ用户推出的纯线上小额信用循环消费贷款产品,2015年5月在手机QQ上线,9月在微信上线。

发稿前天天财经咨询了身边也曾点过微粒贷的朋友,其称经常接到微众银行的电话,“非要给我钱”。

另外半岛都市报在今年3月报道过一则新闻,从未在微众银行办理过任何业务的张先生投诉该行的电话推销严重影响自己的工作生活,“从去年11月份到现在,少的时候两天一次,多的时候一天两三次,周末也不放过,主要是让我办贷款,偶尔也推销信用卡,用的电话号码都是虚拟的”。不堪其扰的张先生即便怼过骂过,但电话照打不误。

微众银行是如何在消费者未办理任何业务的情况下获得他们的个人信息?面对半岛都市报记者的提问,微众银行称“近期该行注意到有不法贷款中介利用企业公开信息,冒用该行名义进行营销并侵害消费者合法权益的现象”,提醒消费者仔细甄别。张先生对此极不认同,“太可笑了!人家贷款中介咋那么好?那么专一?就推销微众银行一家?”

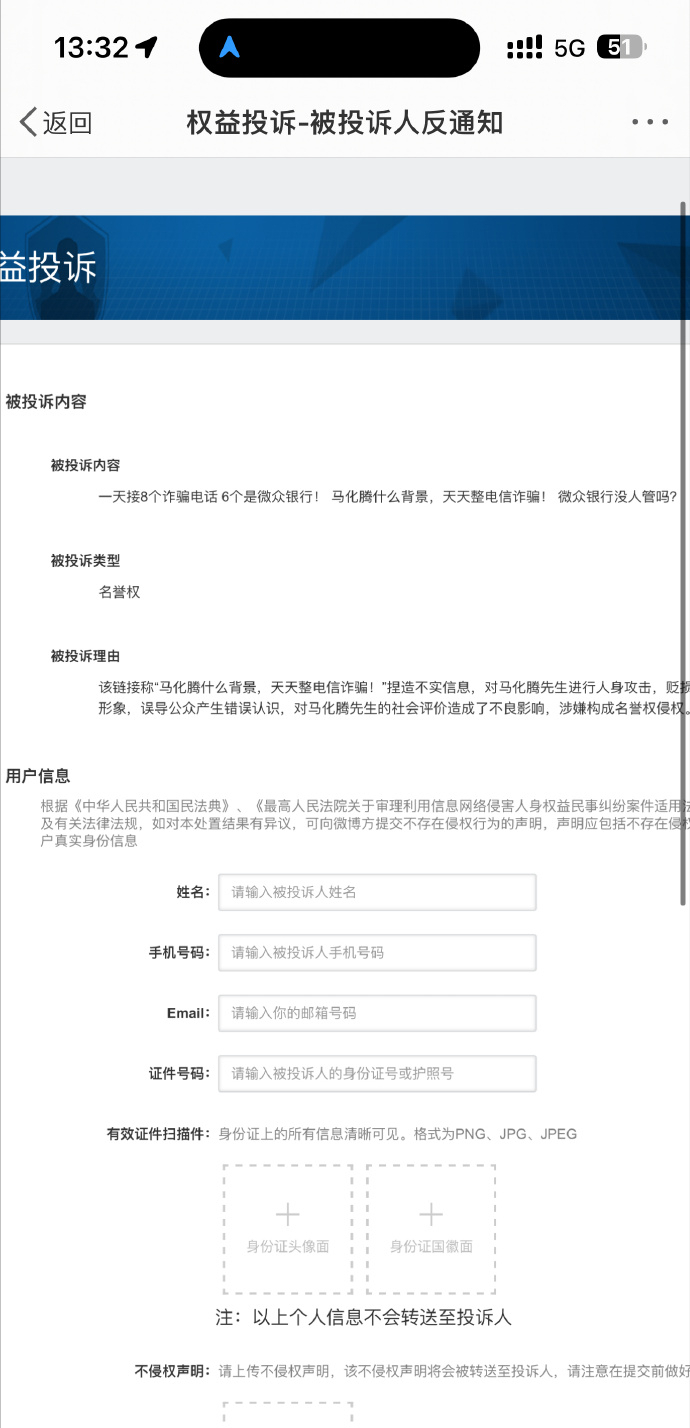

比较讽刺的是,一位有百万粉丝的微博大V,因为投诉微众银行天天骚扰电话,“一天接8个诈骗电话6个是微众银行!马化腾什么背景,天天整电信诈骗!微众银行没人管吗”,结果被反投诉“捏造不实信息”“涉嫌构成名誉权侵权”等。

今年“3·15”期间,微众银行党委委员、纪委书记、首席消保官秦辉称,切实保护好金融消费者权益是银行的社会责任,也是银行高质量发展的基石。具体而言,微众银行将持续从完善机制建设、开展教育宣传、优化金融服务三个方面出发,全面落实消费者权益保护工作的主体责任。

但根据微众银行官网公布的2023年报相关数据,“报告期内,本行共接到投诉、建议35437 条,主要集中在‘微粒贷’、‘微业贷’产品,主要分布于广东、山东、河南等地。全渠道平均每百万个人客户投诉量为88.73件。”

拉长年份看,微众银行2021年和2022年接到的投诉意见分别为16728条、25712条,主要集中在“微粒贷”产品及汽车金融业务。结合近三年数据来看,其投诉量是呈逐年上升趋势的。

成立10年来收到最大罚单不良贷款金额连年攀升

微众银行在强化ESG治理方面声称要确保合规,有效管控风险,保障高质量发展。但投诉逐年上升的同时,微众银行的合规问题也愈发凸显。

国家金融监督管理总局官网信息显示,微众银行2023年共收到3张罚单,均与汽车贷款业务有关。再往前粗略梳理,该行已多次领到罚单,截至去年末累计被罚总额近640万元。

今年是其成立的第10年,就在上个月底微众银行收到一张“千万级”罚单,涉及5项违法违规事项,另有5位时任员工被处以不同程度地罚款。

中国人民银行深圳市分行官网披露罚单显示,微众银行因违反账户管理规定、未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告或者可疑交易报告、与身份不明客户进行交易共计五项违规行为,被警告并处以1387万元罚款。

同时时任该行的零售存款部业务规划实施室经理、小微企业金融部总经理助理等多名高管被罚,累计罚款金额24.75万元。微众银行在官网对此回应表示处罚事由发生在2021年6月前,上述问题已于2022年整改完毕,后续会持续在加强内控合规建设方面下工夫。

这是2024年以来民营银行最大额的罚单,也是微众银行成立以来最大的一笔罚单,涉及金额和受到“牵连”的员工人数也都创纪录。

作为国内民营银行“领头羊”,前些年在一众民营银行中发展势头相对较好,无论是资产规模还是金融服务广度都位居同行前列。

截至2023年末,微众银行实现营业收入393.61亿元,同比增长11.3%,其中实现利息净收入301.62亿元,同比增长20.79%,实现手续费及佣金净收入80.30亿元,同比下降13.51%。实现净利润108.15亿元,同比增长21.02%。

2021年-2022年,微众银行的营收增速分别为35.76%、31.03%,即:2023年增速下降20个百分点;2021年和2022年的净利润增速分别为38.87%、29.83%,虽然2023年整体保持盈利,但增长势头有所减弱。

与此同时,近几年微众银行的不良贷款金额在攀升,资产质量在下降。2021年-2023年其不良贷款金额分别为31.67亿元、49.7亿元、60.41亿元。其中2023年可疑类贷款增加13.4亿元,损失类贷款增加20.2亿元。而近三年的不良率则分别为1.2%、1.47%、1.46%。

我们来看一下拳头产品微粒贷的业绩表现。

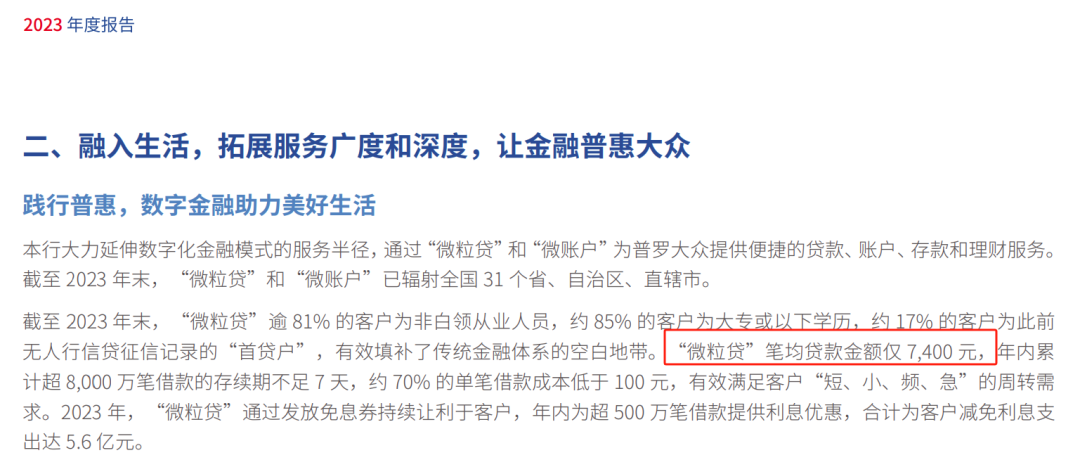

截至2023年末,微粒贷已累计服务超6300万借款客户,年内日均发放贷款超95万笔。根据历年年报提供的数据,2020年-2023年,微粒贷笔均贷款额度分别为8000元、8000元、7600元和7400元。

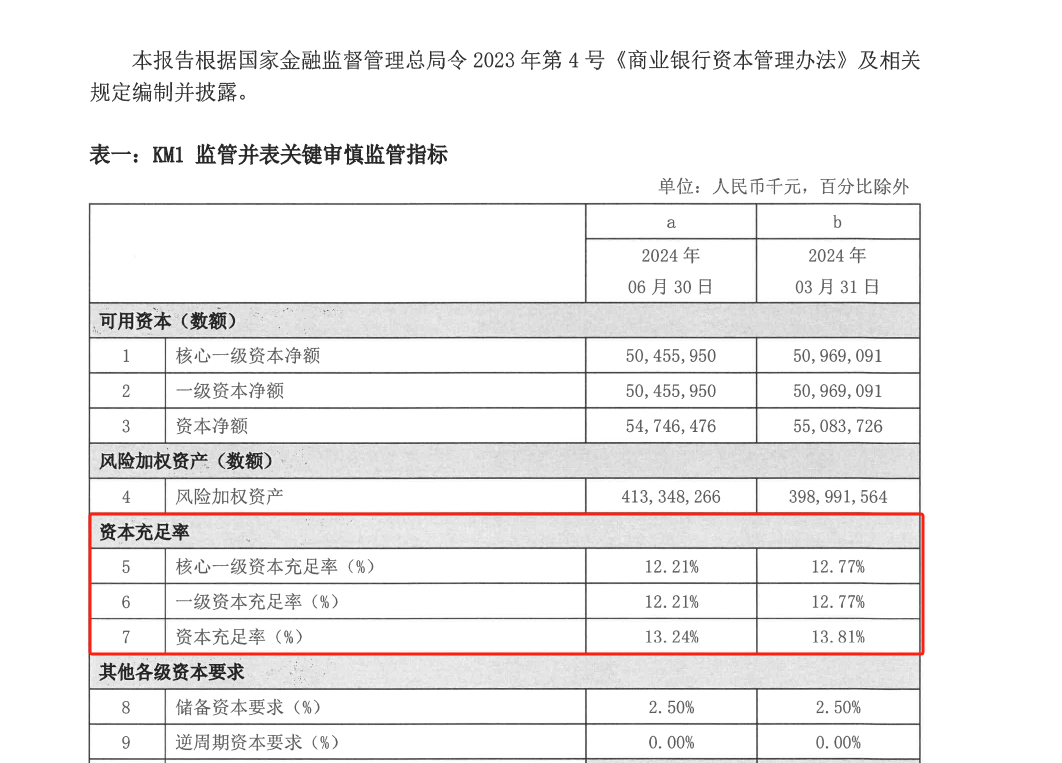

目前微众银行还未披露今年的半年报,不过从官网披露的《2024年半年度第三支柱信息披露报告》看,截至6月末,该行核心一级资本充足率和一级资本充足率均为12.21%,资本充足率为13.24%,较一季度末的对应数据12.77%和13.81%下滑较为明显。

资本充足率是衡量银行抵御风险能力的指标,仅一个季度该行的资本充足率指标下滑明显,一定程度上说明该行在资本补充方面可能遇到问题。

根据国泰君安此前发布的研报,预计2024年微众银行的业绩可能会进一步向行业均值靠拢。同时个人消费贷款“微粒贷”的增长可能面临压力。微众银行面临的风险包括存款市场竞争的进一步加剧、贷款增长可能不及预期,以及消费贷款风险的超出预期暴露。