新冠疫情冲击之后,美国政府采取了激进的财政和货币政策导致居民家庭资产价格大涨,由2020年的139.7万亿美元,提升至2021年的160.4万亿美元,再到2024年的181.33万亿美元——人均突破53万美元。

美国居民家庭资产及其构成

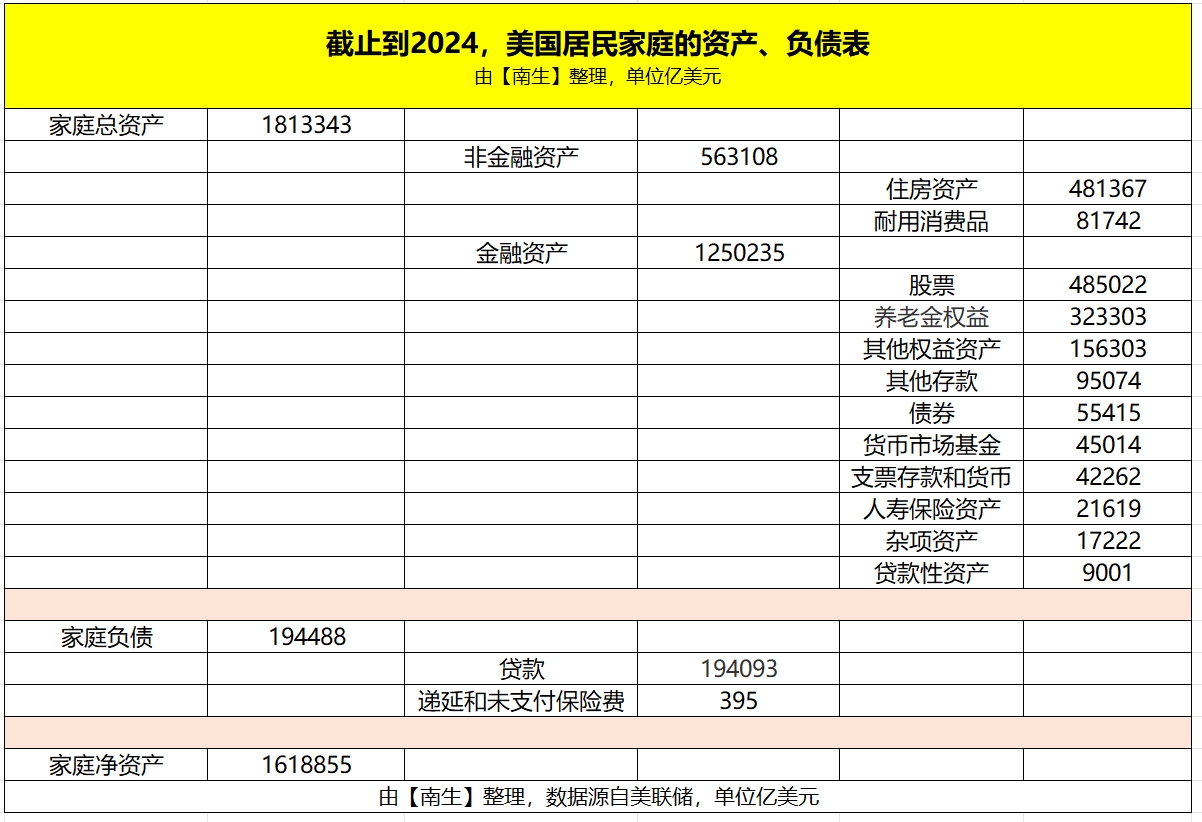

以美联储公布的居民家庭资产负债表为例,截止到2024年的美国居民资产总金额扩大至1813343亿美元。其中,非金融资产金额为563108亿美元,占比31.1%;金融资产为1250235亿美元,占比68.9%。

美国居民家庭的“非金融资产”中,住房折合481367亿美元,按3.42亿人口计算,人均拥有的住房价值14.07万美元;还有81742亿美元为包括汽车、家具、家电及其他电子设备在内的耐用消费品。

金融资产中,美国居民持有的股票为485022亿美元,养老金权益为323303亿美元,其他权益资产为156303亿美元,债券55415亿美元,基金45014亿美元,支票存款和货币为42262亿美元,其他存款95074亿美元……

资产的背后就是负债,截止到2024年为194488亿美元,也创下了历史新高。这里面的主体是“居民贷款”——金额为194093亿美元,还有395亿美元是美国居民拖欠、递延的各种保险费。

总资产剔除负债后,就是美国居民家庭的“净资产”,截止到2024年为1618855亿美元,按略微超过3.42亿的人口计算,人均拥有的净资产已达到了47.3万美元,再一次创下了历史新高。

核心发现、深度解读

通过美联储公布的报告,我们可发现美国居民家庭的资产中:金融资产占据主导地位,房产仅占比26.5%,与我国居民家庭资产结构中“不动产占据核心位置——据传高达60%”正好相反,表明美国人的财富增长高度依赖资本市场。

美国股票“长时间处在牛市”持续推高居民家庭的金融资产价值,养老金及其他权益资产也通过资本市场实现增值,形成“财富—投资”正循环。与大多数发展中国家居民依赖打工的困境相比,要更为高级。

从某种程度上而言,美国居民家庭的以“金融资产为主”的现状是资本市场成熟度、税制设计、养老金体系共同作用的结果。我国以“房产为核心”资产结构则反映社会保障不足与投资渠道缺失的历史阶段特征。

未来十年,伴随中国注册制改革与养老金体系完善,两国居民家庭资产的结构或逐步趋近,但路径依赖仍将长期存在。当下美国需警惕金融资产泡沫化,中国则面临不动产价值重估的挑战,本质都是对“财富储存方式有效性”的历史性考验。

美国居民家庭的存款类资产薄弱

支票存款、其他存款、持有的货币等占比较低,抗风险能力存疑。确实反映了美国居民家庭资产结构中的深层矛盾——总量富裕与流动性匮乏并存。

按照美联储的说法,在美国“40%家庭未预留应急资金”——哪怕仅仅是400美元都拿不出,收入增长的一部分用于消费而非储蓄,另外一部分是纸面上的房产、股市及其他权益资产的升值。

小提升:网络上流传的40%美国居民拿不出400美元,指的是“美联储所做的调查发现未预留应急资金的家庭数量有很多”。不是说高达四成的美国人真的这么贫穷,而是财富分配失衡,财富结构失衡。

总之,美国居民家庭资产的高金融化、产权保障与传承机制是其核心优势,支撑了人均高达47.3万美元净资产的“繁荣”场景。中国在“不动产→金融资产”转型中,或可借鉴美国制度设计的优点。

然而,美国居民家庭的资产流动性短缺、资产波动高度依赖金融市场与贫富极化构成深层隐患——资产走势紧密挂钩股市与政策波动,贫富分化或进一步加剧社会结构的张力。本文由南生撰写,欢迎转载、转发、评论、留言、分享、打赏!