中报收官,中国太平业绩向好。

中国太平的中期财报大幅向好,总体来看保险服务收入持平,但投资回报猛增。寿险板块新业务价值同比大幅增长,财险板块成本再降。

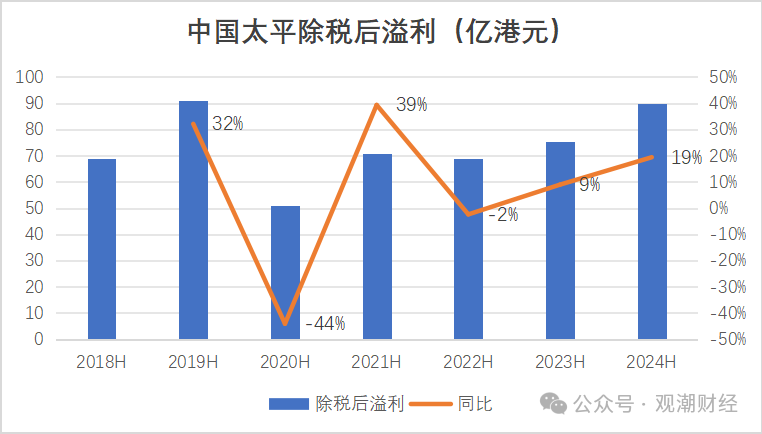

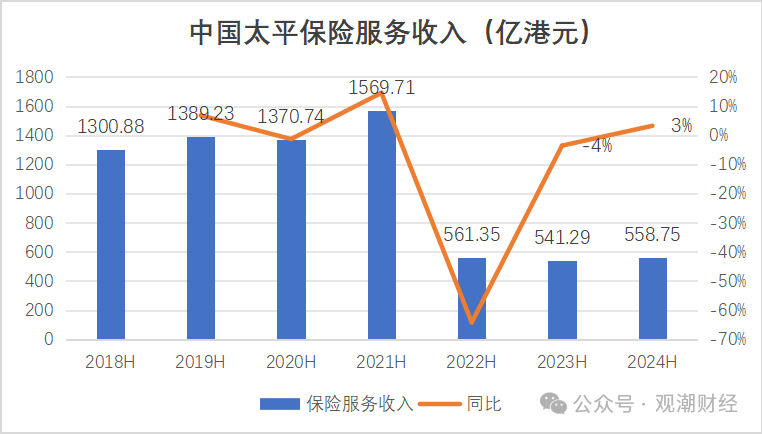

今年上半年,中国太平共实现保险服务收入559亿港元,同比微增3%;除税后溢利89.78亿港元,同比增长19%。另外,今年太平集团录得投资回报372.42亿港元,同比增长57%,绝对额增长135.37亿港元。

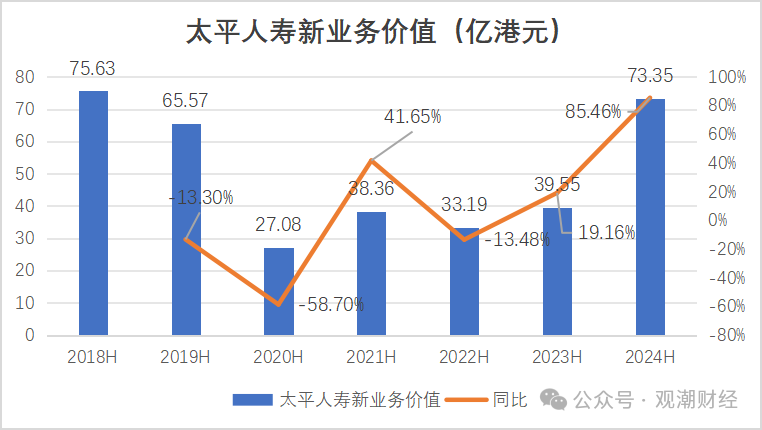

经统计,该集团近90亿港元的除税后溢利中近九成来自人寿保险板块。今年上半年太平人寿实现新业务价值73.35亿港元,同比增长85.46%。其中,长险首年保费趸交保费、续年保费均有不同幅度增长,首年期缴保费近7年趋势较为稳定。

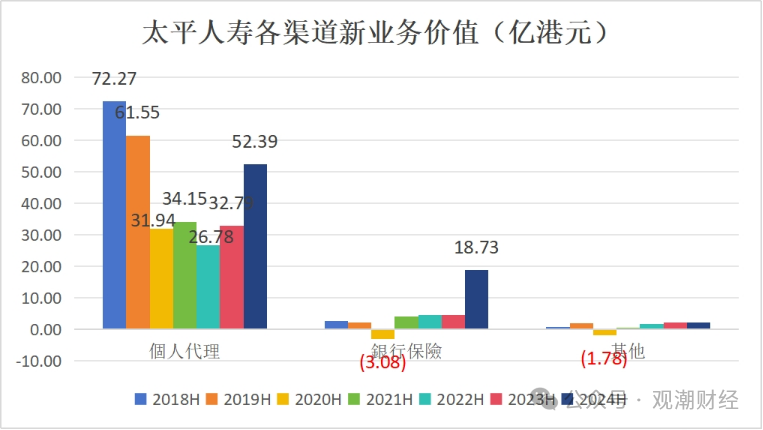

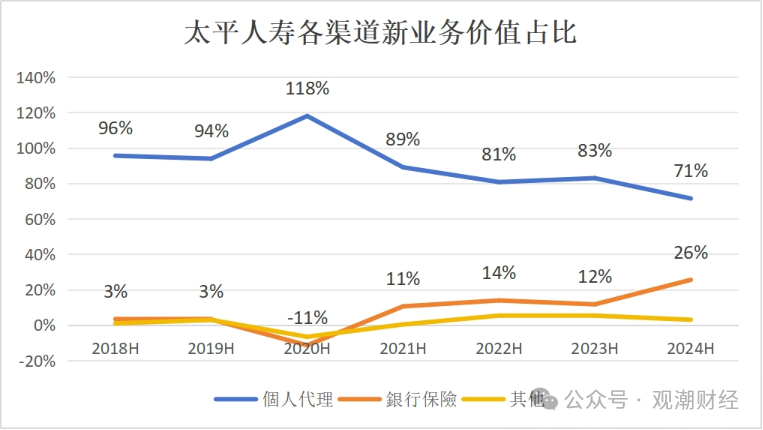

渠道来看,上半年太平人寿个险、银保渠道新业务价值均大幅增长。但从两大渠道新业务价值占比来看,该险企个险渠道贡献比例自2020年起逐年下滑,至今已降47个百分点。产品来看,2018年起该险企大力发展传统寿险产品,在总保费规模中的占比已提升43.89个百分点。

01

投资回报创新高,盈利水平高速增长

总体来看,中国太平今年上半年业绩较去年同期有较大改善。中国太平共实现保险服务业绩559亿港元,同比微增3%;得益于人寿保险业务带动,该板块实现保险服务收入近325亿港元,同比增长4.7%。集团最终实现89.78亿港元除税后溢利,同比增长19%。盈利情况大幅改善,主要原因来自于今年太平集团投资回报再创新高,为近七年最高水平,达372.42亿港元,较2023年同期又大幅增长57%,绝对额增长135.37亿港元。

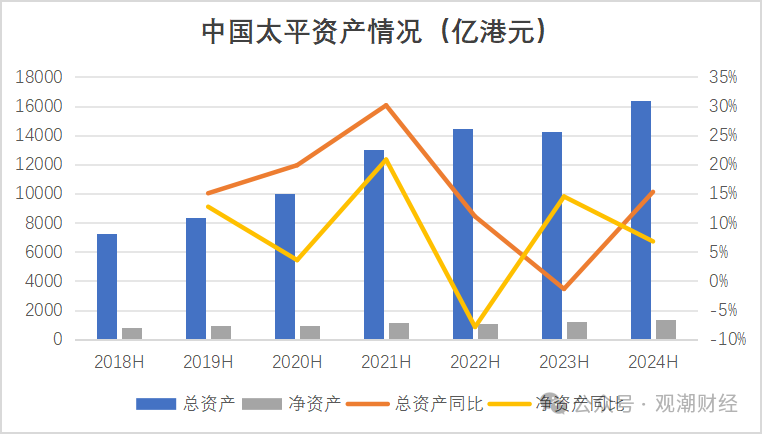

2024上半年中国太平总资产及净资产较去年同期均有所增长。今年上半年,该集团总资产规模高达16403.55亿港元,同比增长15.28%;净资产规模累计1323.22亿港元,较2023年中期同比增长6.78%。

2024上半年,太平集团除税后溢利89.78亿港元,较去年同期增长19%。总体来看中国太平近7年盈利情况略有起伏,但近两年延续溢利正增长态势。

保费规模同比微增,近三年保险服务收入趋于稳定在560亿港元左右。2024上半年,中国太平共实现保险服务收入合计558.75亿港元,同比微增3%,较去年同期增加17.46亿港元。由于会计准则变更,近3年保费数据与前4年出现较大差别,因此不做直接对比。

(因会计准则调整,2018-2021年总保费及保单费收入;2022-2024年数据为保险服务收入)

投资端来看,2022年中期,中国太平投资回报骤降,当期实现投资回报115.1亿港元,同比下滑64%,为近七年最低水平。不过在2023年中期后,太平集团投资端大幅反弹,去年实现投资收益237.05亿港元,同比大增106%,较上一年绝对值增加121.94亿港元。

关注到今年太平集团投资回报再创新高,为近七年最高水平,达372.42亿港元,较2023年同期又大幅增长57%,绝对额增长135.37亿港元。

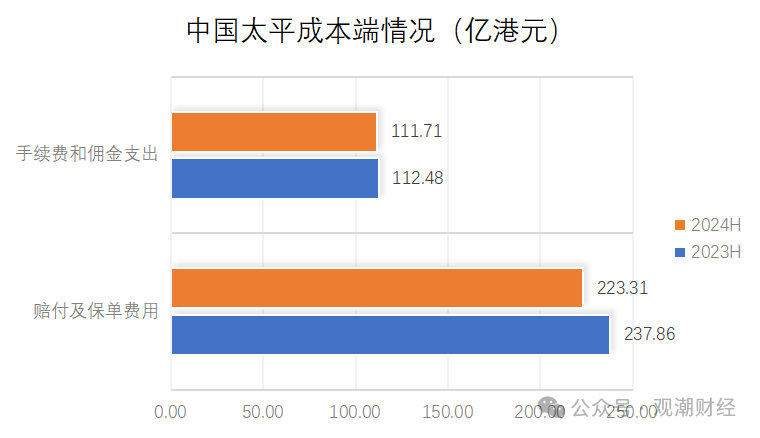

费用端来看,今年上半年太平集团费用支出同比有所下降。今年上半年,公司手续费及佣金收入111.71亿港元,同比微降0.69%;赔付及保单费用为223.31亿港元,同比下降6.12%。

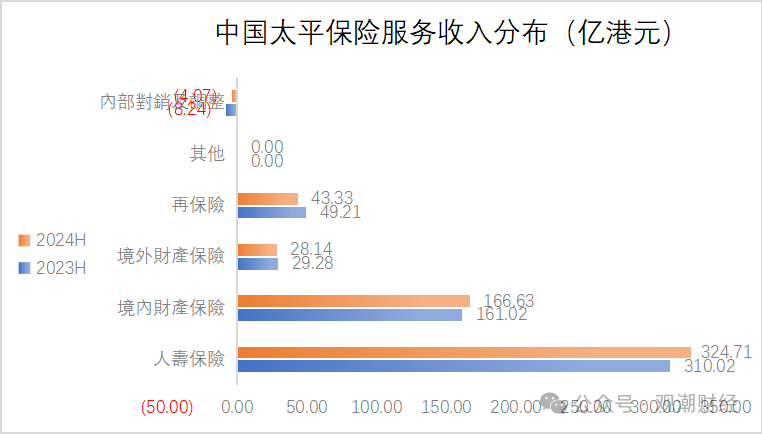

具体至该公司各个板块业务来看,2024上半年,太平集团保险服务收入近6成来自于人寿保险板块。

人寿保险板块服务收入为324.71亿港元,同比增长4.74%,该板块的收入贡献占比从去年同期的57.27%增至今年上半年的58.11%,增加0.84个百分点。

另外,集团近3成保险服务收入来自于境内财产保险。今年上半年共录得166.63亿港元,同比增长3.49%,占比贡献为29.82%。

境外财产保险以及再保险今年上半年录得保险业务收入分别为28.14亿港元、43.33亿港元,同比均出现下滑,分别下降3.89%、11.94%。

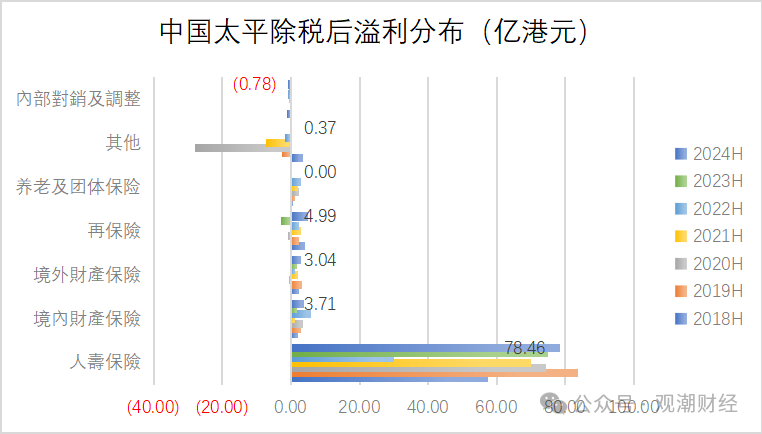

盈利分布来看,今年上半年中国太平集团近90亿港元的除税后溢利中,近九成来自人寿保险板块。

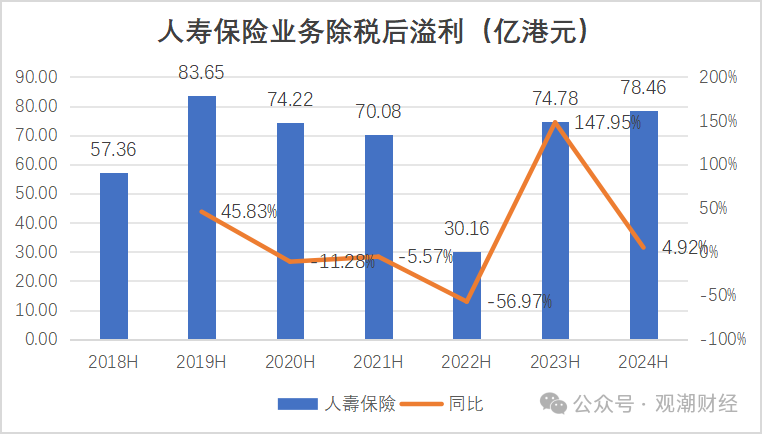

2024上半年,人寿保险业务除税后溢利合计78.46亿港元,同比增长4.92%,该板块的利润贡献占比从2023年中期的99.42%降至87.39%,减少了12.03个百分点,主要由于其他分布业务溢利有所增长。

境内财产险业务实现净利润3.71亿港元,同比增加100.26%,在整个集团利润的比重从2.46%增至4.13%;境外产险业务对集团利润达3.04亿港元,同比增加74.52%,占比增至3.39%。

除此之外,今年上半年太平再保险业务除税后溢利增至4.99亿港元,对集团利润贡献增至5.55%。

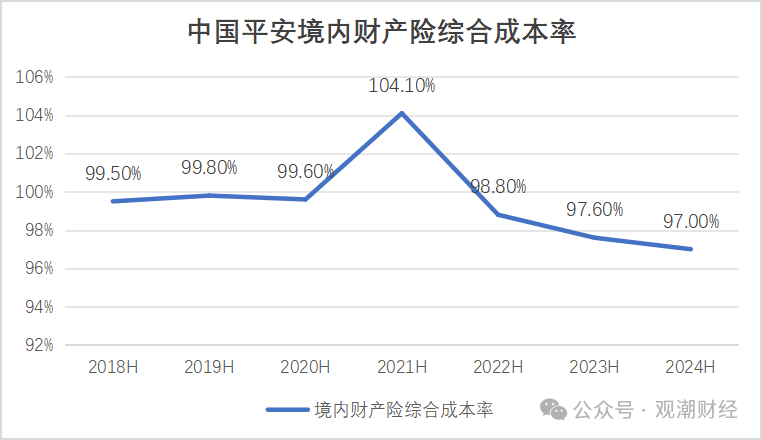

境内产险业务除税后溢利同比大幅提升,部分原因是该板块综合成本率较去年同期进一步下降。2024上半年该板块综合成本率为97%,较上年同期进一步下降0.6个百分点。整体来看,近七年中该板块综合成本率在今年上半年达到最低点。

02

新业务价值同比增80%,投资回报继续高增

总体来说, 2024上半年中国太平人寿保险业务板块保费规模及除税后溢利均小幅上涨。具体至承保端来看,太平人寿新业务价值为73.35亿港元,同比增长85.46%,较去年同期大幅改善。投资端来看,今年上半年人寿保险业务投资回报在去年同期高增速的基础上今年又实现大幅增长,录得350.98亿港元,绝对金额较2022年同期增长超230%

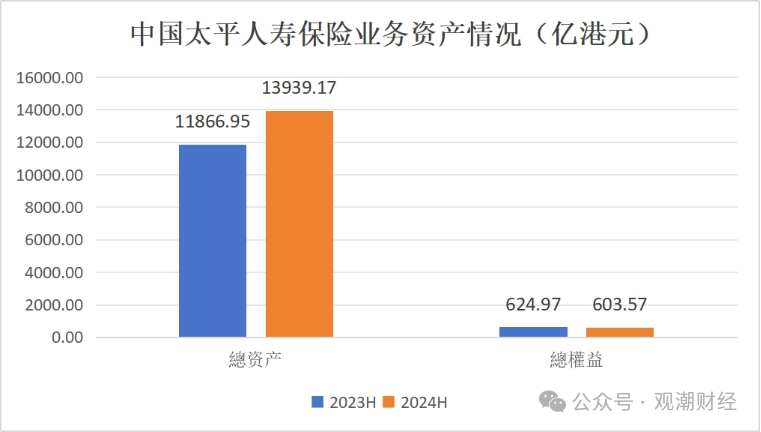

从太平的人寿保险业务板块来看,2024上半年该板块资产总规模达13939.17亿港元,同比增长17%,规模提升2000余亿港元;净资产规模累计603.57亿港元,同比略降3%,规模下滑超20亿港元。

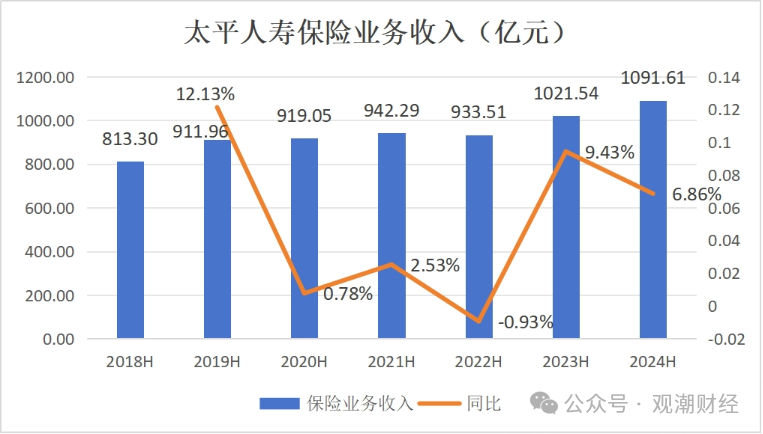

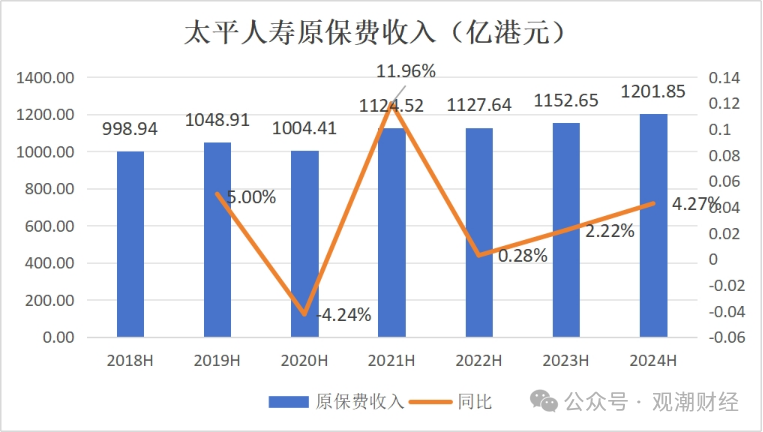

今年上半年太平人寿共实现保险业务收入1091.61亿元,同比增长6.86%,较2023年同期规模扩张70.07亿元,达2018年来最高水平。

(为保证口径一致,保险业务收入均摘自太平人寿偿付能力报告)

受益该板块投资端的优异表现,2024上半年人寿保险业务板块共实现除税后溢利78.46亿港元,同比增长4.92%。今年上半年,人寿保险业务板块投资回报同比大增61%,且已经在去年同期高增速的基础上今年又实现大幅增长。该板块今年半年度录得350.98亿港元,绝对金额较2022年同期增长超230%。

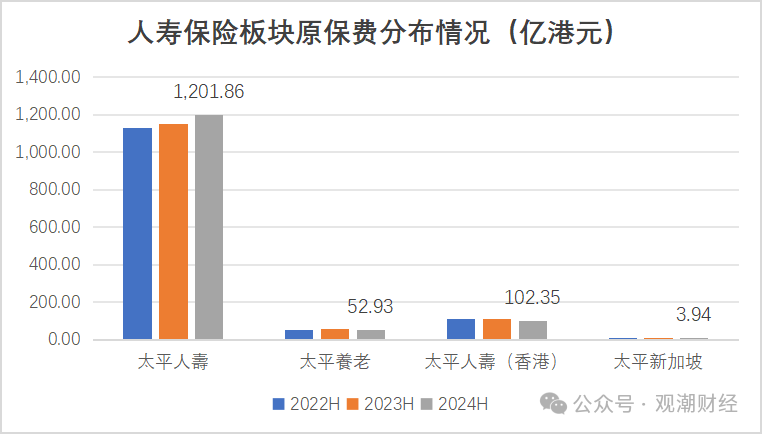

从人寿保险业务板块来看,2024上半年该板块原保费总收入达1361.08亿港元,同比增长2.92%。其中,来自太平人寿贡献的原保费收入为1201.85亿港元,同比增长4.27%,占该板块比例为88.3%,占比较去年同期增加1.14个百分点。整体来看,该险企原保费规模自2019年超1000亿港元,至今已有6年。

来自太平人寿(香港)的原保费收入为102.35亿港元,较同期下降6.14%,占比由去年同期8.25%降至今年7.52%,为人寿保险板块第二大原保费收入来源。太平养老今年上半年实现原保费收入52.93亿港元,较去年同期同比下滑7.23%,占该板块贡献占比为3.89%。

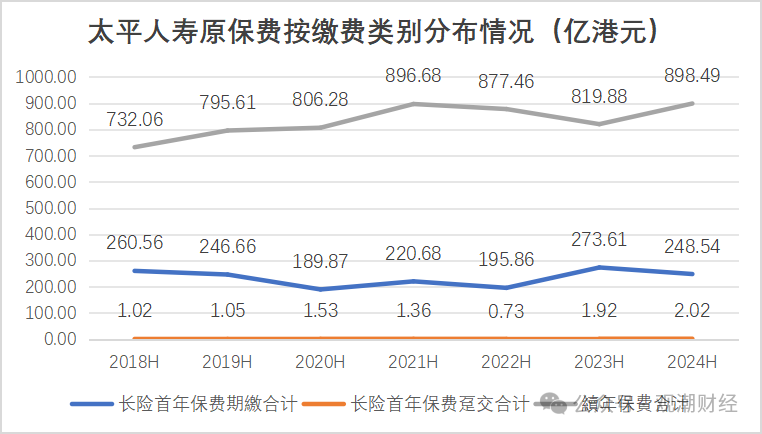

从缴费类别来看,太平人寿长险首年保费趸交保费及续年保费均有不同幅度增长。2024上半年续年保费共实现原保费收入898.49亿港元,同比增长9.59%,较2023年中期增加78.61亿港元。2024上半年太平人寿的首年保费中来自趸交方式的共2.02亿港元,同比增长5.01%, 基数较小。

从近年数据来看,来自续期的保费收入及续期业务占比呈上升态势,占比从2018年中期的73.7%升至今年上半年的78.2%;而来自首年保费中期缴的保费收入近年在250亿港元左右浮动,近7年趋势较为稳定。

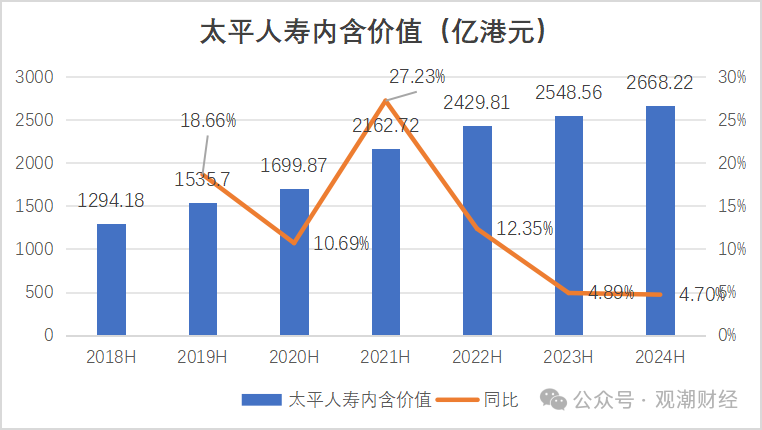

具体到承保端来看,中国太平人寿保险业务内含价值逐年稳定增长。2024上半年该板块内含价值为2668.22亿港元,同比上升4.7%,较上一年增加了119.66亿港元。

但值得注意的是,自2023年中期起,该板块内含价值增速较2018H-2022H出现一定程度放缓。近两年该板块增速稳定在近5%左右,而2022年中期及过往同期太平人寿内含价值均有双位数增长。

今年上半年,太平人寿新业务价值为73.35亿港元,同比增长85.46%,较去年同期大幅改善。在经历2019-2022年中期下降趋势后,去年已经呈回升态势,今年上半年更是表现不俗,增速可观。从太平人寿新业务价值绝对额来看,已经超过2019年中期水平,创近六年新高水平。

03

个险渠道价值贡献仍下滑,大力发展传统寿险产品

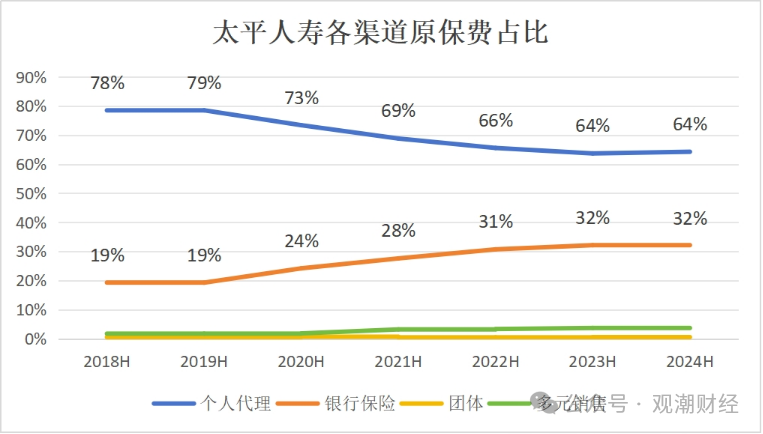

整体来看,上半年太平人寿个险、银保渠道新业务价值均大幅增长,但从两大渠道新业务价值占比来看,该险企个险渠道贡献比例自2020年起逐年下滑,至今已降47个百分点。产品来看,2018年起该险企大力发展传统寿险产品,在总保费规模中的占比已提升43.89个百分点。

从两大渠道来看,近两年太平人寿代理人渠道新业务价值增长明显,2024上半年该渠道共实现新业务价值52.39亿港元,较2022年同比大增60%。整体来看,该渠道新业务价值自2019年起连续两年下降,此后几年虽有所回升,但截止今年上半年,个人代理渠道新业务价值较2018年依旧减少近20亿港元。

新业务价值同样大增的还有该险企银保渠道。2024上半年,该渠道实现新业务价值18.73亿港元,较2023年同期提高约14亿港元,但由于基数较小产生的影响有限。

从以上两大渠道在新业务价值总量中的占比来看,太平人寿个险渠道新业务价值虽有所增长,但在新业务价值总量中的占比却逐年递减。相较近7年中占比最高的2020年,太平人寿个险渠道新业务价值占比已从118%降至今年的71%,下降47个百分点。

相应的,2020年起,该险企银保渠道新业务价值占比整体增长。今年上半年太平人寿银保渠道新业务价值在总量中的占比达26%,较2023年提升14个百分点,较2020年提升37个百分点。

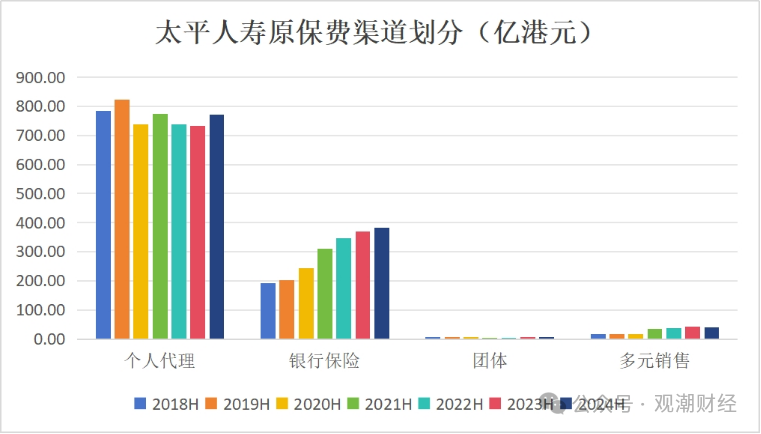

从各渠道保费规模来看,2024上半年代理人渠道共实现原保费772.07亿港元,同比增长5.21%,规模水平仅次于2021年,在该板块保费总规模中占比64%,与2023年占比几乎持平。

除此之外,太平人寿第二大渠道——银保渠道原保费同样有所增长,较2023年规模扩大约13亿港元至383.24亿港元,同比增长3.46%,为该渠道近7年来最高保费规模,占原保费总量的32%。

另外两个渠道,团体以及多元销售渠道2024上半年分别实现原保费5.38亿港元、41.16亿港元,分别同比下滑11.96%、2.6%。

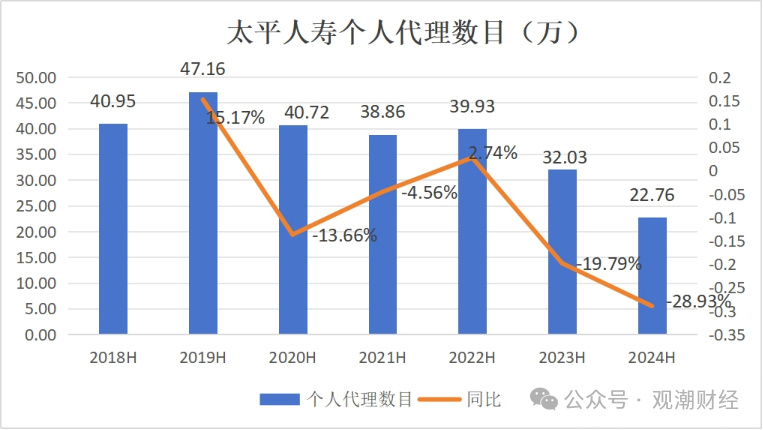

与所有上市人身险公司情况一致,太平人寿人力同样仍在下滑中。今年上半年太平人寿个人代理数目约22.76万人,同比下滑近30%,较去年同期减少了9.27万人,呈现近6年最大降幅。

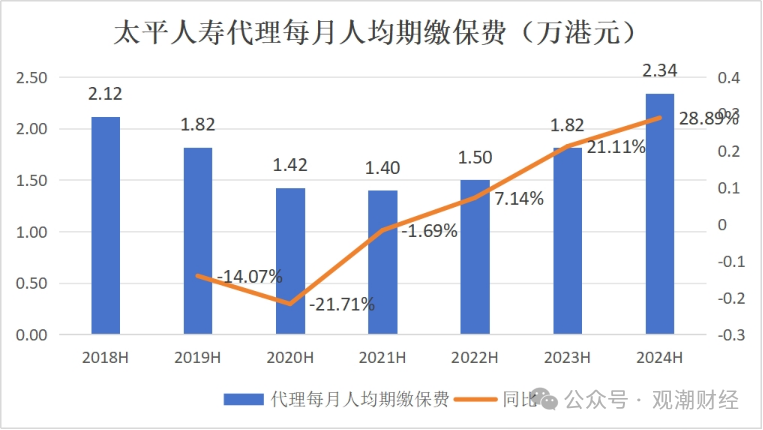

代理人数量虽有减少,但代理每月人均期缴保费却同比提升。2024年太平人寿代理每月人均期缴保费为2.34万港元,同比增长28.89%,达2018年来的最高水平。

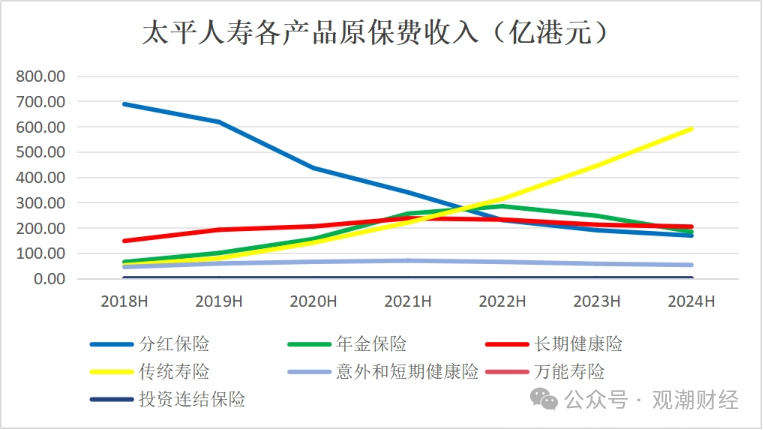

从产品类别来看,今年上半年太平人寿增长最快的为传统寿险,原保费规模同比增长32.64%。而分红险、年金险、长期健康险、意外和短期健康险、投资连结保险分别出现了11.07%、25.45%、3.59%、7.7%的降幅。

各产品原保费占比来看,传统寿险产品原保费规模高达590.37亿港元,在总保费中的占比由2018年同期的5.23%增至今年的49.12%,提升43.89个百分点。相较去年,该险种原保费占比提升了11个百分点。

另外,2024上半年,太平人寿年金保险原保费规模达184.36亿港元,在该险企原保费总量中占比达15.34%,同比下滑6个百分点。

分红保险的原保费收入169.25亿港元,占比14.08%,保费贡献程度略降2个百分点。

点赞+关注+不迷路