一个里程碑。

图片来源:微博@luckincoffee瑞幸咖啡

今年以来,咖啡市场依然风起云涌,悲喜交加。

一方面是传统精品咖啡的困境,早年间的行业老二,太平洋咖啡被爆年内关店超百家,多个城市仅剩机场店来撑场面[4];老大星巴克则尽其所能放下身段,加速拥抱下沉市场,仅三季度就新开拓了78个县级市场,但营收却同比降低7%;享有“星巴克之父”名号的Peet’s Coffee,也在几天前被挂牌出售。

与上述情况截然相反的是,新兴咖啡的代表瑞幸,还在稳健扩张,不断刷新着自己的业绩纪录。

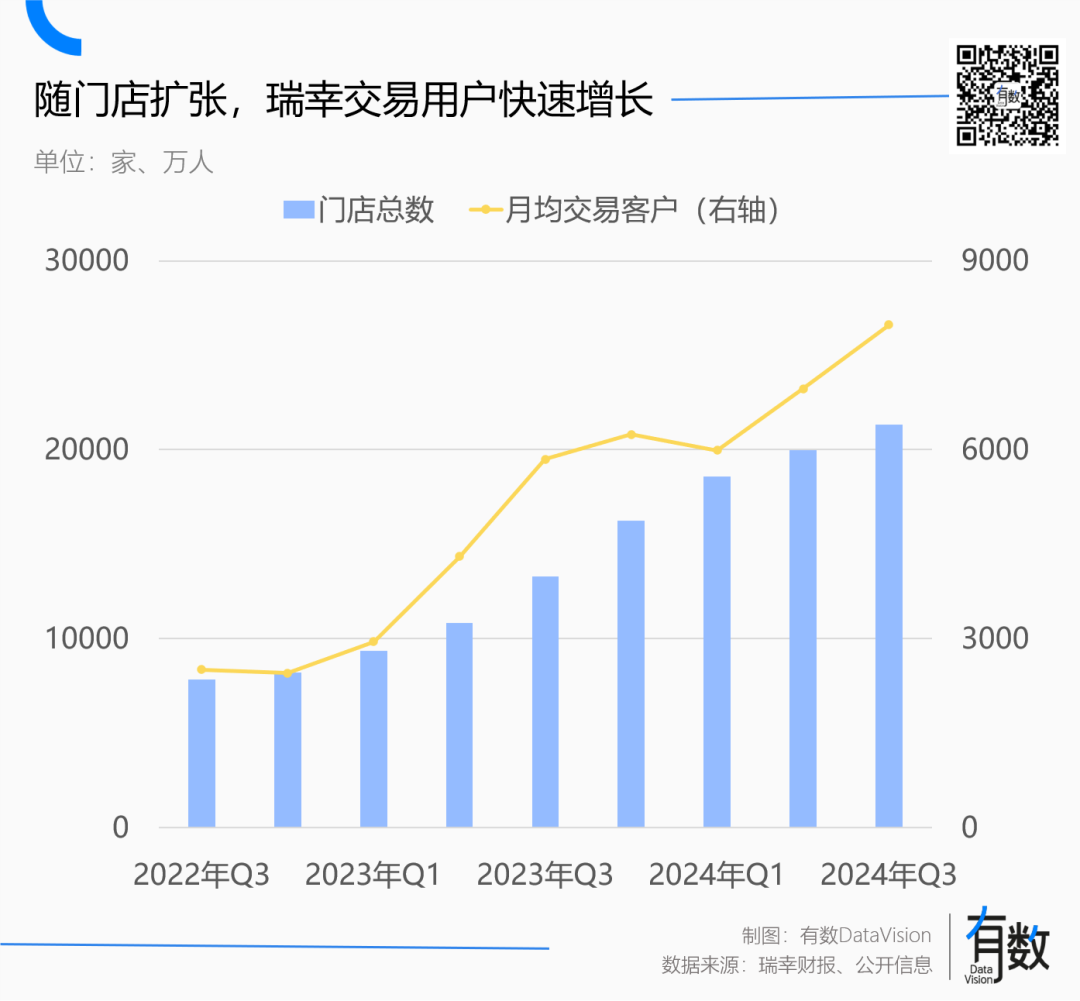

三季度期间,在茶饮业态铺开的加持下,每月坚定选择瑞幸的消费者净增超千万,来到7985万人,他们合力贡献的销售额,不仅让瑞幸营收再次创下单季度新高,还突破了百亿大关,达到101.8亿元。

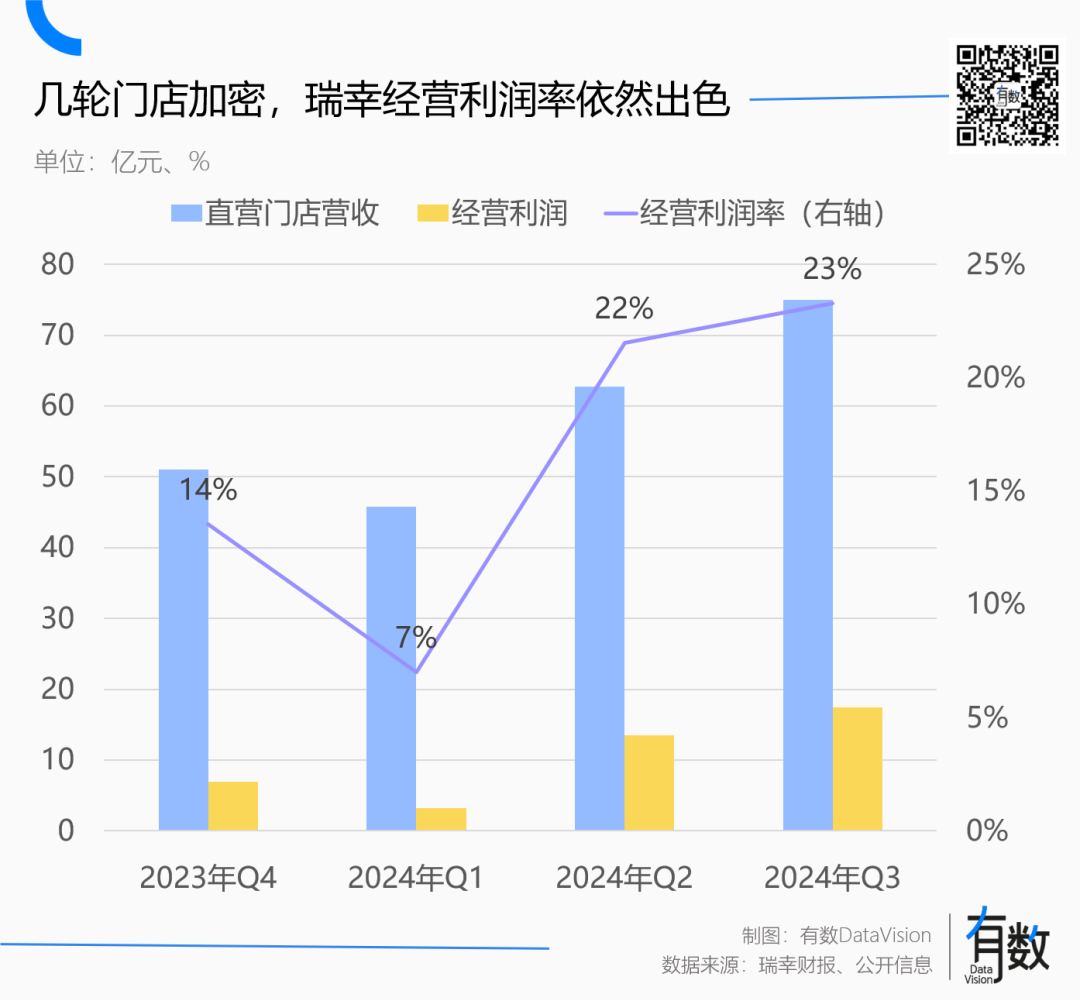

而除营收表现亮眼以外,瑞幸的盈利能力也在大举迈进。本季度,瑞幸实现经营利润15.6亿元,实现同比61.9%增长的同时,也将盈利上限拔高了3.8亿元。

再创新高的营收与利润,共同诠释瑞幸门店扩张的前瞻性。

精准卡位,乘势而上

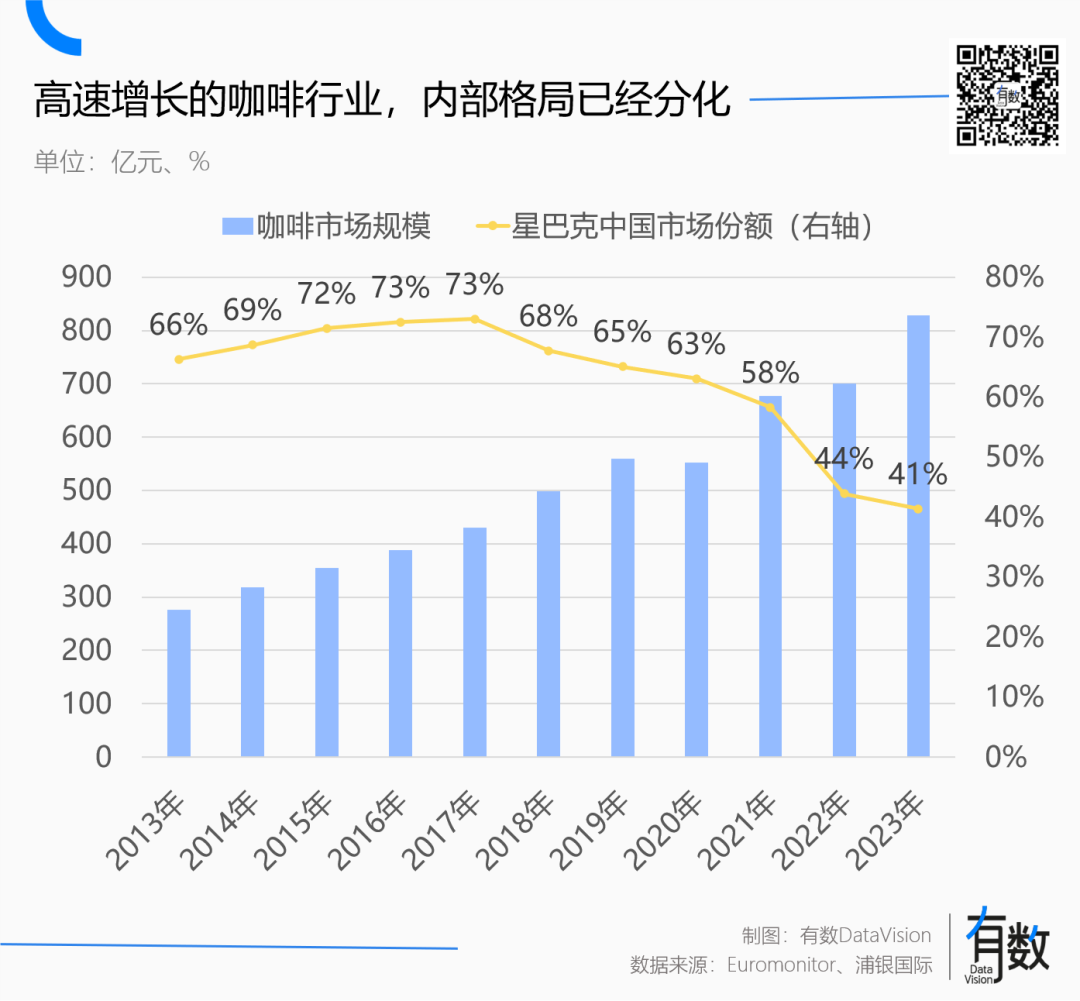

咖啡,正在以前所未有的速度进入我们的生活,过去十年,咖啡市场规模由不到300亿元快速膨胀至800多亿元。

作为当前为数不多的蓝海赛道,咖啡领域涌现了大量的新玩家,他们在满足大众多样化需求的同时,也加剧了内部竞争。

互相竞争的过程中,内部分化也随之而来,品牌溢价较高的咖啡品牌份额被不断压缩,此赛道种子选手星巴克,市场份额五年内下降超20%。换句话说,“质价比”更高的新兴咖啡,已成为业内增速最快的细分赛道。

原因也不难理解,随着咖啡走进大众生活,其已很难与某一身份标签绑定,消费者出于性价比考虑自然会向品质过关且价格适中的品牌过渡。

图片来源:公众号@有数DataVision

瑞幸既是行业变革的推动者,也是行业变革的最大受益者。具体表现为,瑞幸在推进咖啡创新和研发的过程中,不仅大幅度提高了民众对咖啡的接受程度,也占领了中国咖啡头部品牌的用户心智。

行业东风的加持,加上瑞幸持续上新的爆款产品布局,自然也能轻松拿走最多的市场增量,与之互为映衬的是,财报中日益增长的营收。而更令追赶者绝望的是,瑞幸单季营收已迈过百亿大关。

图片来源:公众号@有数DataVision

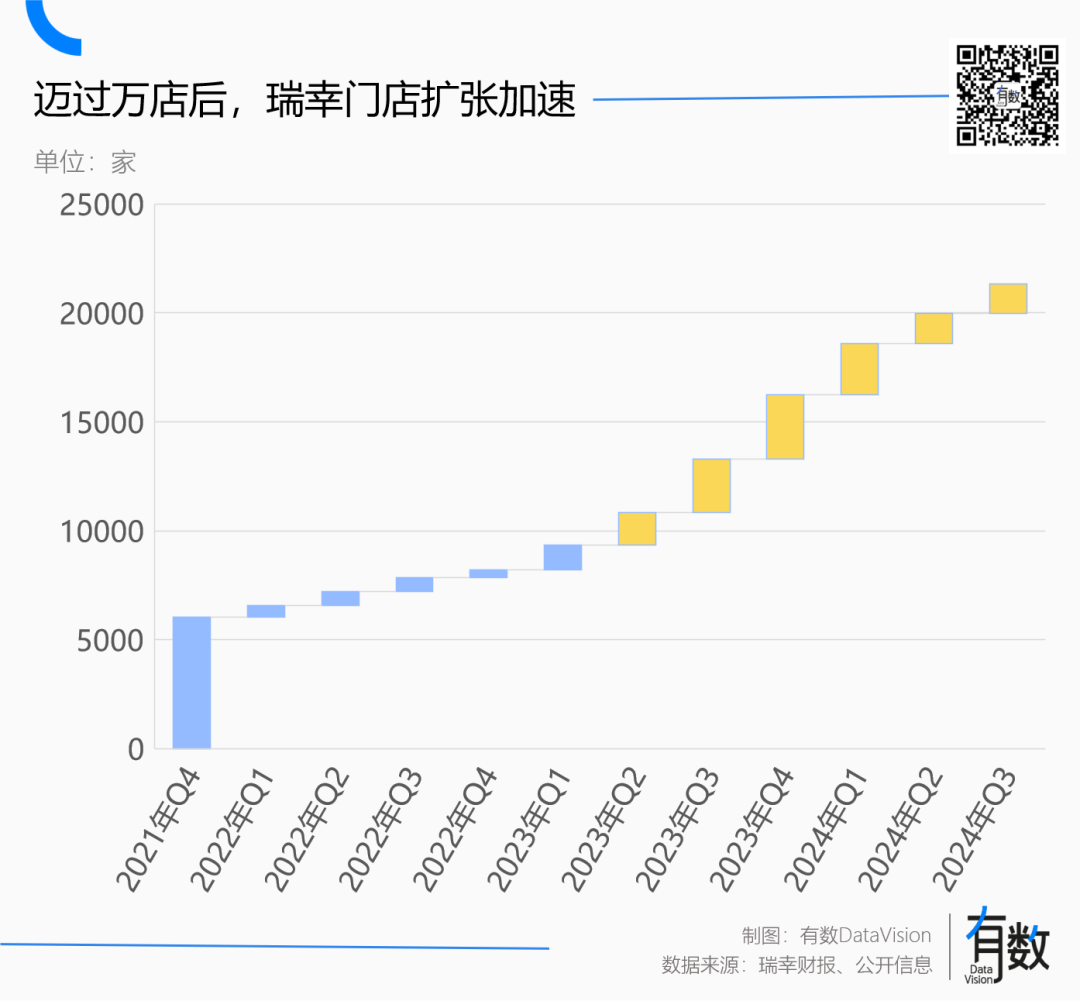

稳健而快速的门店扩张,是占领用户心智的另一大秘诀。早年间,星巴克就曾凭行业优势地位,成为各大商业中心拉拢对象,而随着咖啡业态进一步成熟,瑞幸还将相关号召力带到了办公楼、学校等区域。

一些希望复刻瑞幸路线的品牌,却由于品牌建设相对缺乏,导致门店扩张的脚步迟迟无法追上瑞幸。

图片来源:公众号@有数DataVision

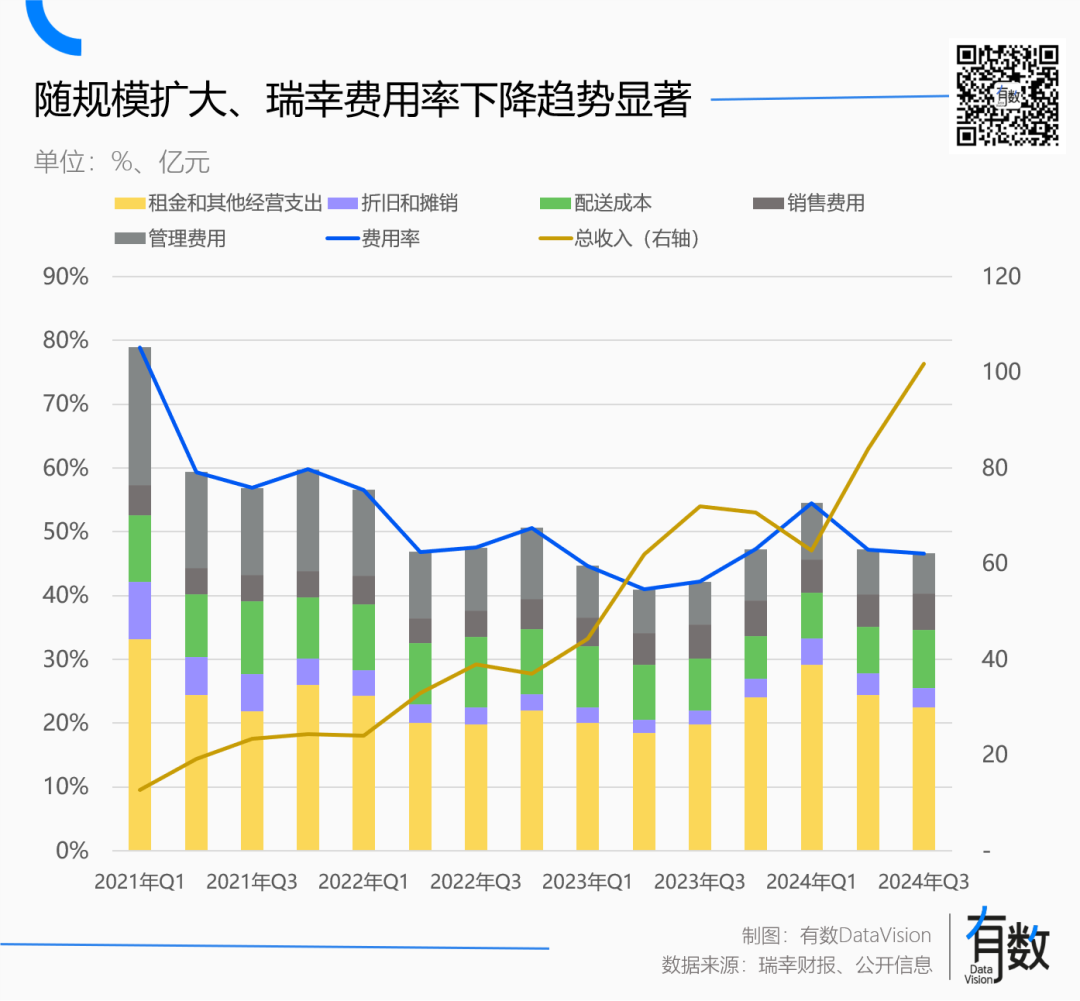

伴随着瑞幸规模扩张的加速,对固定成本的摊薄也更加明显,最新一季度,瑞幸的费用率仅为46.6%,相较2021年一季度的78.9%,足足降低了32.3个百分点。

日益走低的费用率,也不断抬升瑞幸的盈利能力。自2022年以来,瑞幸已实现连续三年盈利,最新单季度经营利润为15.6亿元,再次刷新单季盈利纪录。

图片来源:公众号@有数DataVision

规模,是市场竞争中最大的护城河之一,已经坐稳新兴咖啡头部品牌的瑞幸,也正在担负起推动行业进一步增长的使命。

领头羊的担当与长期主义

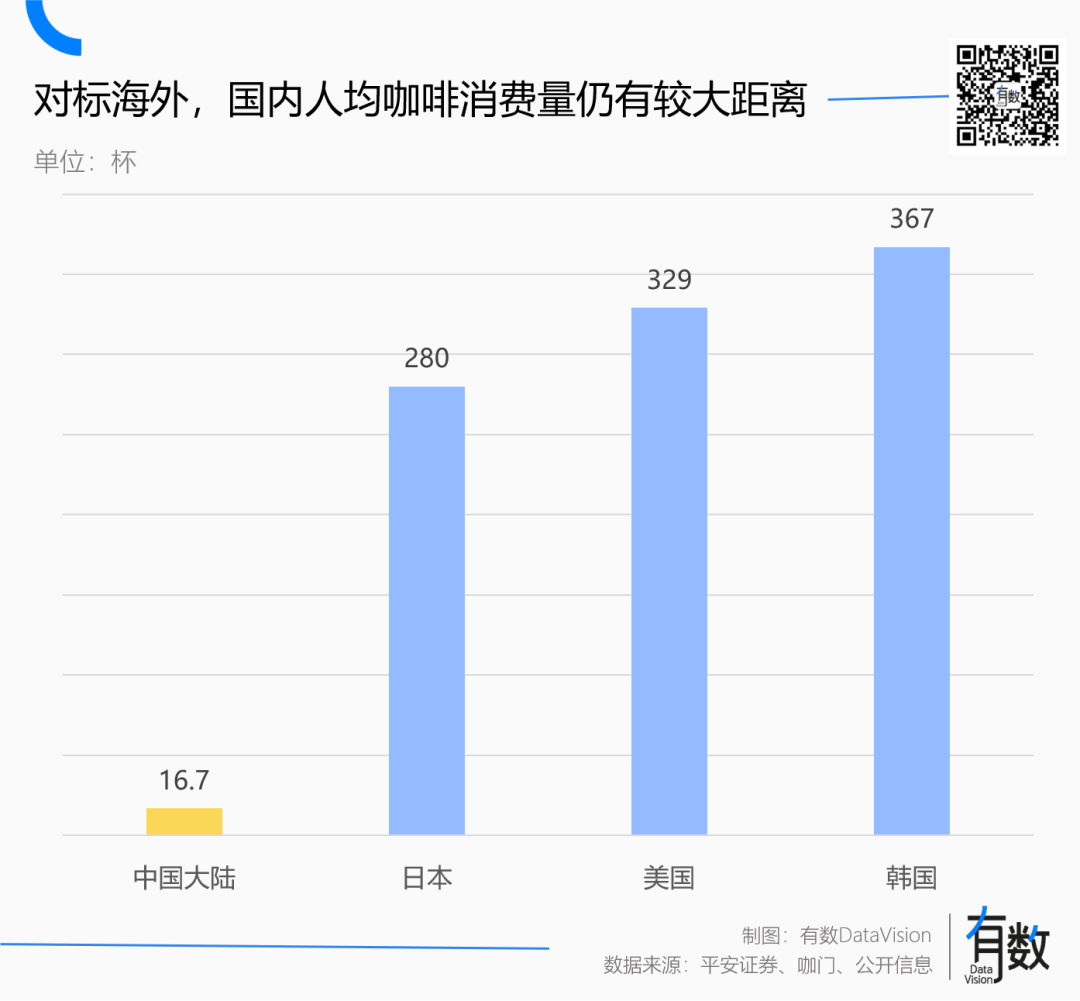

瑞幸的横空出世,让咖啡从都市白领限定款中解放并迈向大众饮品,国内咖啡市场也因此被按下加速键,但若与日本、美国等成熟市场相比,国内依然还有一段漫长的距离等待跨越。

人均咖啡杯数是最好的证明,尽管2023年中国人均咖啡杯数已增至16.7杯,是2019年的3倍多,但若对比海外成熟市场,依然存在十几倍的增长空间。

图片来源:公众号@有数DataVision

这其中虽有国内热爱饮茶的因素影响,但更为重要的是,国内的门店密度与海外成熟市场相比仍有较大差距。

尽管门店拓展空间巨大,但由于线下门店开拓需要占用大量资源,且要经历培育期,因此短期盈利几乎不可能,星巴克入华25年门店依然未破万店,很难说不是被此绊住手脚。

更广泛的低线城市是当下最大增量市场,瑞幸作为迅速崛起的头部品牌,也主动扛起了培育市场的责任:近几年,瑞幸一直遵循先抢点位,再提坪效的扩张策略。

尽管这在短期内会牺牲单店增长,但若从长期主义思考,便能发现该扩张策略是在为未来增长积蓄动能。

首先,对于下沉空白市场而言,门店作为品牌展示窗口,会在无形中不断强化咖啡与瑞幸之间的绑定关系,因此当需求产生后,会率先考虑瑞幸。

其次,对于成熟市场而言,现制茶饮需求都具备一定的即时性,瑞幸成熟市场通过门店加密扩张,降低了购买门槛因此也能吸纳更多的用户。

月均交易用户数,是衡量该策略是否有效的关键指标。原因在于,咖啡具备成瘾性,门店扩张虽然会稀释单店坪效,但只要能带来用户增量,就能为未来增长打下坚实基础。本季度,随着门店扩张,瑞幸月均交易用户净增加1015.7万人。

图片来源:公众号@有数DataVision

在市场成长期,瑞幸以上扩张策略取得成功并不是偶然,其早在多年前就已被市场验证有效。移动互联网初期,不仅众多业态被重塑的可能性急速上升,也催生诸多此前未能满足的新需求。但不论是哪种情况,都意味着对应领域存在着巨大的成长空间。

明媚的市场前景,也孕育了一批诸如滴滴、美团、阿里、腾讯等头部企业。他们之间的共同点都是,在市场培育初期,先牺牲短期利润,尽可能多的拿到市场份额,待市场成熟后,借规模效应来收获丰厚的市场利润。

并且,相较于彼时那些互联网公司尚未盈利的窘迫,瑞幸目前采取的扩张策略底气更加充足。一方面,其早早整体实现盈利,更重要的是,过程中积累的供应链管理与品牌运营能力,也正在被不断被复用到其他场景。

高质量出海,厚积薄发

对于出海,中国企业并不陌生,但最近几年的翻红,却有着不同的意义。

凭借完整的供应链,以及智能化的积累,中国电动车在全球市场已经具备领先优势,并且过去几年,中国车企为扩大战果,不约而同抢滩全球第二大电动车市场——欧洲。但从结果来看,他们在欧洲本土的品牌影响力,相较于国内仍有较大差距。

原因在于,尽管他们在资源、产品方面储备已能支撑在海外开店卖车,但国内已经打磨成熟的供应链体系以及品牌运营的经验,却无法在短期内实现本土化,也因此很难在品牌层面构建出长期价值。

国内咖啡早年也被海外品牌主导,几经沉浮终获领先,国人迫切希望头部品牌瑞幸出海乘胜追击,但从隔壁新能源车的案例不难发现,单纯的把车卖到海外并不能解决根本问题。

换个角度来说,现制咖啡海外市场品牌影响力,并不由当下海外门店数量的多寡决定,而是由隐藏在背后的供应链管理以及品牌运营的本土化程度主导。原因在于,后者才决定了一个品牌未来的增长潜力,瑞幸对后者也始终没有懈怠。

在供应链管理方面,瑞幸与国际接轨程度一直非常高,且收效显著。仅三季度,其不仅完成了“全球寻豆之旅”巴西站的探访,还在青岛工厂的开工仪式上,与巴西驻华大使高望先生携手,共同启动了瑞幸巴西咖啡文化节。

瑞幸昆山保税区工厂年产能3万吨

图片来源:微博@luckincoffee瑞幸咖啡

而在品牌运营方面,瑞幸也一直没有停下探索脚步。新加坡,是瑞幸出海的第一站,也是许多茶饮品牌进军东南亚的首选之地,原因在于,新加坡消费能力强又竞争激烈,若能在此站稳脚跟,意味着整个东南亚都将为你张开最大怀抱。

从结果来看,在新加坡咖啡行业的新入局者中,瑞幸的认可度不低且扩张最快[5],这意味着瑞幸已完成品牌运营本土化经验的初步积累。

基于以上因素,瑞幸CEO郭谨一在电话会上也对国际市场充满信心:“将持续加大国际市场投入力度,努力让全世界的消费者都能享受到瑞幸高品质的咖啡和服务。”

另一方面,相较其他品牌需要仰仗出海,来描绘繁荣前景,瑞幸即使国内已经过几轮门店加密,依然保有一个出色的单店模型:最新一季度,瑞幸直营门店的经营利润率依然高达23.3%,餐饮模范生海底捞核心利润率为13%。

简而言之,瑞幸国内现存各门店盈利能力依然出色,继续扩张的阻力几乎可以忽略。

图片来源:公众号@有数DataVision

回顾瑞幸近几年的发展,过程中并不是没有质疑,但不论是为出海积极打磨供应链管理和品牌运营商,还是主动承担国内市场教育的角色,便能轻易发现其回击质疑和解决问题的共性:不刻意追逐短期利益,以长期主义的视角谋划更为稳健和持久的发展。

参考来源:

[1] 瑞幸财报

[2] 《新消费研究之咖啡系列报告三:咖啡VS茶饮,再议瑞幸未来》,平安证券

[3] 《瑞幸:打破传统,创新驱动, 顺势而为,造就中国咖啡行业新格局》,浦银国际

[4] 《一年闭店超百家,太平洋咖啡怎么了》,新消费日报

[5] 《瑞幸出海东南亚,能复制万店奇迹吗》,CNBData消费站

来源:有数DataVision(ID:ycsypl)

作者:严张攀

编辑:李墨天

制图:严张攀

设计:疏睿

责任编辑:严张攀

提示:

* 本文经有数DataVision授权转载,不代表FBIF立场,转载请联系出处。

更多文章

/ FBIF食品微信群 /

让专业的人聚在一起,30w+食品人已加入!