文:泽平宏观团队

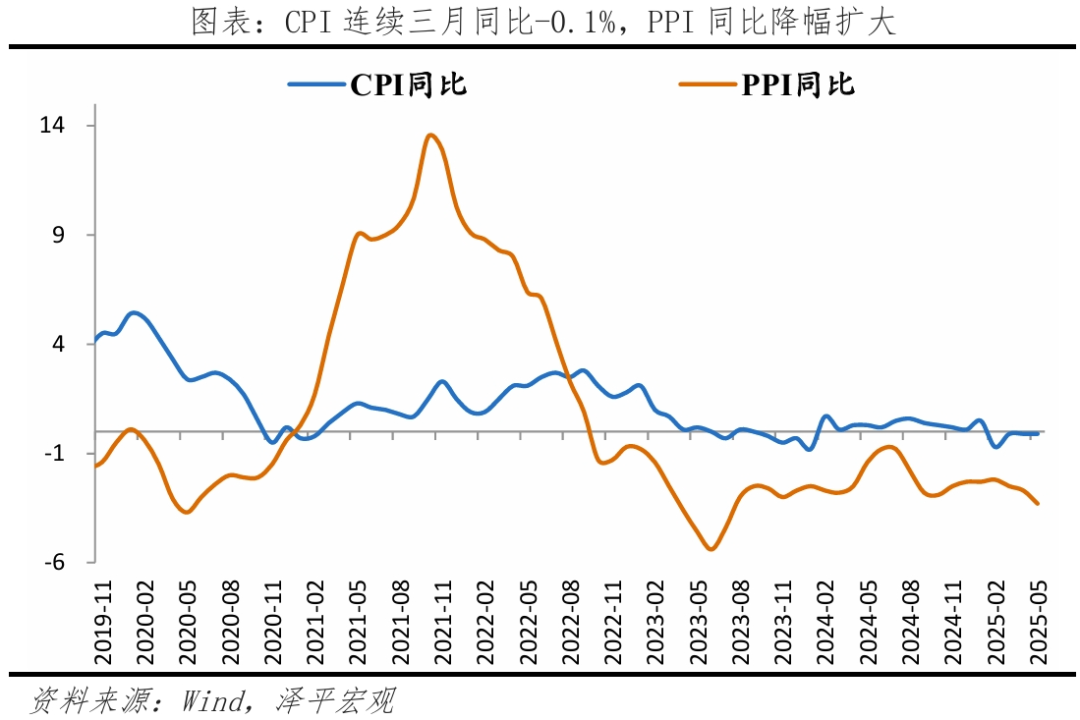

5月CPI同比下降0.1%,前值降0.1%;PPI同比下降3.3%,前值降2.7%。

1 物价放缓,有必要启动新一轮经济刺激

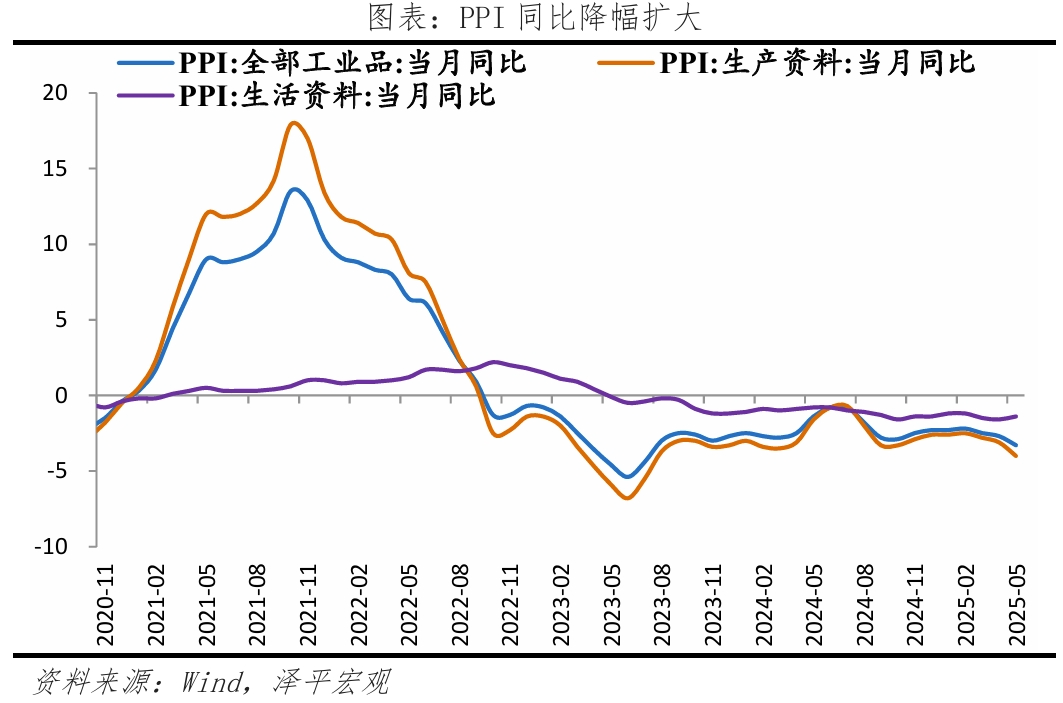

物价放缓,PPI下降明显,反映我国实体经济供强需弱,有效需求不足、供给端部分行业过度竞争。5月CPI同比-0.1%,连续四个月负增长,PPI同比连续32个月为负。5月,PPI同比下降3.3%,较上月下降0.6个百分点,降幅为近两年来最大。

物价呈现三大特点:服务强、商品弱;上游价格降幅高于中下游;新旧动能转换,传统产业价格深度调整、高端装备制造产业价格逆势上涨。5月受节假日以及各地文体娱乐活动影响、宾馆住宿价格涨幅创近十年同期新高,而消费品价格则受有效需求不足、618以及各地促销活动的影响,价格同比连续四月为负;上游资源品价格受需求和国际输入性双重压制,中下游因抢出口和政策激励、价格下行暂缓;黑色金属、煤炭等产业链价格疲软,而集成电路、飞机制造等价格受产业升级支撑。

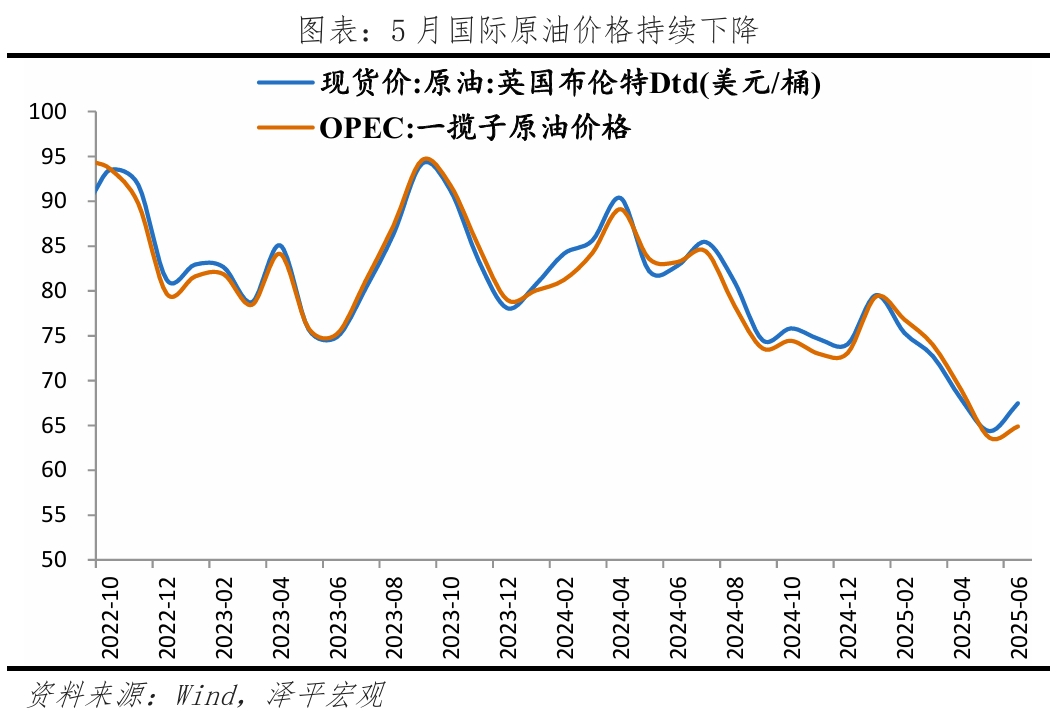

展望后续物价,PPI下行压力较大,CPI延续低位。一是,输入性价格恶化国内PPI,全球经济不确定性导致石油需求乏力,供给端OPEC+增产原油、非OPEC供应扩张,油价承压;二是,供强需弱的局面短期难以解决;三是消费品以旧换新,政策支撑消费。需注意后续中美关税谈判存在不确定性。

当前,财政前置发力,货币政策适度宽松,协同支撑物价。1-4月,一本账支出进度31.5%,为2020年以来同期最快,政府性基金支出也显著加快;5月7日央行全面降低政策利率10bp、全面降准50bp,5月20日LPR迎来年内首次降息。

有必要推出一揽子经济刺激,改善供需,八大措施:一是用好用足更加积极的财政政策,加大加快财政支出力度,扩张各类专项债和特别国债使用范围,兜底民生;二是持续多轮降息降准,扩大再贷款投放,尤其是重点推动利率工具的下调与流动性的前瞻性投放;三是提振消费,发放1万亿元定向消费补贴、推动“以旧换新”;四是从稳住楼市升级到提振楼市,组建5万亿以上的大型住房银行收储;五是鼓励生育,投放3–5万亿元生育补贴,降低生育养育成本;六是主动提升汇率机制灵活性与本币结算比重,以提升整体抗冲击能力;七是加快产业转型,新质生产力加速布局;八是实施促进民营经济发展壮大相关举措,提振民营经济信心。

打铁还得自身硬,中国经济潜力大,只要全力拼经济,启动新一轮大规模经济刺激,则有望有效对冲贸易战,东升西降和信心牛可期。

2 5月物价数据呈现以下特点:

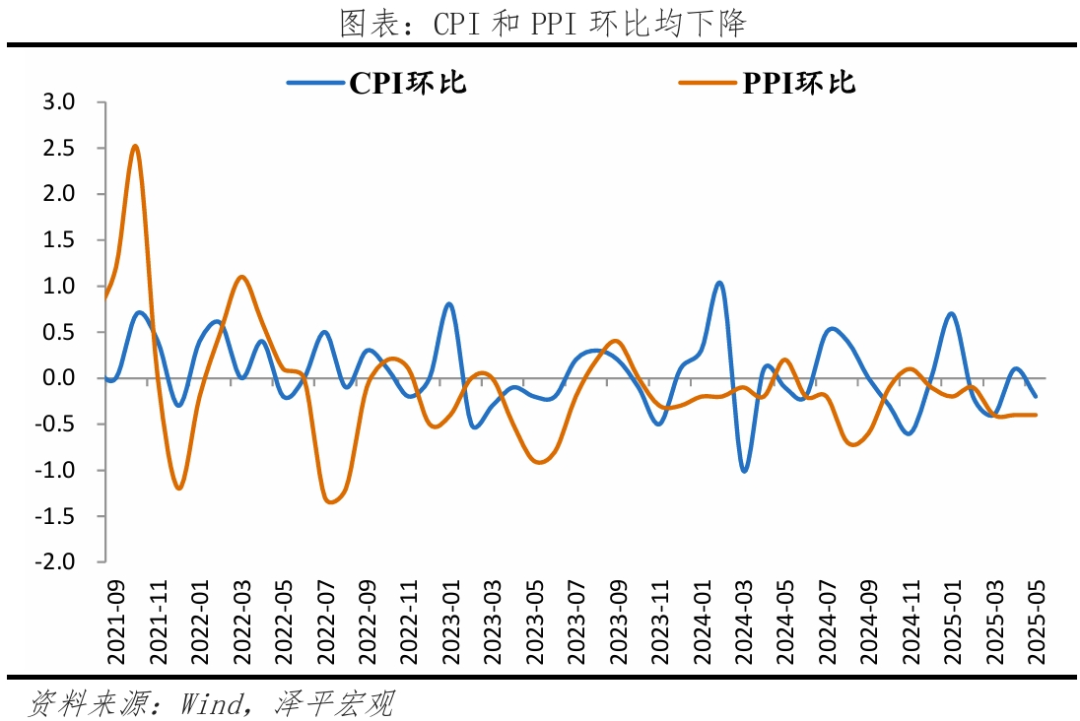

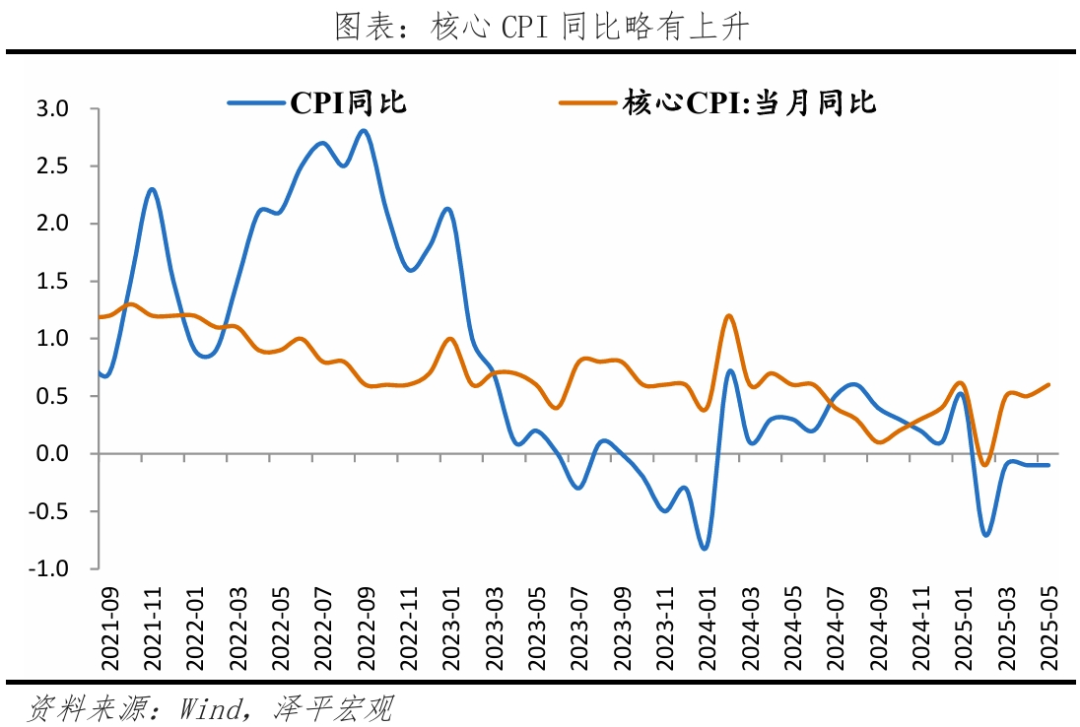

1) CPI连续三月同比-0.1%,食品和能源价格下降是主因。5月CPI同比为-0.1%,与上相同;CPI环比由0.1%下降为-0.2%。除食品和能源价格的核心CPI同比0.6%;环比由0.2%下降为0。

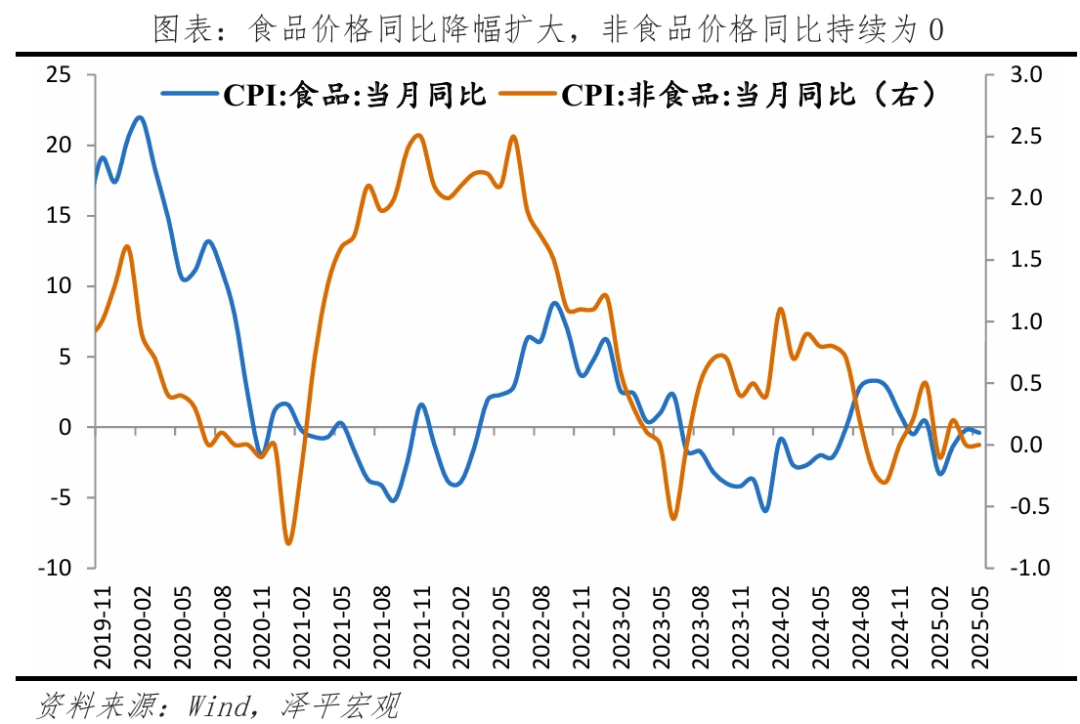

2) 食品价格同比降幅扩大,集中在鲜菜、粮食、蛋奶,鲜果价格上涨。5月,食品项价格同比-0.4%,降幅较上月扩大0.2个百分点。鲜菜价格同比下降8.3%,较上月下降3.3个百分点;鲜果价格同比上涨5.5%,较上月增加0.3个百分点。

3) 非食品价格同比为0、环比下降,其中,能源价格下降、服务价格上涨。5月,非食品环比由0.1%下降为-0.2%;同比持续为0。服务价格同比0.5%,较上月提高0.2个百分点;交通工具用燃料同比下降12.9%,降幅较上月扩大2.7个百分点。

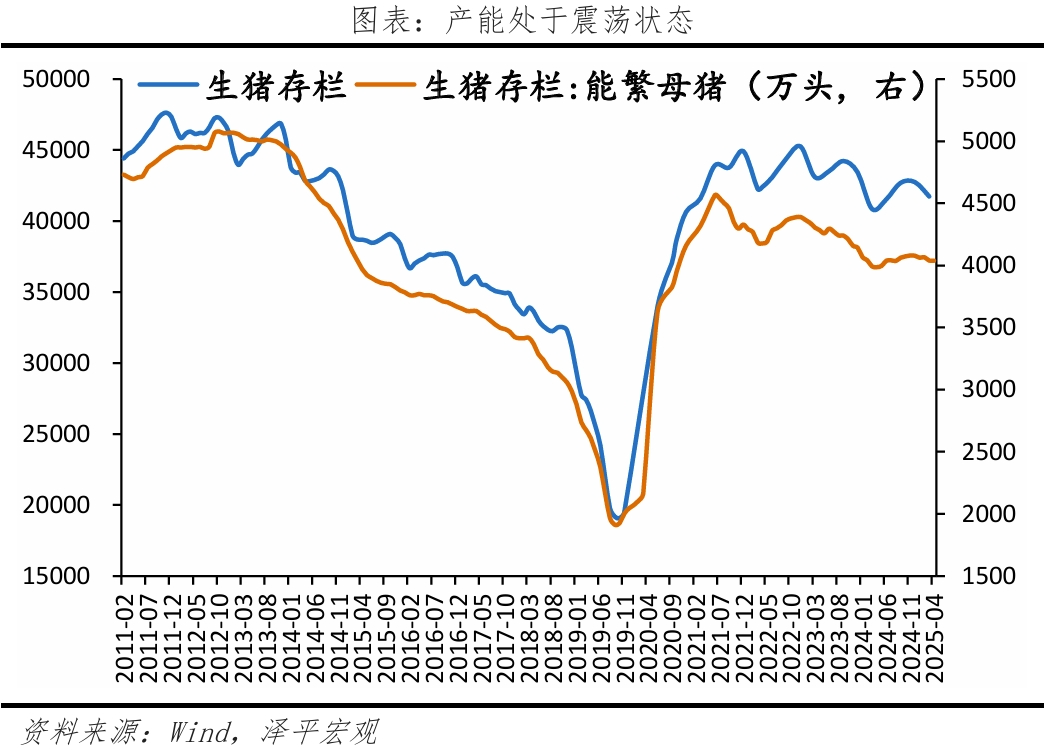

4) “猪周期”已进入下行区间。5月猪价同比3.1%,较上月下滑1.9个百分点;环比-0.7%,较上月收窄0.9个百分点。截至2025年6月9日,平均猪肉批发价格为20.46元/千克,较去年8月28日的27.68元/千克已下行26.1%。养殖利润下行;行业集中度的提升或将带来规模经济效应,大型养殖机构产能持续提升,新的猪周期价格波动或小于传统猪周期。

5) PPI连续32个月同比为负,5月降幅扩大,国际油价持续大幅下跌是主因,工业品需求不足是固有原因。5月,PPI同比下降3.3%,较上月下降0.6个百分点;PPI环比下降0.4%,与上月相同。有色金属产业链、高端装备制造价格同比上涨;石化产业链、煤炭、黑色金属产业链整体价格下跌。

3 CPI同比下降,主要在食品和能源价格

CPI偏弱,CPI同比降幅与上月相同;环比降幅扩大,食品、和能源价格下降,服务价格上涨;核心CPI环比下降。5月CPI同比为-0.1%,与上相同; CPI环比由0.1%下降为-0.2%。除食品和能源价格的核心CPI同比0.6%;环比由0.2%下降为0。

食品价格同比降幅扩大,集中在鲜菜、粮食、蛋奶,鲜果价格上涨。5月,食品项价格同比-0.4%,降幅较上月扩大0.2个百分点。鲜菜价格同比下降8.3%,较上月下降3.3个百分点;鲜果价格同比上涨5.5%,较上月增加0.3个百分点。除此,粮食、食用油、蛋类、奶类价格同比分别下降1.4%、1.7%、3.5%、1.5%,较上月变动0、0.1、-3.0和-0.3个百分点。

非食品价格同比为0,环比下降,其中,能源价格下降、服务价格上涨。油价下跌,交通用燃料价格下降;耐用品价格下降;节假日出行,服务价格上涨。5月,非食品环比由0.1%下降为-0.2%;同比持续为0。1)服务价格同比0.5%,较上月提高0.2个百分点,环比0%;交通工具租赁费、飞机票和旅游价格均由降转涨,分别上涨3.6%、1.2%和0.9%,宾馆住宿价格涨幅创近十年同期新高。2)油价下跌,交通工具用燃料价格下跌。5月,交通工具用燃料同比下降12.9%,降幅较上月扩大2.7个百分点。3)部分耐用品价格降价促销。5月,家用器具、交通工具和通信工具同比分别为-0.2%、-3.4%和0.7%,较上月变动0、0.4和-0.3个百分点。

七大类中,交通和通信价格同比下降。衣着、居住、交通和通信、教育文化和娱乐、医疗保健、生活用品及服务、其他用品和服务同比分别为1.5%、0.1%、-4.3%、0.9%、0.3%、0.1%、7.3%,较上月变动0.2、0、-0.4、0.2、0.1、-0.1和0.7个百分点。

4 猪周期:已进入下行区间

5月猪价同比涨幅收窄,环比略升。5月猪价同比3.1%,较上月下滑1.9个百分点;环比-0.7%,较上月收窄0.9个百分点。截至2025年6月9日,平均猪肉批发价格为20.46元/千克,较去年8月28日的27.68元/千克已下行26.1%。

我们判断,“猪周期”已进入下行区间。

一是,截至2025年4月,产能在去化12个月后力度连续减弱十二个月,2月产能同比首次转正,随后同比持续扩大,4月已达到1.3%。根据历史规律,产能在10个月左右就会传导到猪价。能繁母猪存栏同比反映生猪产能,2023年3月,能繁母猪同比2.9%,2024年3月能繁母猪存栏同比-7.3%,2025年4月能繁母猪存栏同比1.2%。

二是,产能存量接近平衡点后呈震荡形势,难以向下突破正常保有量。当前能繁母猪存栏4038万头,正常保有量为3900万头,仍略超正常保有量。产能较上月回升,预计后在平衡点附近震荡或持续回升。

从历史猪周期看,2014年和2018年开始的两轮猪周期都是经历了2-3个季度的快速产能下降才开启价格大幅上行。其中能繁母猪产能的同比降幅连续多个月维持在-20%以上,产能快速去化,也给猪价上行创造了空间。

三是养殖利润下行。2024年8月16日,养殖利润达到最高682元/头;一般情况下,养殖利润突破300元/头并迅速上行时猪价也处在上行区间,现养殖利润仅为34元/头。

行业集中度提升,新的猪周期价格波动或小于传统猪周期。众多小规模养殖场在2018年的猪瘟中出局,加快行业集中度提升进程。2018年非洲猪瘟后,13家上市公司出栏量占全国比重提升约一倍至2021年的14.3%;500头以上规模场出栏占比从2011年的36.6%提升至2022年的65%。行业集中度的提升或将带来规模经济效应,大型养殖机构产能持续提升,非理性“追涨杀跌”行为减少。

5 PPI降幅扩大,主要在石油、煤炭、黑色产业链

PPI降幅扩大,环比低于季节性,油价大幅下跌是主因,基建、地产对投资需求和PPI的带动不足是固有原因。5月,PPI同比下降3.3%,较上月下降0.6个百分点;PPI环比下降0.4%,与上月相同。

生产资料、生活资料价格普跌。5月,生产资料价格和生活资料价格同比分别下降4.0%和1.4%,较上月变动-0.9和0.2个百分点。

采掘业、原材料和加工工业同比分别为-11.9%、-5.4%、-2.8%,分别较上月变动-2.5、-1.8、-0.5个百分点;食品、衣着、一般日用品和耐用消费品价格同比分别为-1.4%、0、0.6%、-3.3%,分别较上月增加0、0.1、0和0.4个百分点。

从行业看,有色金属产业链、高端装备制造价格上涨;石化产业链、煤炭、黑色金属产业链整体价格下跌。

1) 有色金属产业链价格持续上升。5月,有色金属矿采选业、有色金属冶炼及压延加工价格同比分别为14.8%和2.3%,较上月变动21.2和9.4个百分点。

2) 高端装备制造等产业发展带动相关行业价格同比上涨。集成电路封装测试系列、飞机制造价格均上涨3.6%,可穿戴智能设备制造价格上涨3.0%,微波通信设备价格上涨2.1%,服务器价格上涨0.8%,半导体器件专用设备制造价格上涨0.7%。

3) 黑色金属和煤炭产业链价格下降。5月,煤炭开采和洗选、黑色金属矿采选、黑色金属冶炼及压延加工、金属制品业同比分别下降18.2%、7.0%、10.2%、2.3%,较上月下降14.9、10.9、10.0、2.3个百分点。

4) 国际油价下跌,传导至国内石化产业链价格下降。5月,石油和天然气开采业,石油、煤炭及其他燃料加工业,橡胶和塑料制品业,非金属矿物制品业,化学原料及化学制品制造,化学纤维制造同比分别下降17.3%、14.7%、1.8%、2.7%、5.3%、7.5%,较上月变动-3.1、-3.6、0、-0.3、-1.2、-1.0个百分点。

5) 部分装备制造业价格下降。5月,计算机、通信和其他电子设备制造业,通用设备制造,汽车制造价格同比分别下降2.2%、1.3%和3.1%,较上月增加0.2、0和0.2个百分点。

工业生产者购进价格中,有色金属材料价格上涨,其余下跌。5月,有色金属材料价格同比4.6%,较上月下降3.9个百分点;燃料动力、黑色金属材料、化工原料类、木材纸浆、建筑材料、农副产品类、纺织原料类同比分别下降9.8%、7.3%、5.4%、3.9%、1.1%、2.6%、2.5%,较上月变动-2.1、-0.6、-1.3、-0.8、0.3、0.3、-0.2个百分点。