源自我海关总署公开的消息,2025年1至4月份从美国进口了17589吨稀土金属矿,上年同期为18232.5吨,同比下降3.5%。4月当月,进口的稀土金属矿为3744吨,上年同期为4836吨,暴跌了22.6%。

即便出现了如此之大的降幅,美国也依然是我国稀土金属矿的第一大进口渠道,而且再一次是最核心的渠道——4月当月,中国进口的稀土金属矿总量为3763吨,美国占比高达99.5%。

剩余的0.5%,也就是19吨是从泰国购买的。接下来我们来看价格:

今年4月份,我国从泰国进口19000千克稀土矿,付出的金额为762856元人民币(不到77万元),平均每千克售价是40.15元——每斤20元,相当于猪肉的价格吧。

4月份,我国从美国购买了3744000千克稀土金属矿,支付金额为77703829元人民币(约7770万),平均每千克售价为20.75元,每斤仅约10元——深圳近期的荔枝零售价,就是10元左右,便宜吧。

什么,不是中国在对美稀土出口管制或禁售吗?

我国已有十多年“不对外出售稀土矿”了,而是从其他国家、地区进口稀土矿——尤以美国为主,占比都超过了90%。

经过精炼后,再出口稀土金属、稀土化合物及其制品。按照国际能源署的说法,中国的稀土矿储量全球占比在40%左右。换言之,境外是有很多储量的,西方国家掌控的稀土资源数量并不低,他们想买就能买到。

从开采量角度来看,我国的产量全球占比在60%至70%区间波动,2024年的稀土开采量约为27万吨,位居全球第一。第二名是美国,2024年的稀土矿产量约为4.55万吨——这些都是净含量。

但美国缺乏稀土金属矿的精炼产能、专利,从而长期被我国卡脖子——全球85%至90%的精炼产能都在我国境内,规模越大就越能实现低成本,就越能击败那些试图在该领域挑战我国的境外企业。

实现遏制美欧的另外一个核心因素是“专利”——稀土精炼而且是“高度环保”的知识产权我国占比超过全球一半,这还是数年前的数据。有文章介绍称,最近几年“每年的比例都超过了60%,部分时间段更是高达70%”。

也就是说:中国从美国进口了大量的稀土金属矿,精炼后,再对美出口管制或禁售。这相当于,你把水稻卖给我,我加工成大米后出售,看到你来买。我说:请站一边,你不受欢迎,不卖给你。

于是我们看到了这样的奇葩现象:以美国为核心的西方国家利用“高端光刻机、高端芯片”的知识产权卡我国脖子,对中国搞禁售。但在稀土精炼领域则正好相反——中国在卡美欧脖子,反制他们。

美国也不是完全不能精炼

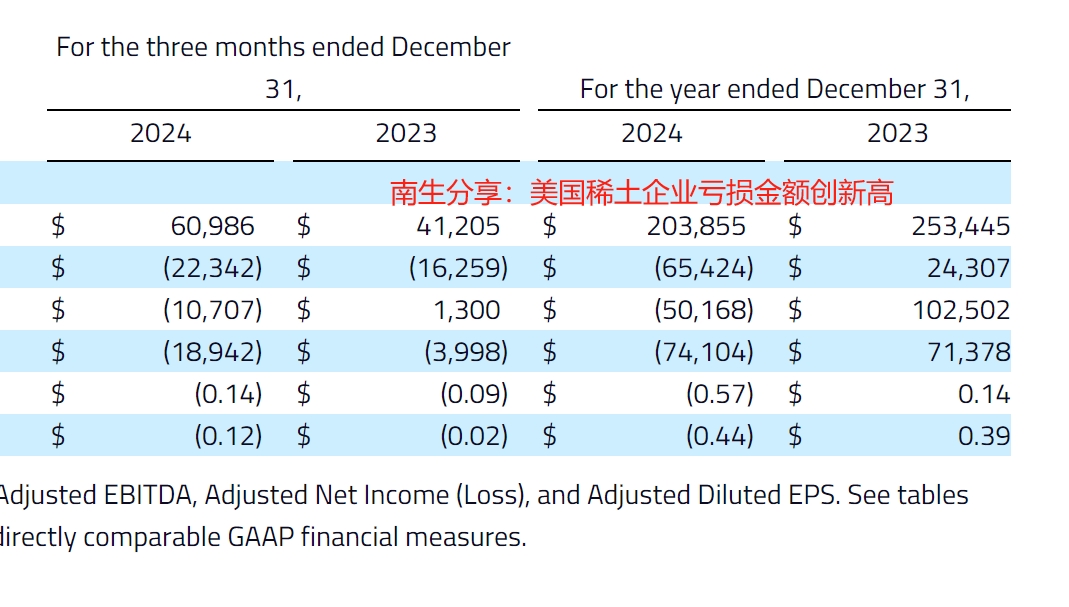

2024年的美国稀土开采量为4.55万吨,其中的4.5万吨都是MP矿山挖掘的,该集团仅精炼了1300吨,其它都出口了,而且售价很低。没有卖出“稀”的价格,而是“土”的价格,现在说的就是美国,而不是中国哦。

但他们的目标很宏达,在4月份的贸易战激化后,MP矿山宣称:已投资近10亿美元,未来还要追加投资,期待在美国重建完整的稀土供应链,希望尽快实现“产出的一半都可自己来精炼”。

但这要时间,也需要突破核心技术,还需要实现商业化和规模化,也就是能赚钱,而不是亏本。按照MP矿山的说法,他们在2024年实现的营收降至2.04亿美元,但亏损金额却扩大至6542.4玩美元。

与上一年的2430.7万美元亏损金额相比,暴涨了169%。美国的稀土金属矿很便宜,售价只有泰国一半——开采的越多越亏损。以美国的制造业成本来精炼稀土,叠加缺乏核心知识产权的原因。

当然是精炼越多,亏损越多了。这种小规模的投资,小规模的亏损情况持续数年,资本家或许可以容忍。但若要大规模的投资,大规模的亏损十多年甚至要更长时间,资本家应该会将目光转向金融产业吧。

中美都在各自的优势领域卡对方脖子。具体到稀土精炼产业,西方国家在短期内难以突破“专利—环保—成本”三重壁垒。考虑到美国经济与产业结构的异化,预计资本家也没有雄心放着容易赚钱的金融产业不干。

却要来干这个又累又苦,还得大规模亏损多年的制造业。与美国相比,我国的国家意志能更容易融入到产业链,在互相卡脖子,互相推动本国短板产业的越级领域内,南生坚信:中国更易被“倒闭”实现自主。

更加重要的,中国以成熟制程为跳板,向先进制程与新兴架构跃迁,是循序渐进的过程——用成熟芯片的利润,对冲高端芯片的研发投入。而美国的稀土开采、精炼企业却是从最初阶段就在亏本哦!本文由南生撰写,欢迎转载、转发、评论、留言、分享、打赏!