近日,新黄浦以2.15亿元收购北京昌平硅谷SOHO-2号楼商办项目的消息引发市场关注。

▲新黄浦公告。(图源:上海新黄浦实业集团股份有限公司关于收购北京昌平项目的公告)

2.15亿元低价收购

5月15日,上海新黄浦实业集团股份有限公司发布公告,宣布以2.15亿元收购北京市昌平区硅谷SOHO-2号楼商办项目,并计划将标的资产纳入保障性住房体系。

根据公告内容,此次交易对方为北京博兴众业房地产开发有限公司,标的资产位于北京市昌平区中兴路 21 号院 2 号楼,为其于2017年中期开发的一处办公写字楼项目。

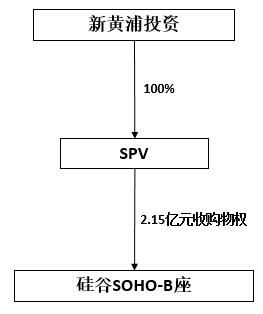

此次交易,新黄浦全资子公司上海新黄浦投资管理有限公司独资成立SPV,以SPV名义出资21500万元收购标的资产产权。项目总成本投入预计28,349万元,其中标的资产收购价21,500万元、契税645万元、装修改造费用6204万元。

▲交易结构图示。(图源:上海新黄浦实业集团股份有限公司关于收购北京昌平项目的公告)

硅谷SOHO-2号楼,建筑总面积为21759㎡,南北朝向,共17层,已划分为415套房,配备3部电梯,主力户型为36㎡(套内建筑面积),均为毛坯状态,处于整体空置待出售状态。土地使用年限为2000年5月至2050年5月。

▲北京市昌平区硅谷SOHO项目2号楼。(图源:北交所集团微信公众号)

根据公司委托北京康正宏基房地产评估有限公司出具的评估报告,采用市场法评估后标的资产价值为 33,113 万元,单价为 15,218 元/平方米。

新黄浦以2.15亿元完成收购,按照建筑面积 21759 ㎡计算,每平米单价仅为 9,880 元,显著低于这一市场估价。

新黄浦表示,此次收购将进一步提高公司业务规模,扩大业务区域布局,强化市场开拓能力,并增强公司的持续经营能力和盈利能力。交易完成后,标的资产将被纳入北京市保障性住房体系,符合公司未来发展战略和全体股东利益。

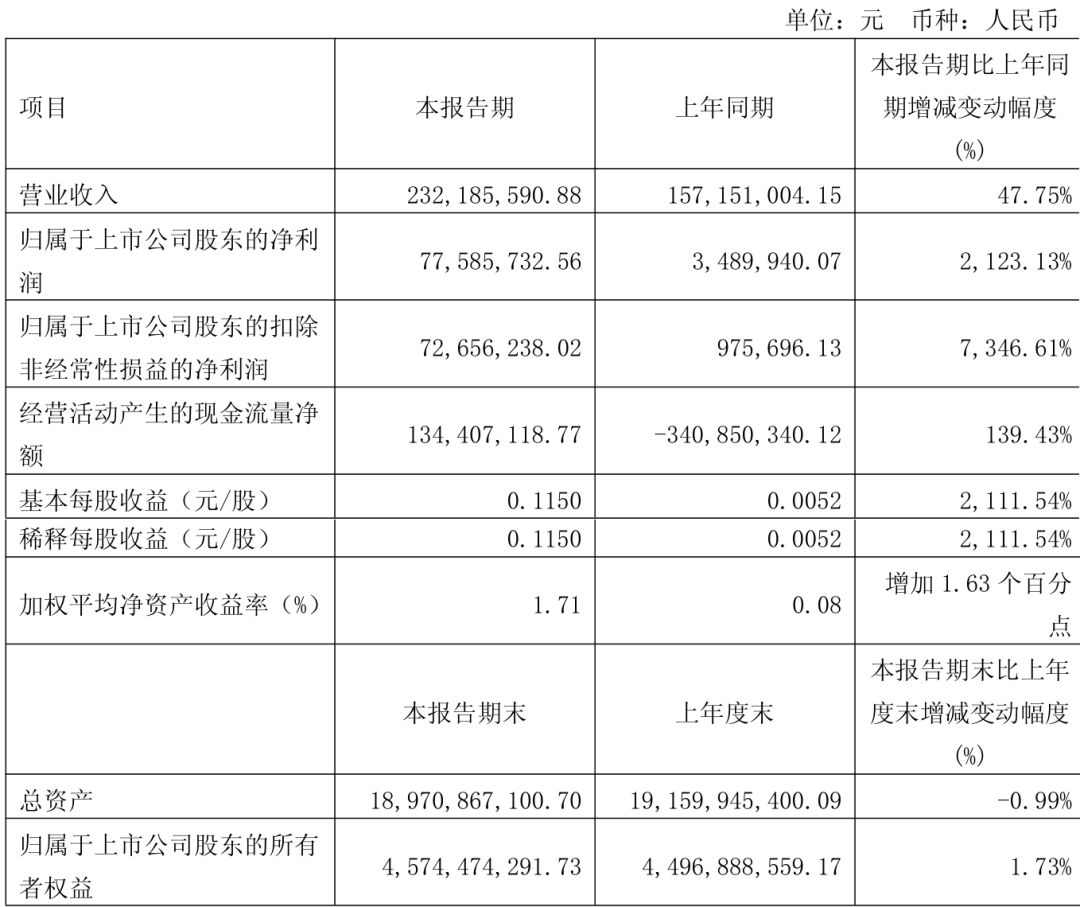

其4月30日披露2025年第一季度报告显示,公司实现营业总收入2.78亿元,同比增长28.07%;归母净利润7758.57万元,同比增长2123.13%;扣非净利润7265.62万元,同比增长7346.61%;经营活动产生的现金流量净额为1.34亿元,上年同期为-3.41亿元;报告期内,新黄浦基本每股收益为0.115元,加权平均净资产收益率为1.71%。

▲新黄浦2025年第一季度报告节选。(图源:新黄浦2025年第一季度报告)

商办项目出租低迷

这并非北京首单办公楼大宗交易。公开信息显示,2025年一季度北京共完成8宗写字楼大宗交易,金额达到数十亿元。

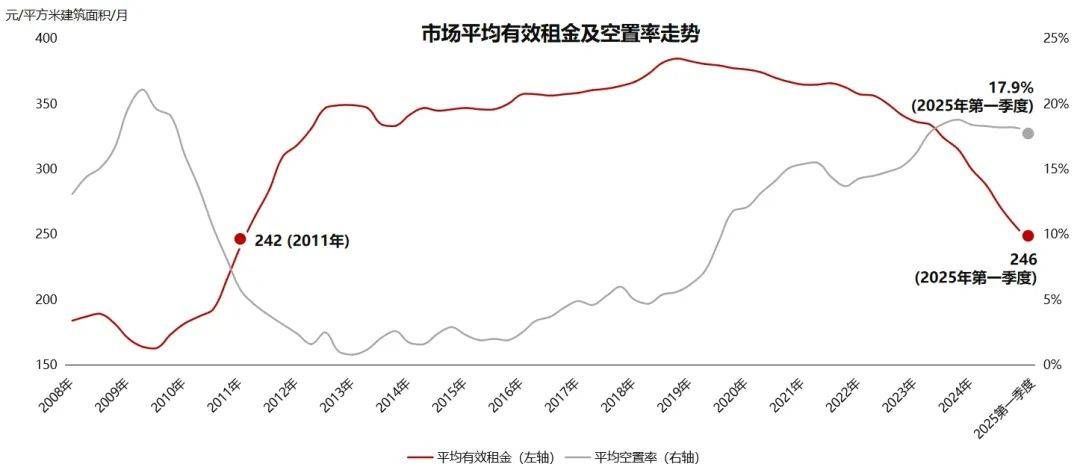

受供需失衡、全球经济不确定性及企业战略收缩等因素影响,办公楼出租率持续走低。根据RET睿意德商业地产研究中心,2025年第一季度,北京甲级写字楼市场平均有效租金环比下跌4.7%,进一步下探至246元/平方米建筑面积/月,逼近2011年历史低位。尽管市场预期边际改善,但实质性需求复苏乏力,租金下行趋势依然确定。空置率录得17.9%,依然处于近年来的高位水平。

▲北京甲级写字楼租赁市场整体表现。(图源:RET睿意德商业地产研究中心 备注:有效租金为含税、不含物业管理费的有效租金)

昌平区作为非核心商务区,商办项目去化更为艰难。硅谷SOHO-2号楼长期空置,正是郊区商办供需失衡的缩影。一方面,TMT行业调整导致企业缩减办公面积;另一方面,郊区商办配套不足、交通便利性弱,难以吸引优质租户。

在此背景下,“非居改保”成为商办项目去化的一个重要途径。

“非居改保”去存量

2021年,国务院办公厅就出台政策,明确允许将闲置和低效利用的商业办公、旅馆、厂房、仓储、科研教育等非居住存量房屋改建为保障性租赁住房。

之后,武汉、深圳等城市也相继推出“非居改保”政策,鼓励将商业办公项目改造为保障性租赁住房。

通过商办项目改造为保障性住房,既盘活了低效资产,又缓解了住房供需矛盾。

此前,位于武汉的愉樾项目和空港中心三期项目部分建筑,原本是商办项目,后面均被改造为保障性租赁住房,分别提供保障性租赁住房334套(间)和168套(间)。

万科泊寓某项目原为水务南山大楼办公楼,后面深圳环境水务集团与万科合作,将其改造为保障性租赁住房,提供建筑面积在35-56㎡的单间、一室一厅户型共204套,这也是深圳首个“非居改保”项目投入运营的成功案例。

图源:摄图网(ID:500916839)

数据显示,北京保障性租赁住房供需缺口长期存在,而商办存量空置率持续上升。这种结构性矛盾为“非居改保”提供了现实基础。

新黄浦此次收购后计划将标的资产纳入北京市保障性住房体系,符合国家近年来强调的“租购并举”、“加快保障性租赁住房建设”的政策方向。通过低成本收购和后续装修改造,可能在未来通过租金收益或REITs退出实现资产增值。

需要注意的是,保障性住房虽然具备强稳定性,但租金收益率通常较低,其长期可持续性仍需关注运营能力提升、政策稳定性及资金链风险。

写在最后

此次收购,是新黄浦在保障性住房领域的又一重要布局,既利用了低价资产的投资价值,又契合国家政策导向。

随着保障性住房REITs的扩容和政策的持续加码,未来,“商转住”、“非居改保”或将成为消化商办存量的关键路径,但其成功仍需跨越运营效率、资金链安全与政策稳定性的三重门槛。