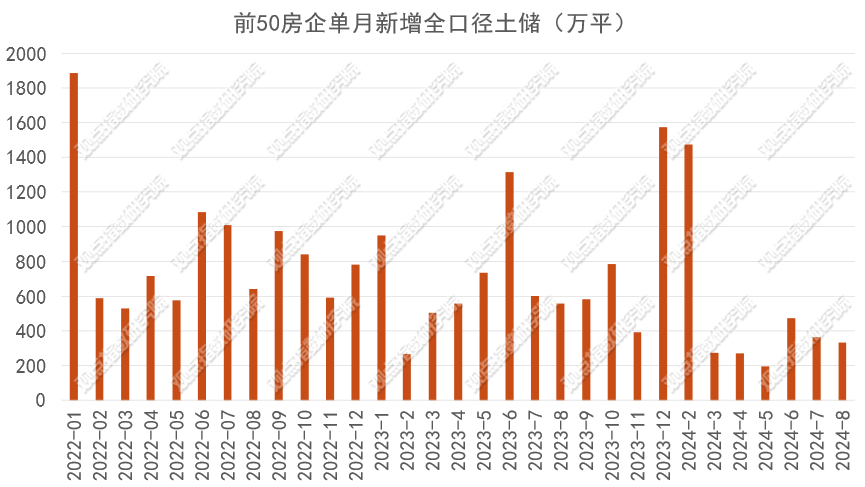

观点指数 前50房企累计新增拿地建面331.72万平,同比降幅收窄1个百分点 1-8月土地投资力度最大的企业为绿城中国、建发房产、滨江集团、保利发展及华润置地,权益拓储金额分别为281.42、237.54、231.24、223.28和195.59亿元。另外,中海地产和北京城建权益拿地金额分别为145.11亿和135.12亿元,紧随其后。

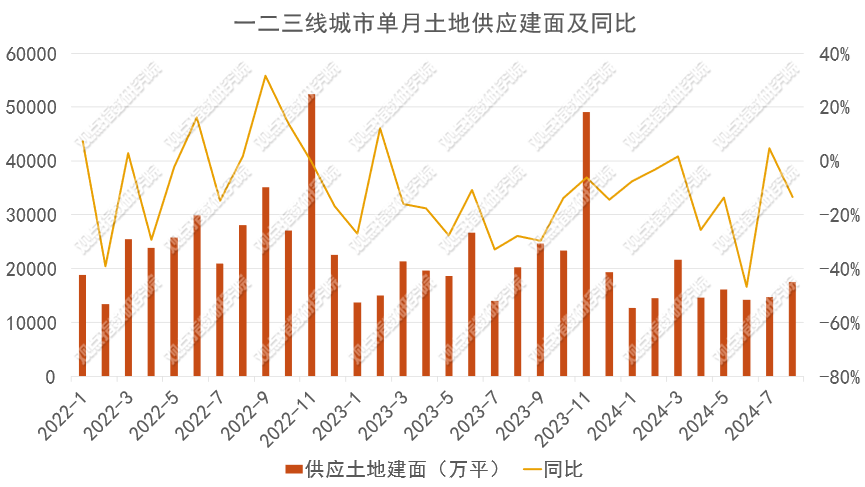

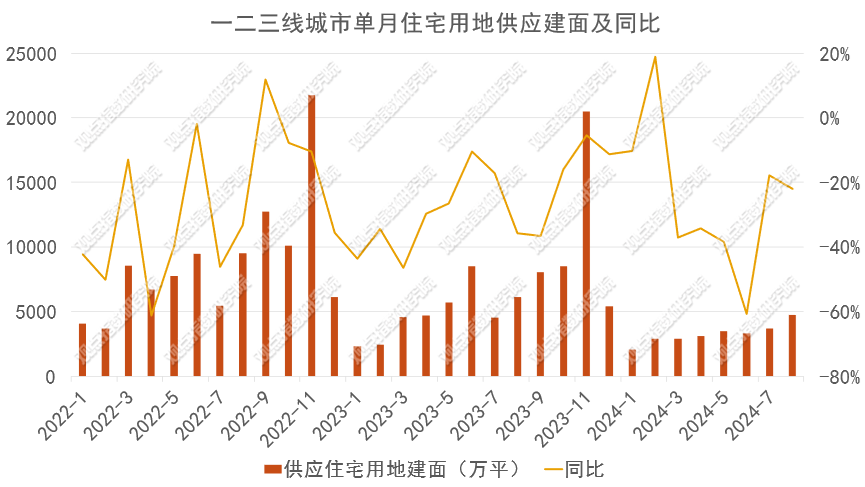

一二三线城市供应环比回升,回应改善房需求 一二三线城市数据显示,报告期内土地供应数量3758宗;供应土地规划建筑面积17451.23万平方米,环比上升19.16%,同比下降13.62%。住宅用地方面,一二三线城市供应住宅用地810宗,供应土地规划建筑面积4220.52万平方米,环比上升28.18%,同比下降22.17%。供应结构调整和容积率限制宽松,为低密度住宅和别墅类产品的开发提供了更多的可能性,同时也反映了政策对于提高土地利用率、满足改善型住房需求的考虑。

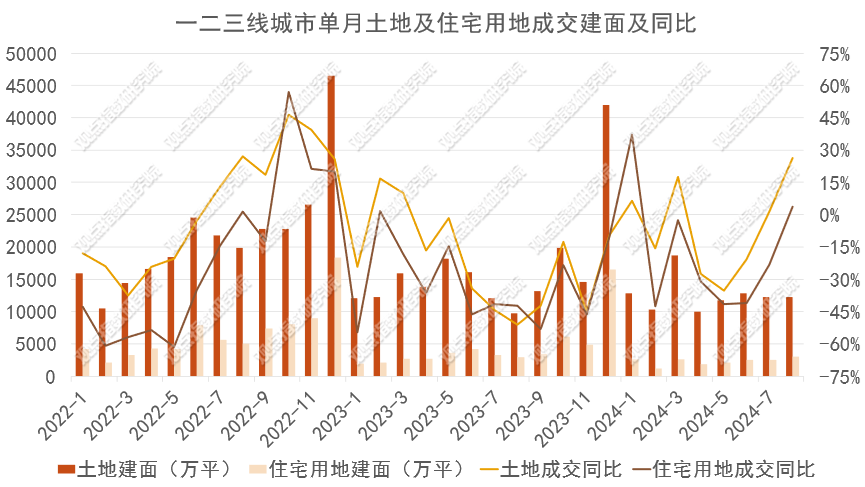

土地成交回落0.5%,国有土地使用权出让收入同比下降22.3% 据观点指数监测,报告期内一二三线城市成交土地数量2554宗;成交土地规划建筑面积12272.26万平方米,环比下降0.5%,同比上升24%。今年前7个月,国有土地使用权出让收入17763亿元,同比下降22.3%。全国政府性基金预算支出41228亿元,同比下降16.1%。以卖地收入为主的政府性基金预算收入继续下降。如果房地产市场持续走弱,土地出让也难有明显改善。

8月新增4000个城镇老旧小区开工改造,三地开工率过百 2024年全国计划新开工改造城镇老旧小区5.4万个。根据各地统计上报数据,1-8月份,全国新开工改造城镇老旧小区4.2万个。分地区来看,江苏、吉林、青海、上海、重庆、江西等6个地区开工率超过90%,青海、江苏和吉林开工率过百。相比前7月,全国新开工改造城镇老旧小区新增4000个。

前50房企累计新增拿地建面331.72万平,同比降幅收窄1个百分点

观点指数发布的房地产企业新增土地储备报告显示,报告期内前50房企单月新增土地建筑面积331.72万平方米,环比下降8.5%,同比下降40.4%。

数据来源:观点指数整理

1-8月前50房企新增土地建筑面积3381.1万平方米,同比下降38.39%。其中,石家庄国控、华润置地、保利发展新增全口径土地储备分别为179.38万、172.26万以及161.83万平方米,处于领先位置。

从权益拿地金额来看,1-8月土地投资力度最大的企业为绿城中国、建发房产、滨江集团、保利发展及华润置地,权益拓储金额分别为281.42、237.54、231.24、223.28和195.59亿元。另外,中海地产和北京城建权益拿地金额分别为145.11亿和135.12亿元,紧随其后。

其中,绿城中国在8月积极拓储,权益成交价格跃升至第1名。8月其在上海、杭州、合肥等地获取土地。需要关注到的是,泉州城建集团在福建积极拓储,新增权益拿地金额接近40亿元,由原来的38名跃升至15名。

一二三线城市供应环比回升,回应改善房需求

观点指数监测的一二三线城市数据显示,报告期内土地供应数量3758宗;供应土地规划建筑面积17451.23万平方米,环比上升19.16%,同比下降13.62%;供应土地起始楼面价1724元/平方米,环比上升31.5%(连续4个月环比上涨后,7月开始出现下降)。

数据来源:Wind、观点指数整理

住宅用地方面,报告期内一二三线城市供应住宅用地810宗,供应土地规划建筑面积4220.52万平方米,环比上升28.18%,同比下降22.17%;供应土地起始楼面价4714元/平方米,环比上升27.1%,同比下降7.6%。

数据来源:Wind、观点指数整理

期内,上海市发布2024年第六批拟出让住宅用地清单信息公示和出让预告。本次拟出让地块为四宗,其中杨浦区1宗、闵行区2宗、宝山区1宗。上海市拟于9月中下旬发布本批次住宅用地出让公告,10月下旬开始组织交易活动。

值得注意的是,上海市发布《关于优化本市新出让商品住房用地套型供应结构的通知》,主要内容涉及优化新出让商品住房用地中小套型住房建筑面积标准;优化新出让商品住房用地中小套型住房供应比例;加强新出让商品住房用地套型结构的区域统筹。

原则上,中外环间区域不低于70%,中环以内区域不低于60%,新城和南北转型重点区域不低于60%,外环外其他区域不低于50%。继续将新建各类商品住房用地中配建的5%保障房和15%自持租赁房等纳入商品住房用地套型结构统筹范围。

实际上,本次调整比重最大的区域是中外环之间的中小户型,并且一些郊区也朝着供应改善型住房产品方向发力。这个改变客观上是回应当下的市场需求。即不仅从供应上做调整,还从容积率方面入手。

据观点指数不完全统计,2024年杭州多区计划供应多宗容积率1以下的地块,如富阳区、余杭区、临安区等,推出了多宗容积率1.0以下的宅地,涉及多个板块。虽然没有明确 “远郊”的定义,但温州有可能成为下一个出现供应容积率1以下地块的城市。早在2024年5月,广州已经放开了容积率1.0的限制。

这些举措标志着对容积率限制的全面宽松,为低密度住宅和别墅类产品的开发提供了更多的可能,同时也反映了政策对于提高土地利用率、满足改善型住房需求的考虑。

期内,北京挂牌3宗地块,分别位于通州区、顺义区和大兴区,起始价共计51.53亿元。8月28日,深圳宝安中心区一宗宅地挂牌,计划于9月26日以“价高者得”的方式出让,起始价20.8亿元,楼面起价38519元/㎡。该地块面积9997.8㎡,容积率5.4,建筑面积达54000㎡。值得注意的是,此次出让不仅取消了地价限制,还取消了商品住房销售价格的相关规定。

该地块地理位置优越,位于宝安中心区西部居住与商务区交汇点,周边配套设施齐全,包括商业、文化、教育及医疗等。去年相邻地块以34.06亿元成交,由中铁置业中签,溢价率15%。此次新挂牌地块的出让,预计将吸引更多开发商的关注。

8月21日,广州海珠区琶洲南区三宗宅地挂牌,总出让面积5.5万平方米,预计总建筑面积13.8万平方米,起拍总价59亿元。3宗地块将在9月24日上午11点进行限时竞价。8月30日,广州市挂牌出让4宗地块,地块分别位于荔湾区河柳街、白云嘉禾望岗及怡新路以南。

报告期内,二线城市供应住宅用地172宗,供应土地规划建筑面积1157.8万平方米,环比上升37.54%,同比下降21.4%;供应土地起始楼面价6187元/平方米,环比上升16.34%,同比下降14.97%。

郑州、盐城、南昌是报告期内的主要供地城市。郑州挂牌9宗涉宅地,总面积约31.42平方米,起拍总价48.88亿元。盐城拟推出23宗涉宅地,总面积约71.63万平方米,起拍总价67.2亿元。

报告期内,三线城市供应住宅用地616宗,供应土地规划建筑面积3451.69万平方米,环比上升24.16%,同比下降21.46%;供应起始楼面价2930元/平方米,环比上升13.69%,同比上升7.9%。

现阶段,8月一二三线供应均回升,其中二线城市供应环比涨幅最高。供应量增加的同时,一些地方放开对郊区的容积率限制,而上海则是调整各环间供应结构,从而达到满足各层级的需求,尤其体现在改善型需求的满足上。

土地成交回落0.5%,国有土地使用权出让收入同比下降22.3%

据观点指数监测,报告期内一二三线城市成交土地数量2554宗;成交土地规划建筑面积12272.26万平方米,环比下降0.5%,同比上升24%;成交总价1800.45亿元,环比上升8.2%,同比下降23.4%;成交楼面均价1467.09元/平方米,环比上升8.7%,同比下降38.22%。

数据来源:Wind、观点指数整理

住宅用地方面,一二三线城市成交住宅用地483宗,成交土地规划建筑面积3008.4万平方米,环比上升18.24%,同比下降0.3%;成交总价1310.2亿元,环比上升11%,同比下降31.32%;成交楼面均价4355.19元/平方米,环比下降6%,同比下降31.14%;平均溢价率3.99%。

分城市能级来看,8月北京城乡房屋建设开发有限责任公司(北京建工)以底价16.44亿元摘得该地块,楼面价为18151元/平方米。地块规划包括社区助残服务中心、托儿所、商业服务设施等。北京市门头沟区新城0604街区MC00-0604-0104-01、0107、0104-02地块成功出让,由电建地产16.36亿元底价摘得,销售指导价6.1万元平方米,上下浮动8%。

期内,上海五批次土拍正式开拍,此次拍卖的地块是市场期待已久的静安灵石社区地块和曹家渡地块,总起价106.79亿元。

静安区灵石社区N070402单元094a-14地块出让面积31602.73m²,起始价636561万元,保证金127313万元,容积率2.95。中建玖合中标灵石社区地块。静安区曹家渡社区C050301单元9A-20地块出让面积18501.78m²,起始价431387万元,保证金86278万元,容积率2.68。最终招商竞得该地块,成交价56.6亿元,溢价率31.2%。

广州是8月一线城市中涉宅地成交数量最多的城市。单月成交宗数为5宗,出让面积42.98万平方米。竞得企业分别为广州知识城、中铁置业、广州增城城市开发、中交地产等企业,可以看到本月的竞得企业中没有民企的身影。

二线城市住宅用地成交的土地规划建筑面积为694.42万平方米,环比上升3.7%,同比下降22.17%;成交总价为415.64亿元,环比下降6.88%,同比下降41.64%;成交楼面价5985.45元/平方米,环比下降10.2%,同比下降25.02%。

南京、武汉、昆明等二线城市期内宅地成交相对活跃。南京21宗宅地入市出让,地块总用地面积约53.65万平方米,总成交约93.23亿元。从拿地企业来看,基本为南京本土开发企业,其中南京六合合棠邑居房产开发有限公司共拿地6宗,合计土地出让金17.6亿元,拿地面积12.08万平方米。另外一家企业为南京扬子江开发置业有限公司,共拿地3宗,合计土地出让金11.2亿元,拿地面积3.76万平方米。

三线城市成交的住宅用地规划建筑面积为2191.65万平方米,环比上升22.7%,同比上升14.43%;成交总价为664.69亿元,环比上升39.37%,同比下降3%;成交楼面价3032.84元/平方米,环比上升13.59%,同比下降15.21%。

观察期内的成交情况,一二三线城市住宅土拍环比上升,但是成交主体仍以本土企业为主,而头部央国企也存在放缓拿地的情况。有的企业在业绩会上表示,即使上半年积极拿地,下半年的趋势由于并不明朗,因此也开始主动减缓拿地。

数据来源:观点指数整理

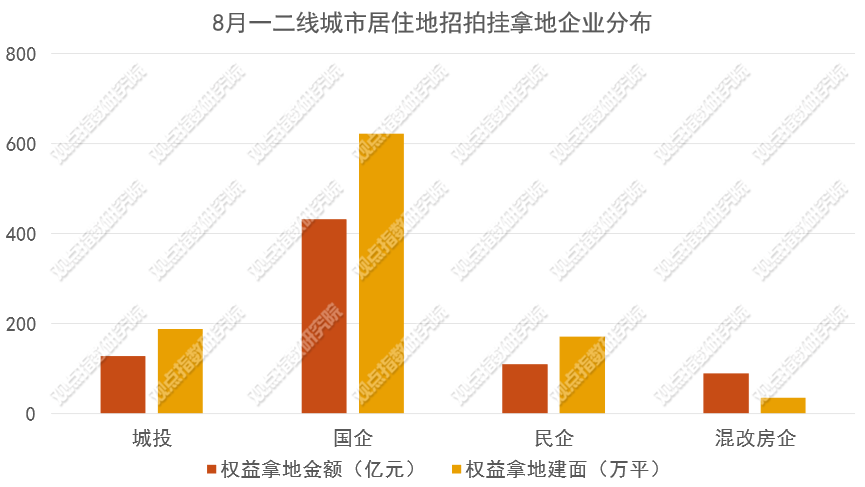

观点指数统计8月一二线城市住宅用地竞得企业的类型发现,本月国企依旧在招拍挂拿地市场位居前列。从权益拿地金额来看,报告期内国企、城投、民企和混改房企的占比分别为56.94%、16.86%、14.48%和11.72%。

数据来源:国家统计局,观点指数整理

据财政部披露,今年前7个月,全国政府性基金预算收入23295亿元,同比下降18.5%。

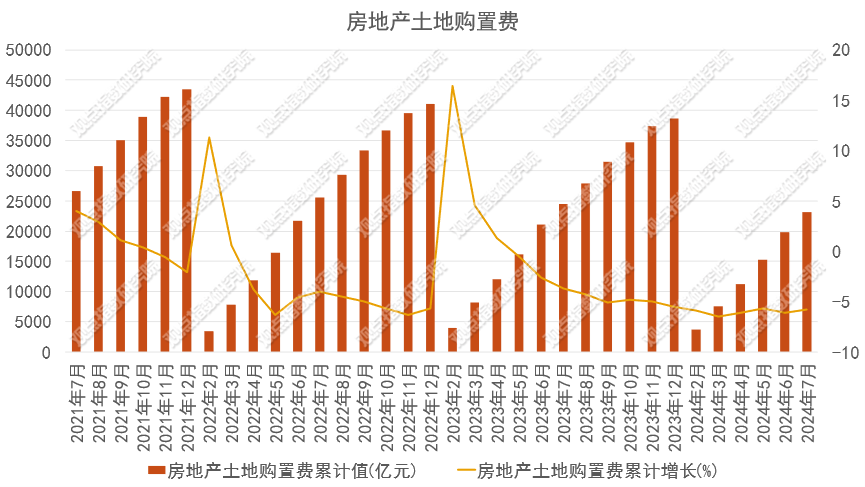

其中,国有土地使用权出让收入17763亿元,同比下降22.3%。全国政府性基金预算支出41228亿元,同比下降16.1%。其中,国有土地使用权出让收入相关支出25098亿元,同比下降8.9%。而1-7月房地产土地购置费用为23166.19亿元,同比下降5.8%。以卖地收入为主的政府性基金预算收入继续下降。如果房地产市场持续走弱,土地出让也难有明显改善。

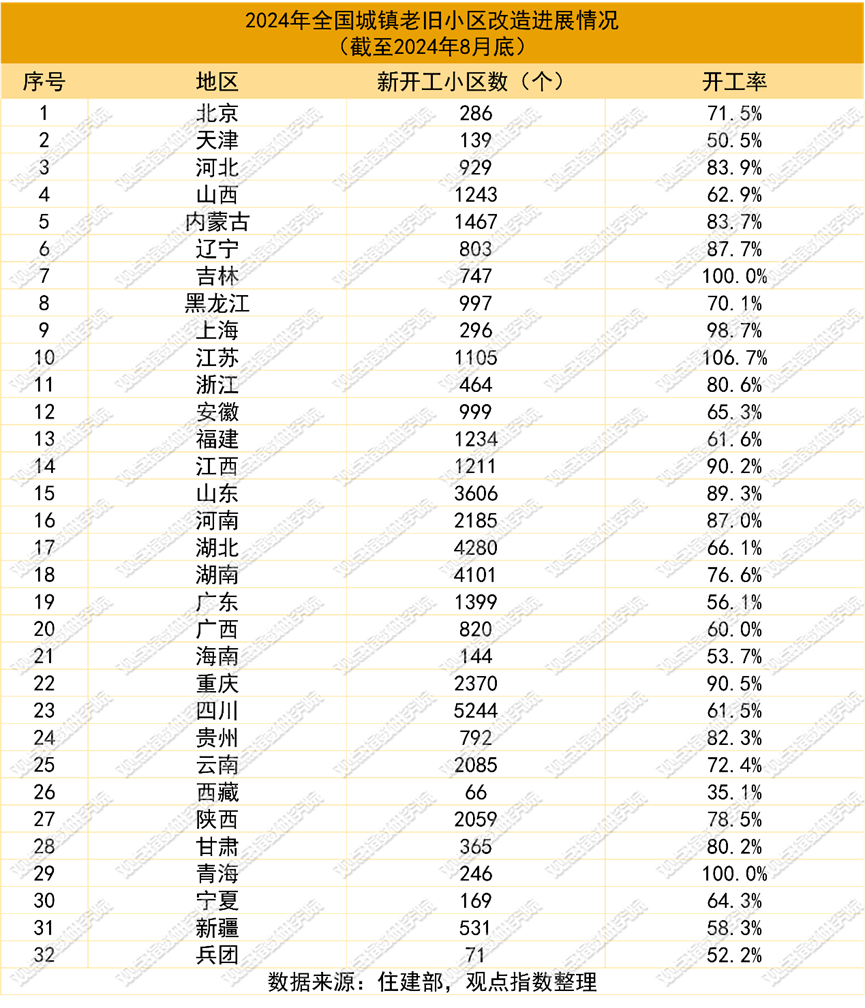

8月新增4000个城镇老旧小区开工改造,三地开工率过百

住建部披露,2024年全国计划新开工改造城镇老旧小区5.4万个。根据各地统计上报数据,1-8月份,全国新开工改造城镇老旧小区4.2万个。分地区看,江苏、吉林、青海、上海、重庆、江西等6个地区开工率超过90%,青海、江苏和吉林开工率过百。相比前7月,全国新开工改造城镇老旧小区新增4000个。

在城镇老旧小区改造上,不仅要把现有的老旧小区改造好,还要加快建立有序更新改造机制。针对性实施房屋建筑、基础设施、服务设施以及无障碍环境建设和适老化改造,资金保障体系显得尤为重要。

目前,房屋体检、房屋养老金、房屋保险这3项制度正在抓紧研究建立,为小区房屋安全使用提供全生命周期安全保障。3项制度相互联系、互为衔接,目的是给房屋提供全生命周期安全保障。

其中,青海省鼓励各地在公租房、保障性租赁住房、城镇老旧小区改造等城镇保障性安居工程项目中开展3项制度探索试点。青海省财政厅,为推进青海城镇保障性安居工程建设,下达2024年度中央和省级财政城镇保障性安居工程补助资金7.06亿元,较上年增长10.7%。

今年5月,中国大地财产保险股份有限公司青海分公司与当地相关部门签订保险服务协议,为西宁市城北区民欣园等2个公租房小区和城中区4个老旧小区提供保险服务。

老旧小区的改造是存量市场,开发商提升存量改造能力可以很好承接这部分业务,改善业务收入结构。