10月最后一个交易日,A股市场“震感”依旧强烈。

三大宽基指数早盘探底回升后午后冲高回落;高位股尾盘纷纷炸板,少数实现“惊险”回封;芯片产业链在短期横盘震荡后再次强势拉升,领涨市场——到底是追逐“可能性”还是把握“确定性”?似乎正在成为当下投资者最为关心的话题。

回顾整个10月,本轮A股走势可谓是惊心动魄。或许我们可以从三条线索来把握芯片产业链的“叙事”观,以在市场的剧烈调整与波动中多寻找一些“确定性”。

【线索一:看预期】——

机构:稳增长与调结构并重政策预期下,重视“科特估”机遇

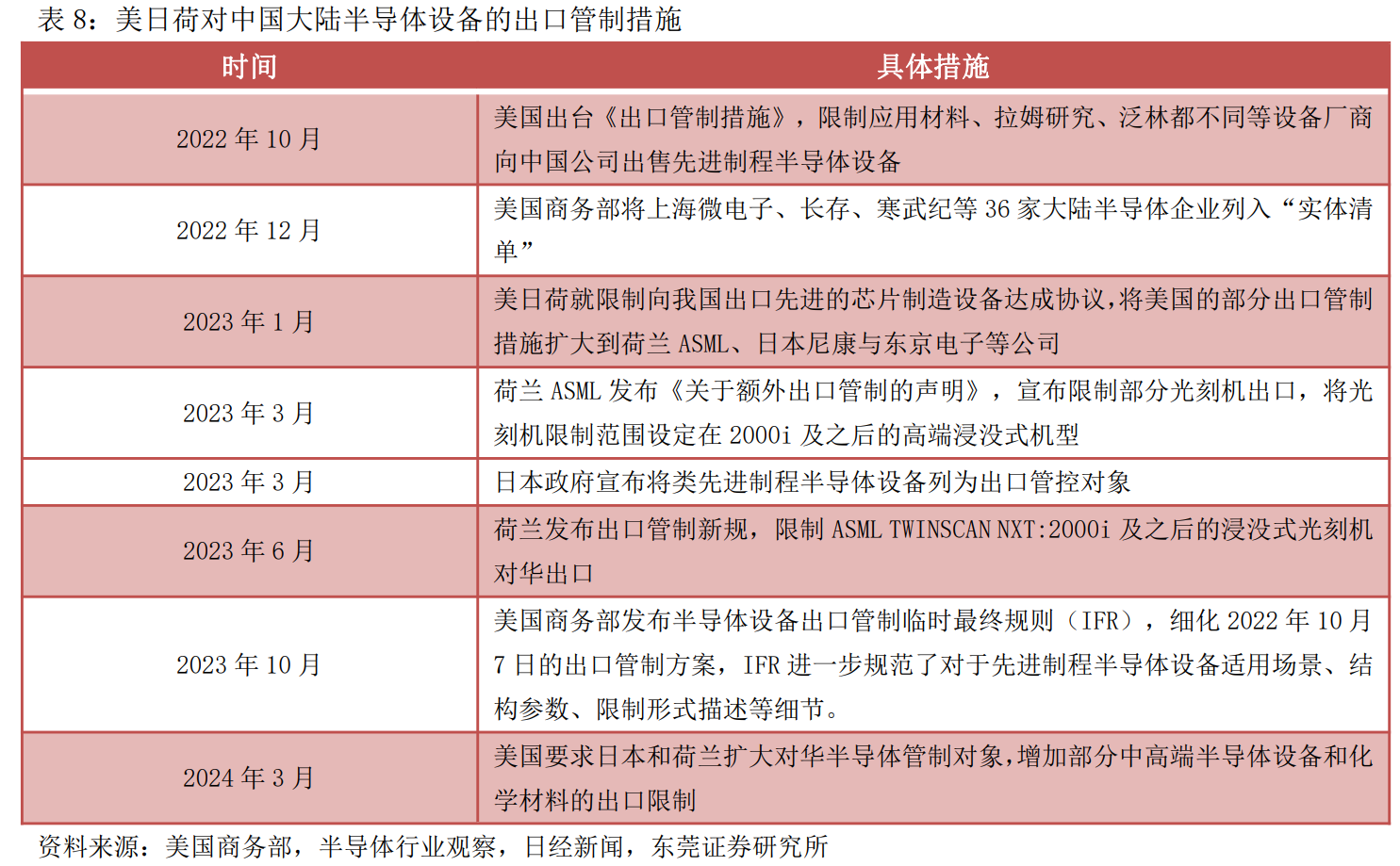

近年来芯片产业链的“迷雾”从未散去,全球半导体正在面临“分解”再“重构”的时代背景。多重外部影响下,半导体产业已经成为“兵家必争”的战略要地。

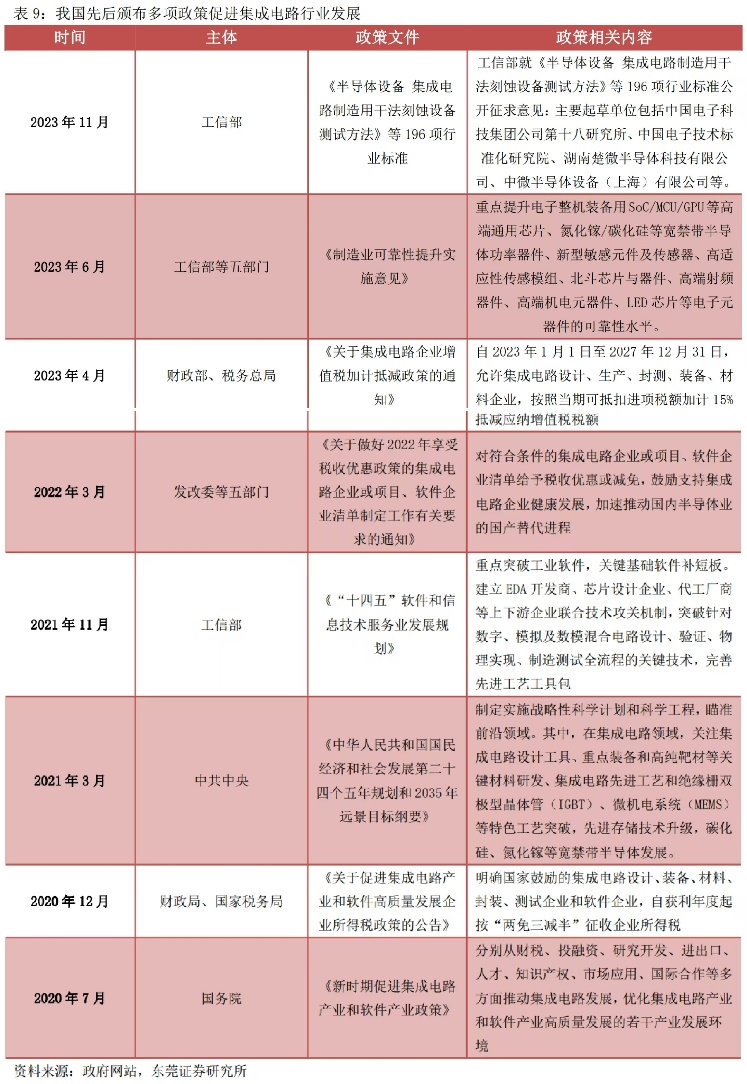

我国不断强调“稳增长”与“调结构”并重,今年以来发布了一系列集成电路领域等新质生产力促进措施,并有大基金三期、“科创板八条”、“并购六条”等频频为芯片半导体等“科特估”主力领域添砖加瓦。

有机构指出,以半导体为代表的“硬科技”逐渐崭露头角,行业有望成为引领新一轮经济周期上升的主线。

对此,国信证券发表研报认为,伴随着市场“政策底”的形成,硬科技板块在“稳增长与调结构并重”的政策取向中兼具了“经济顺周期”及“新 质生产力”的双重特征,半导体有望成为市场共识度居前的行业板块。

该机构还进一步指出,虽然短期半导体经历了显著上涨,但更多只是对此前流动性风险中错误定价的修复,电子行业估值仍大面积处于历史中低位,部分风向标类资产也仍有估值上行空间。在筹码面而言,伴随半导体、硬科技类ETF申购意愿走强,对指数成分股的行情走势影响逐步形成正循环。

【线索二:看逻辑】——

三季报半导体公司多家业绩预喜,全球半导体周期回暖趋势明显

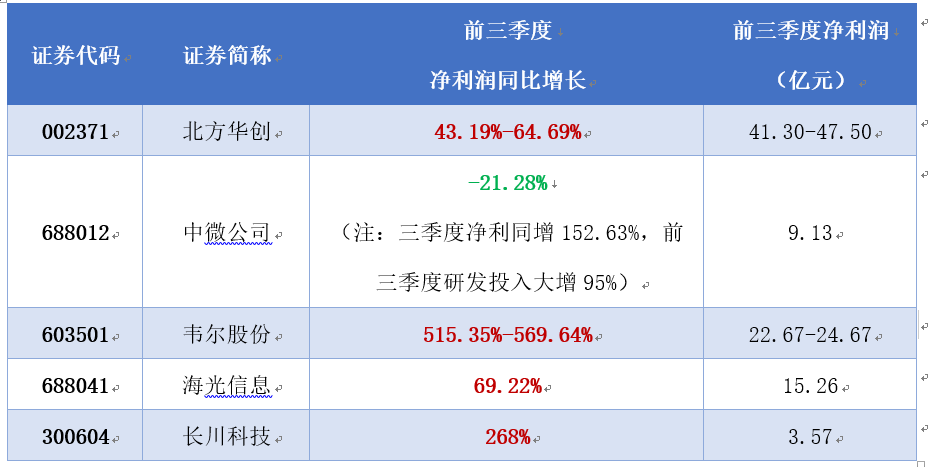

10月31日盘后,海通策略对2024年三季度财报做点评时指出,全A盈利增速显著回升、剔除金融后的增速仍在探底,但中游TMT盈利增速持续上行,电子盈利增速仍在高位,其中,半导体中制造设备盈利增速更是改善明显。

以目前市场中上游“半导体设备”含量较高的中证半导(931865)为例:截至10月31日,中证半导产业指数有多家重仓股披露三季度业绩报告或预告,多数实现前三季度净利大幅增长:

中证半导前十大重仓2024年三季报/预告净利披露情况

数据来源:截至2024.10.23

中山证券对此指出,消费电子产业链经过较长时间去库存,目前库存水平较低,行业有较强的补库存动力,国内品牌消费电子公司业绩增长稳健,叠加全球经济景气度逐步回升,工业半导体需求随之恢复,多重积极因素推动半导体公司业绩改善。

国信证券也认为,半导体在近2年的下行周期里完成了较为充分的去库存和供给侧出清,如今在AI算力需求的边际拉动下、在新一轮终端AI化的创新预期中,行业正迎来具备较强持续性的上行周期。

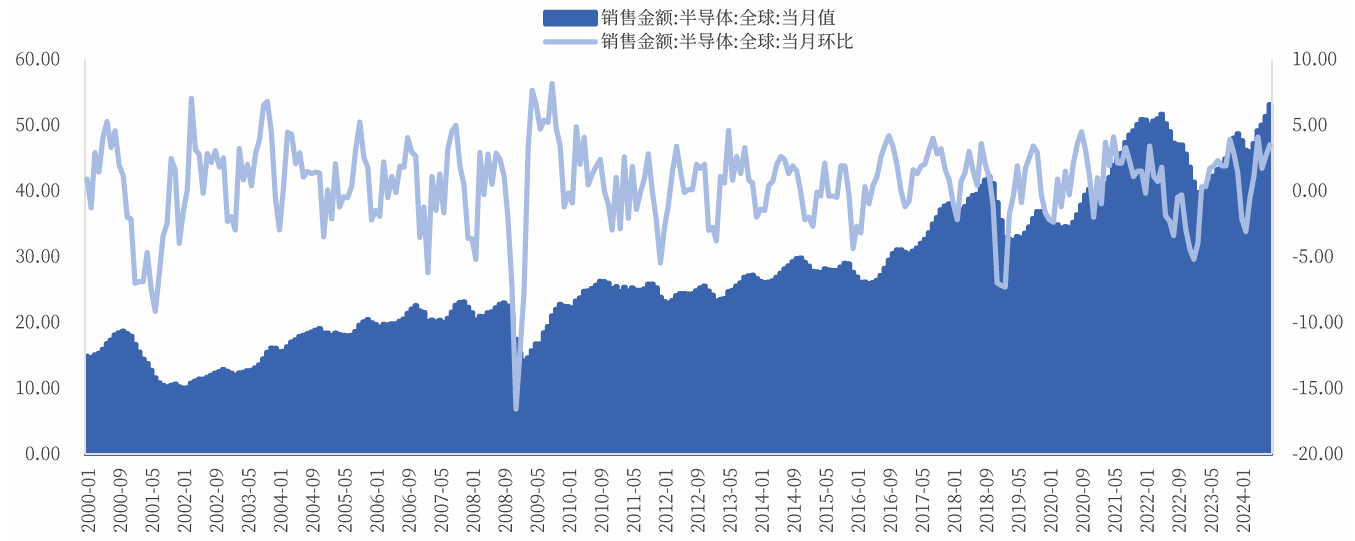

此外,最新数据也显示全球半导体周期回暖趋势明显。2024年8月,全球半导体行业销售额为531亿美元,同比增长20.6%,实现了连续五个月的同比正增长。

其中,美国(7.5%)、日本(2.5%)、亚太及其他地区(1.5%)、欧洲(2.4%)和我国(1.7%)均实现了环比正增长,美国和我国半导体行业销售额分别同比高增43.9%和19.2%,显示我国仍旧是全球主要的半导体市场之一。

全球半导体行业销售额及环比(单位:左轴-十亿美元,右轴-%)

来源:银河证券,数据区间:2000.1-2024.8

同时,2024年9月,我国集成电路进口金额为359.85亿美元,同比增加11.2%;进口数量为497亿同比增长17%,环比下降0.2%,进口金额和进口数量均实现同比高增。

我国集成电路进口金额及同比增长(单位:左轴-千美元,右轴-%)

来源:银河证券,截至2024.9

中国银河证券对此指出,这主要系全球经济的弱复苏及下游用户库存逐渐去化。该机构还进一步指出,虽然我国集成电路产业发展较快,但对进口芯片仍有一定的依赖程度,目前我国本土厂商在中高端芯片领域仍有较大替代空间。

【线索三:看空间】——

并购重组热潮不断,自主可控主旋律下国产替代空间广阔

相关政策利好落地以来,半导体行业近期公告了多起企并购重组事件。机构指出,国九条”和“科八条”有助于科技公司高质量发展其中优化融资制度支持并购重组有助于产业链公司强强联合,打造出大型具有国际竞争力的科技公司,半导体“硬科技”板块公司或将持续受益。

市场空间方面,中国大陆是全球半导体设备出货总额最大且同比增速最快市场。根据SEMI数据,2Q24全球半导体设备出货金额同比增长4%,达到268亿美元,环比微幅增长1%,其中,中国大陆2Q24半导体设备出货总额为122.1亿美元,同比成长62%,规模和增速在全球范围领先。

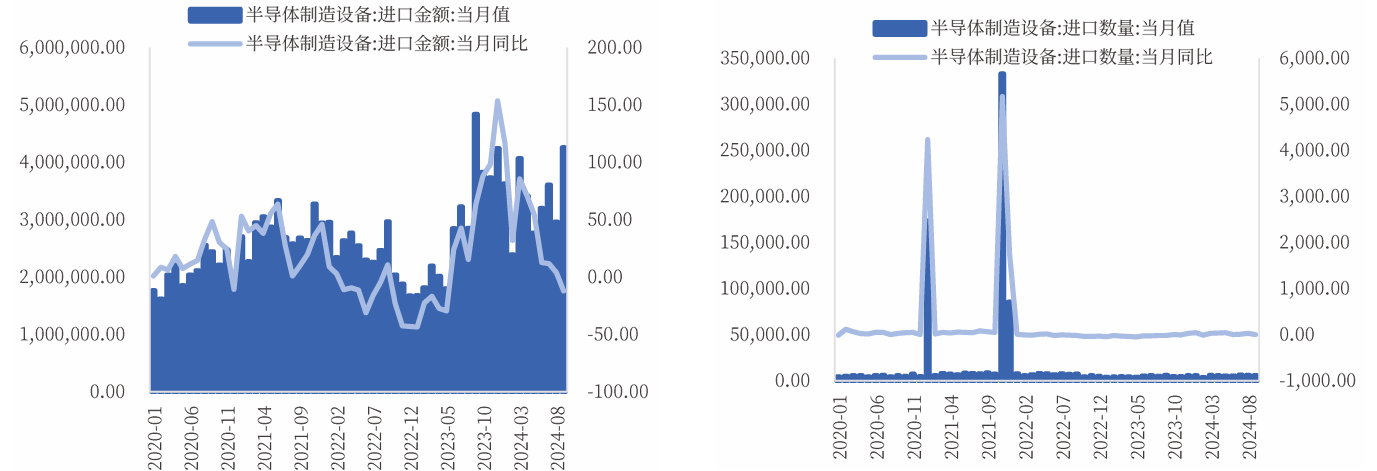

我国半导体设备进口金额(左)、数量(右)及同比增长

来源:银河证券,截至2024.9。金额单位:左轴-千美元,右轴-%;数量单位:左轴-台,右轴-%。

进口方面,2024年1-9月,我国半导体设备进口总金额为302.57亿美元,同比增长30.3%;总进口数量为46496台,同比增14.6%。其中,9月份进口均价大幅上涨至79.77万元,进口设备呈现高端化趋势。

这主要是由于我国目前半导体设备整体国产化率仍低,部分核心环节设备仍依赖进口。在自主可控的长期主旋律下,国产替代或为国产设备厂商带来较大的发展机遇。

如9月以来,芯片领域“自主创新”接连取得成果,上游设备与材料环节多项关键技术领域实现突破,显著提升了市场对核心半导体技术加速实现国产替代的期待。

9月以来半导体设备与材料重大技术突破

源达证券对此指出,半导体设备作为半导体产业上游基石,行业前景广阔;近年来在外部影响下,国内晶圆厂国产化意识增强,采购国产设备、材料等的意愿上升,半导体设备与材料或将充分受益国产替代。

【一个问题】谜底揭晓前,应该如何把握芯片产业链确定性机遇?

近日,业内人士指出:步入11月,当前的A股处于“两大谜底揭晓前的等待”:即财政政策和美国大选的谜底将逐步揭开。

在“震感”不断加剧的第二阶段,芯片产业链带着三条“确定性”较高的线索逐步走向市场共识。那么,我们又该如何把握芯片产业链的“确定性”机遇呢?

对此,中山证券近日发表研报指出,电子行业需求底部弱复苏,当前或可关注有国产替代逻辑相对独立于行业景气周期的上游设备材料。

银河证券也认为,半导体行业板块经历连续调整,多种迹象表明半导体行业周期上行,上游半导体材料、设备和封测板块当前或具备较高配置价值。

资料显示,目前在A股有ETF追踪的半导体主题指数中,中证半导 (931865)是上游“设备与材料”环节含量较高的。根据中证指数官网,指数对中证三级行业中“半导体设备+半导体材料”的持仓占比超过68%。

图:中证半导(931865)三级行业分类

来源:中证指数官网,2024.10.31

据了解,半导体设备ETF(561980)复制跟踪中证半导体产业指数(931865)走势,标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电、沪硅产业、长川科技等公司,合计占比约77%,指数集中度相对较高。

图:中证半导(931865)前十大权重及集中度

来源:中证指数官网,截至2024.10.31

股神巴菲特说过:普通人最佳的投资方式就是定投指数基金。如果有朋友想要把握本轮芯片产业链投资机遇中的更多“确定性”,不妨通过聚焦上游“卖铲子”环节的半导体设备(561980)一键布局板块龙头,更为省心省力地参与行业机会。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。