2024年以来,宏观层面的扰动,对于企业经营的压力尤在。全社会对于资金安全性的追求,以及对于贷款需求的被动收缩,让整个银行业的经营环境充满挑战。

全社会资产端的“躺平”叠加负债端的“收缩”,固然让个人和企业的资产负债表更加健康。然而,对于承担社会资金造血功能的银行来说,这种无形的压力变化成了一个个利润下降的数字,清晰刻在财报中,无法抹去。

不过,版图的另一边,为了高质量服务实体经济加快转型发展和结构调整,国家提出做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,为金融行业的转型和业务开展言明了方向。

在面对这一轮经济动能切换的关口,上海银行顺应时代召唤,在加大对实体经济的支持力度方面成效显著,在资产质量上的不良率进一步下降。此外,上海银行还积极探索市场需求,实现了稳健良好的经营业绩。

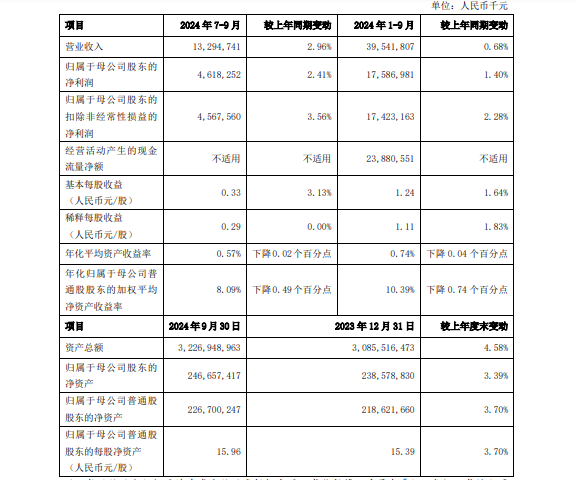

根据最新财报数据,上海银行第三季度营收132.95亿元,同比增长2.96%;净利润46.18亿元,同比增长2.41%。今年前三季度,上海银行实现营业收入395.42亿元,同比增长0.68%;归属于上市公司股东的净利润175.87亿元,同比增长1.40%,实现营收与利润同比双双正增长。

图片来源:上海银行财报

上海银行盈利能力的增强和资产质量的提升,让资本市场看到其未来业务持续向好的动能!

财报发布后,上海银行股价展现出价值回归的走势。在过去一年里,上海银行股价涨幅约34%,远超过去一年银行股20%左右的平均涨幅。

营收利润增长提速

资产质量持续向好

2024年上市银行整体发展上来看,上海银行营收、利润双增的业绩表现绝对亮眼。今年以来,营收与利润同比双双正增长的机构已不足半数。中泰证券预计,前三季度上市银行营收-2.4%,利润+0.6%。

从规模来看,上海银行增长稳健,三季度末总资产32,269.49亿元,较上年末增长4.58%。

固本强基!上海银行经营效益的提升,并非以牺牲安全性为前提。其在坚持价值创造的同时,也注重优化资产负债结构,增强资本管理能力,提高风险抵御能力,保持资产质量的平稳向好。

三季度,持续性优化负债结构成效逐步显现,同时推动上海银行对公和个人人民币存款付息率分别同比下降14BP/15BP至1.79%/2.16%。

2024年9月末,上海银行不良贷款率1.20%,较上年末下降0.01个百分点。

与此同时,上海银行拨备覆盖率在持续提升。三季度末拨备覆盖率277.31%,较上年末上升4.65个百分点。上海银行2022、2023年末与2024年三季度末的不良率分别为1.25%、1.21%、1.20%,明显处于下降通道。

稳健的净利润增长、不良率的下降、高额的拨备覆盖率,预示着上海银行在经营效益高的同时,抵御风险的能力也很强,无不凸显其利润之实。

全力做好“五篇大文章”

有力服务实体经济

不论个人还是企业,跟上时代这班列车,才能吃到”时代的红利”!

2023年10月,中央提出的聚焦金融“五篇大文章”,成为银行经营、业务改革的指南针。为顺应改革,上海银行主动应对经济动能转换,积极服务实体经济,加大科技金融、普惠金融、绿色金融、制造业等重点领域信贷投放力度,成绩斐然。

据财报数据,2024年9月末,上海银行公司客户总数30.03万户,较上年末增长4.16%;人民币公司贷款和垫款余额、存款余额分别较上年末增长4.56%、6.92%。2024年1-9月,人民币公司存款付息率同比下降0.14个百分点。

科技金融层面,上海银行深入科技创新集聚园区和产业链推进专业化经营,2024年1-9月科技型企业贷款投放金额1,772.25亿元,同比增长35.24%;报告期末余额1,583.54亿元,较上年末增长 12.85%。

服务普惠层面,上海银行落地了上海首单创业担保“线上批次贷”,服务初创期小微企业进一步加速,业务办理时间缩短至最快一周。前三季度上海银行对普惠型贷款投放金额1,568.73亿元,同比增长34.56%;三季度末余额1,630.44亿元,较上年末增长11.48%。

绿色金融层面,上海银行以绿色金融服务经济社会绿色低碳转型。2024年1-9月绿色贷款投放金额647.74亿元,同比增长10.36%;2024年9月末余额1,192.81亿元,较上年末增长15.40%。

制造业发展层面,上海银行致力于提升制造业、产业链金融服务水平,服务国内国际双循环发展新格局。2024年1-9月制造业贷款投放金额794.47亿元,同比增长0.62%;2024年9月末余额1,045.94亿元,较上年末增长12.76%。

当这些主导未来经济的新产业体一个个焕发生机,这些优质资产自然能为上海银行带来源源不断持续的盈利能力。

提升金融支持精准度

持续构筑差异化壁垒

除了积极响应国家号召,赋能实体经济发展之外,上海银行也不忘细致入微地观察市场需求变化,实时把握市场变革的机遇,拓宽非息收入来源。

具体而言,上海银行努力打造差异化竞争优势,聚焦财富管理、养老金融、消费金融三大主线,持续深耕零售客群。

据财报,报告期末,上海银行零售客户2,153.09万户,管理零售客户综合资产(AUM)突破1万亿,较上年末增长6.16%;个人存款付息率2.16%,同比下降15个基点。

整个银行业在面对不断收窄的净息差压力之下,据平安证券测算,上海银行三季度净息差环比二季度上升6BP至1.12%。

在竞争激烈的财富管理领域,上海银行积极推进财富管理业务惠民、便民、利民,甄选全市场稳健理财,不断丰富产品线,推动价值期缴保险转型,增强客户财富管理安全感,实现价值贡献的稳步提升。

财报数据显示,第三季度财富管理中收环比增长17.34%。报告期末,月日均 AUM30万元及以上的客户较上年末增长6.47%。为提供更智能、更定制、更专业的线上综合金融服务,上海银行发力线上金融,2024 年1-9月线上财富管理产品交易规模同比增长27.76%。

养老金融领域,上海银行非常注重构建多层次、多元化的养老金融服务渠道。通过打造以低波稳健为特色的“安心财富”养老财富管理品牌,推出“乐龄”系列信用卡;打造网点敬老服务专区,推进适老支付便利化等形式,为老年群体提供更好的服务。

据财报,报告期内,上海银行养老金客户158.94万户,保持上海地区养老金客户份额第一;管理养老金客户综合资产(AUM)4,863.51亿元,较上年末增长7.05%。

消费金融领域,上海银行加快优质零售信贷投放,积极响应金融支持居民消费的政策号召,服务居民首套住房及改善型购房需求,满足居民在汽车、家装等重点领域的消费需求,持续提供优质信贷服务。2024年9月末,上海地区住房按揭贷款余额较上年末增长4.15%;新能源汽车消费贷款余额较上年末增长2.60%。

信用卡业务则持续扎根区域市场,紧跟消费新趋势、新热点,以线上支付、线下商圈、汽车、家电、文旅、适老六大重点消费领域为着力点,通过“加大补贴优惠、开展假日主题活动、深耕文旅消费场景”等多项举措助推消费提升。报告期内,信用卡交易额837.42亿元。

提质增效重回报

积极分享价值成果

上海银行认真做好“提质增效重回报”行动方案,积极推动公司高质量发展和投资价值提升。

值得一提的是,此次,上海银行借着三季报公布了分红方案,凸显其对于股东回报的重视。

上海银行表示,将向全体普通股股东每10股派发现金股利人民币2.80元(含税),预计中期分红占比达到30.67%。如果按照最新收盘价计算公司股息率约在5.97%,股息价值持续凸显。

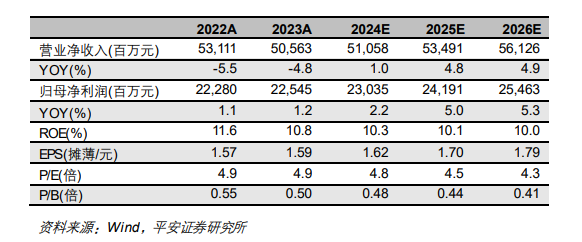

财报数据公布后,市场表现出对其盈利能力、未来增长预期的肯定与看好。平安证券预计,24-26年,上海银行EPS分别为1.62/1.70/1.79元,对应盈利增速分别为2.2%/5.0%/5.3%。

事实上,在面对宏观层面的经济动能切换时,并无现成的答案供我们参考。上海银行主动积极顺应时代变革,践行“改革推向前进”的理念,将成为其持续增长的业绩动能和竞争力来源!

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。