这两天,兴齐眼药没能跟上医药板块大涨的步伐。

5月28日兴齐眼药抛出一则定增募资计划,拟向特定对象发行股票,募集不超过8.5亿元,其中大部分将用于投入研发中心建设,计划2027年底前建成。

一直靠“近视神药”支撑市值的兴齐眼药,这次募集资金却没有投入近视药的研发,而是计划重点开发小分子和生物药,用于眼底疾病治疗,包括湿性年龄相关性黄斑变性、糖尿病性黄斑水肿等。

众所周知,眼底疾病一向是罗氏、诺华、拜耳这些行业巨头控盘,国内企业能叫板的就只有一个康弘药业。放着大好的眼表领域不做,非要去神仙打架的眼底疾病领域。兴齐眼药到底怎么想的?

眼底疾病赛道难度大

根据年报披露,兴齐眼药产品管线中,占营收比例超过10%的只有两款:其一是国内首款上市的“近视神药”硫酸阿托品滴眼液,另一款是面向干眼症的环孢素滴眼液(II),都属于眼表药物。

阿托品滴眼液是兴齐眼药的营收主力,但在今年,兆科眼科、恒瑞医药的同类产品都递交了上市申请,兴齐眼药的独占期就要到头。因此,兴齐眼药寻找新的增长点的诉求更加迫切。

兴齐眼药原有产品以仿制药为主,主要是抗感染药、散瞳药、消炎药等常见品种,近年来新上市的阿托品滴眼液和环孢素滴眼液都是国内首家,但实际都是按照3类药注册,创新程度不算高。

尤其是阿托品滴眼液,原本就是按照院内制剂销售,配备难度并不大。2016年,兴齐眼药拿下新加坡国立眼科授权,获得阿托品滴眼液10年的临床研究数据,借此才有机会迅速推进了3期临床,顺利拿下国内首家。

眼科用药范围其实很窄,兴齐眼药想要做创新,也就只能朝着眼底去努力。但在眼底领域,兴齐眼药算是完全的“小白”,与此同时,眼底疾病门槛又很高,这意味着兴齐眼药的创新之路不会容易。

以湿性年龄相关性黄斑变性为例,这一市场以生物药为主打,而且长期被诺华、拜耳、罗氏等MNC统领。目前主要一线治疗药物如雷珠单抗、阿柏西普、贝伐珠单抗均是出自这些跨国巨头之手。

在顶级玩家带领下,眼底疾病领域药物升级迭代很快,就在5月28日,诺华新一代抗VEGF新药布西珠单抗在国内上市,这款产品被视为雷珠单抗的升级版。目前在研药物中,也多为新靶点、双靶点新药,进一步推高入局难度。

类似药领域全球研发热度也已经很高。以雷珠单抗类似物为例,国内齐鲁制药、复旦张江、三生国健、百奥泰等都已进入临床。

要进军这样前有狼、后有虎的赛道,兴齐眼药自然引发投资者极大质疑。

已经布局创新药管线

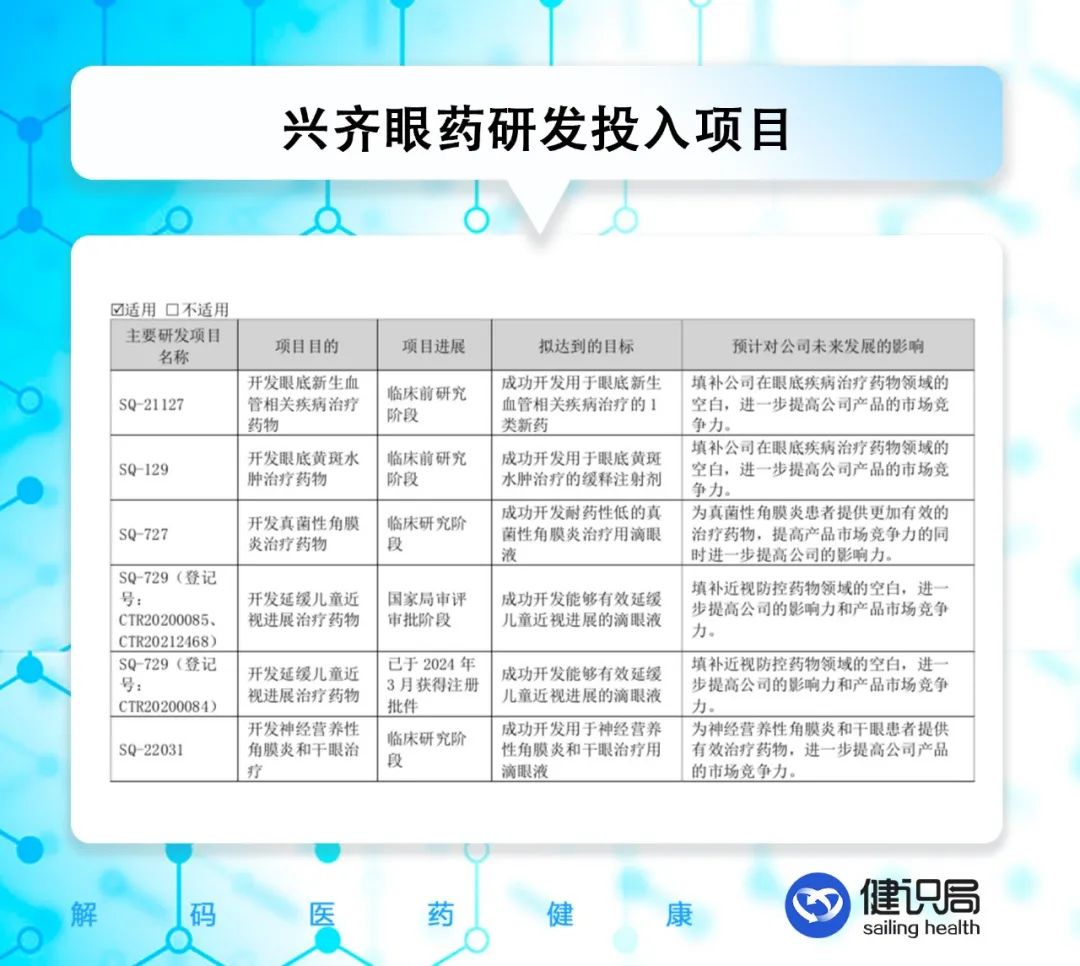

做创新肯定是大方向,而且兴齐眼药已经有了一定基础。截至 2024 年底,用于治疗神经性角膜炎和干眼症的生物制品1类新药已获得临床批件,已开展一项1期临床,用于眼底新生血管的1类新药处于临床前研究阶段。

但截至目前,兴齐眼药还未公布过靶点在内的具体药物信息。

图源:兴齐眼药2024年报

兴齐眼药每年花在研发上的钱倒是不少:最近三年公司研发投入金额分别为1.9亿元、1.82亿元、2.35亿元,占当年收入比例均高于12%。

实际上在2021年,兴齐眼药就曾发布8亿元定增计划,最终实际募集5.8亿元,除了生产线建设和阿托品新药研发外,其中最大头的2亿多就用来投入研发中心建设。

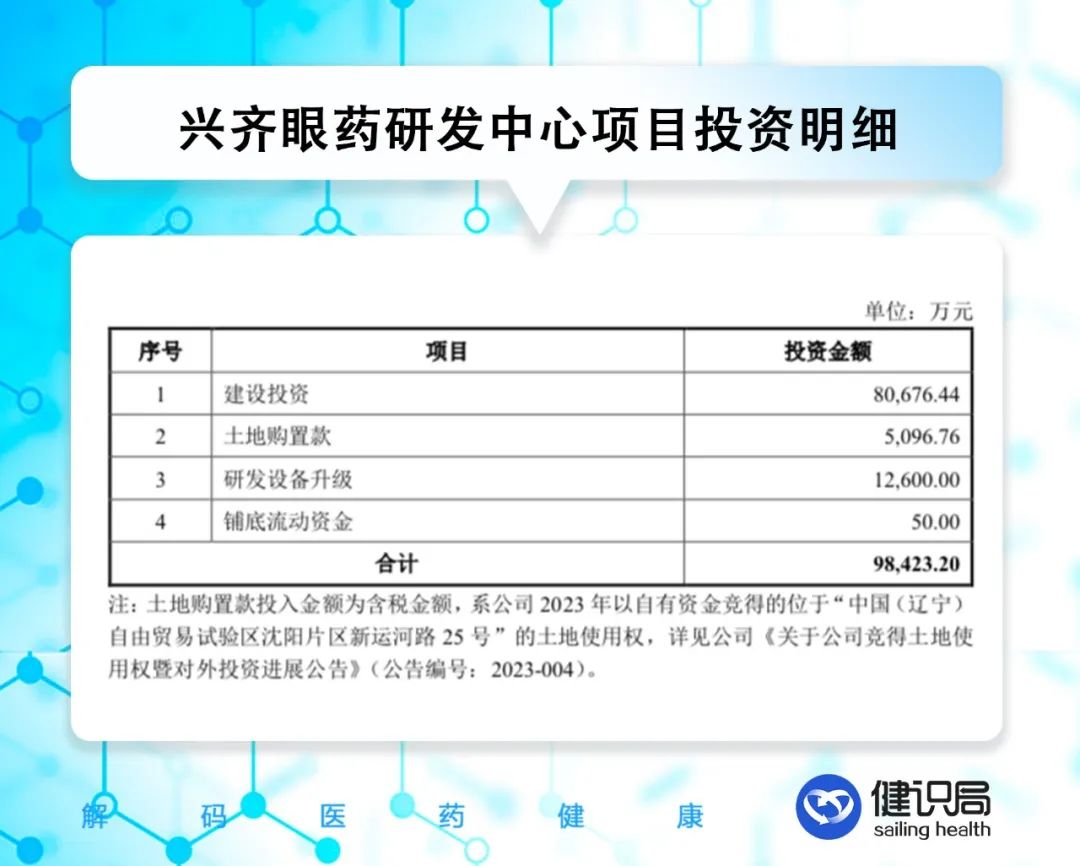

兴齐眼药解释,前次定增没募集到足够的钱,加上公司现在又想把项目投资规模增加至9.84亿元,面临很大的资金缺口。

此次定增预案中,兴齐眼药披露了研发中心项目具体投资。其中,建设投资也就是“盖房子”要花8亿元,占总投资额超过80%。相比之下,研发设备仅耗资1.26亿元。

图源:兴齐眼药2024年报

据兴齐眼药预计,2027年底将建成研发中心,不知届时创新药管线进度如何。

撰稿丨李傲

编辑丨江芸 贾亭

运营|廿十三

声明:健识局原创内容,未经许可请勿转载