天天消费讯,近日,中国飞鹤披露2024年半年度财报,实现营收100.95亿元,同比增长3.7%;期内利润19.16亿元,同比增长18.1%;公司持有人应占利润18.75亿元,同比增长10.56%;拟派发中期股息每股0.1632港元。在经历2022年、2023年连续两年业绩双降后,中国飞鹤重回增长轨道。

业绩重回增长轨道 营销费用攀升

资料显示,中国飞鹤1962年创立于赵光农场,迄今已有60多年历史。该公司运营两个分部:原料奶分部主要从事原料奶的生产及销售、乳制品及营养补充剂产品分部主要从事乳制品的生产及销售以及营养补充剂的销售。

2013年7月自美股退市后,中国飞鹤将上市目的地转移到了中国香港,并于2019年11月13日登陆港交所。

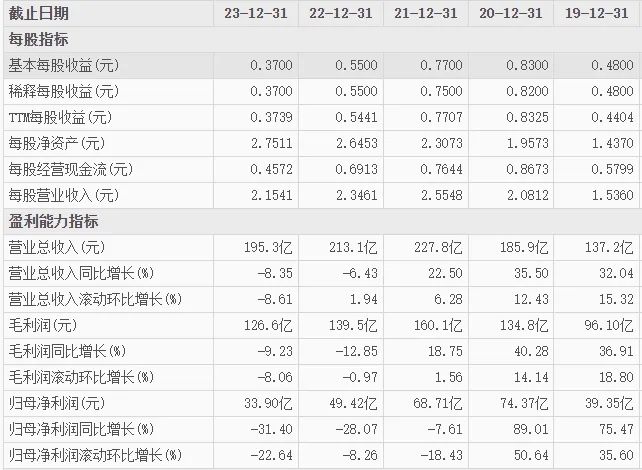

在2021年的年度业绩会上,中国飞鹤曾定下2023年要实现350亿元营收的目标。但公开数据显示,2019年至2023年,中国飞鹤的营收分别为137.2亿元、185.9亿元、227.8亿元、213.1亿元、195.3亿元。其在2021年营收创下高点后,就连续2年下滑。

而这5年来的净利润分别为39.35亿元、74.37亿元、68.71亿元、49.42亿元、33.9亿元,连续3年同比下滑,且2023年的净利润水平创下5年来新低。

在业绩下滑的同时,中国飞鹤销售费用屡创新高。财报显示,2019年至2023年,中国飞鹤的销售费用从38.48亿元一路增长至67亿元,4年时间增长了74%,且近3年均维持在65亿元以上的高位。其中,中国飞鹤2023年销售费用率为34.35%,较伊利、蒙牛、光明等头部企业要高出不少。

今年上半年,中国飞鹤实现营收100.95亿元,同比增长3.7%;期内利润19.16亿元,同比增长18.1%;净利润18.75亿元,同比增长10.56%,重回增长轨道。

上半年,中国飞鹤的销售费用继续攀升,较上年同期增加2.2%,达到35.35亿元,主要由于线上活动及促销活动的费用增加。从营销端来看,上半年公司共举办约46万场研讨会,获取新客户超143万人,最大程度提高消费者的线上互动性,以及采用媒体报道形式,不断提升品牌力。

除销售费用以外,其他方面的开支在减少。上半年,中国飞鹤的行政开支同比减少2.5%,降至7.39亿元,主要由于研发成本降低。在半年报中,飞鹤未披露具体研发费用,但结合以往财报来看,2019年至2023年,其研发费用分别为1.71亿元、2.65亿元、4.26亿元、4.93亿元、6.11亿元,研发投入占总营收的比重此前一直在2%左右。

有媒体报道称,相较于其他奶粉厂商,中国飞鹤营收过于依赖婴儿奶粉业务,该板块常年占总营收的90%以上。虽然目前已推出其他乳制品(包括成人奶粉,液态奶、米粉辅食等)和营养辅食品以优化营收结构,但从营收占比来看,这些产品还未能担起“第二增长曲线”的重任。

一个月豪掷19亿元理财

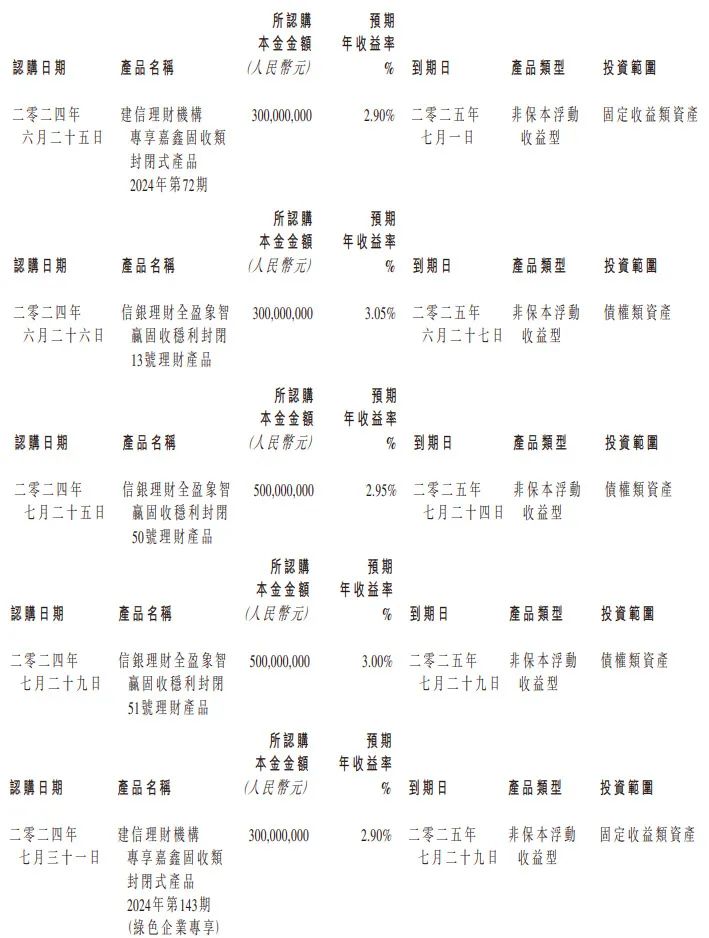

2023年至今,中国飞鹤已发布10余则认购金融产品的公告。其中,仅在近一个多月时间内,就发布5则相关公告:

6月25日,其公司全资附属公司黑龙江飞鹤以其闲置资金认购建设银行发售的金额为人民币3亿元的金融产品;6月26日,认购中信银行发售的金额为人民币3亿元的理财金融产品;7月25日,认购中信银行发售的金额为人民币5亿元的理财金融产品;7月29日,认购中信银行发售的金额为人民币5亿元的理财金融产品;7月31日,认购建设银行发售的金额为人民币3亿元的金融产品。

上述5次认购金融产品,金额共计19亿元。

公告称,该公司坚持在确保资金安全性和流动性的前提下,满足集团日常营运、分红等资金需要后,通过对阶段性闲置资金的合理、有效运作,提高公司资金收益。认购理财产品的风险低,但可以取得较中国商业银行一般提供的活期储蓄或定期存款更高的资金收益。

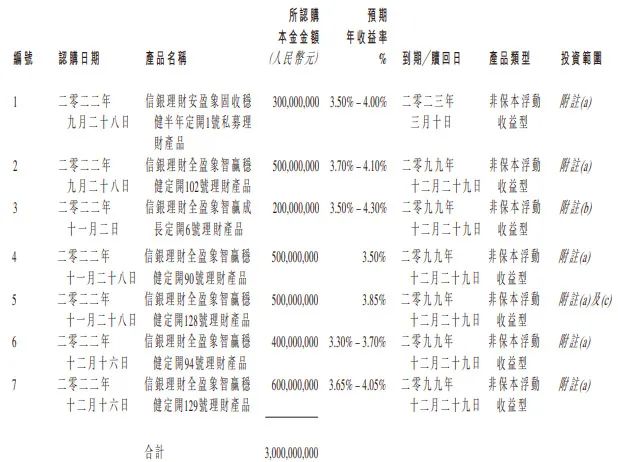

截至7月31日,中国飞鹤向建设银行认购的理财及结构性存款金融产品有24.054亿元本金未赎回;截至7月29日,其向中信银行认购的理财及结构性存款金融产品有34亿元本金未赎回。由此计算,中国飞鹤在外理财未赎回的本金超58亿元。

值得注意的是,这其中有27亿元是长期理财。据公司2023年4月19日公告,其以30亿元本金认购了中信银行的理财产品,其中有27亿元的资金到期/赎回日为2099年12月29日,距今时今日尚有75年零3个多月到期。

狂买理财的飞鹤似乎并不缺钱。截至2024年上半年末,其现金及现金等价物余额为96.67亿元,资产负债率为24.05%。

“有钱理财没钱回购”遭投资者诟病

中国飞鹤大手笔购买理财产品,引发了部分股民的不满,称其“有钱理财,没钱回购”。

目前,飞鹤股价正值上市以来低位,9月2日收盘价为4.19港元,市值也一路下滑至380亿港元,与其上市以来2220亿港元的高位相比,市值已蒸发超1800亿港元。

飞鹤股价持续震荡下行,目前尚未看到明显的企稳回升迹象,这牵动着万千股民的心。飞鹤方面曾在今年3月举办的业绩交流会上表示,如果股价到一定低点,会考虑加大力度回购。但迟迟不见有动作。

据了解,上市公司回购通常意味着上市公司认为当前自家的股票价格远低于其内在价值。向投资者表达当前股价已被严重低估的积极信号,以此来稳定投资者信心和公司股价。

虽未有回购计划,中国飞鹤在半年报披露了中期分红方案,拟派发中期股息每股0.1632港元,同比增长21%。

瑞银发布研报称,中国飞鹤上半年业绩表现优于预期,给予中国飞鹤“买入”评级,上调目标价至5.1港元。

开源证券发布研报称,中国飞鹤上半年业绩超预期。考虑到行业需求仍疲软,公司面临的竞争较激烈,下调其业绩展望,维持“增持”评级。

中信证券发布公告称,展望2024年下半年,中国飞鹤库存整体良性、费用率有望改善、价盘管理能力增强带来产品价格提升、生物资产减值同比改善,预计公司业绩增长有望环比H1进一步提速。

展望未来,飞鹤认为,随着消费者对中国婴幼儿配方奶粉产品质量的信心及偏好增加,以及高端婴幼儿配粉奶粉细分市场的增长,国内婴配粉市场的零售销售价值预计将保持平稳。同时指出,消费者对高端婴幼儿配方奶粉产品的需求预计将成为中国整个婴幼儿配方奶粉行业的推动力。