随着三季报披露完毕,上市猪企2024年前三季度表现也尘埃落定。

尽管当前猪市“赚钱效应”明显,但行业格局并未发生根本变化,仍是“一超双雄多强”。

“一超双雄多强”格局

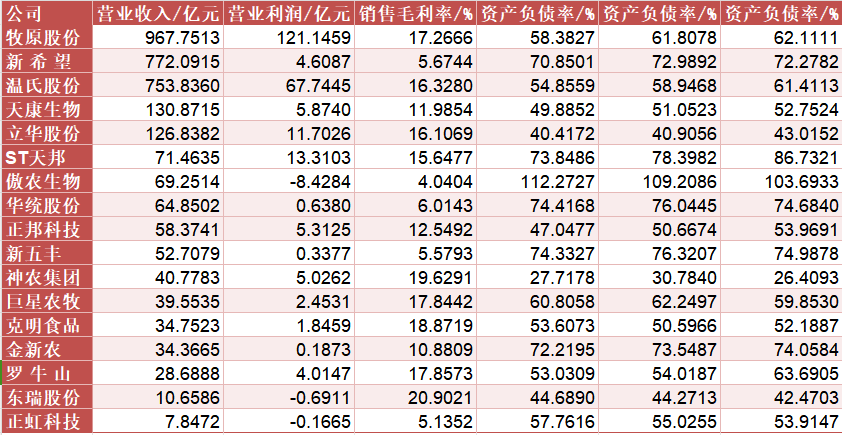

在笔者的观察池里,目前有17家上市猪企入选,不过如今,正虹科技的猪企身份存疑,有待进一步观察。

17家上市猪企,呈现出1+2+14的结构。

图片来源:根据choice数据整理

打头的是当之无愧的“猪茅”牧原股份。

牧原股份前三季度营收为967.75亿元,同比增长16.64%;归母净利润为104.81亿元,同比扭亏为盈。其中,第三季度营收为399.09亿元,同比增长28.33%;归母净利润为96.52亿元,同比增长930.2%。

牧原股份拟向全体股东每10股派发现金红利8.31元(含税),预计现金分红45.42亿元,超越2022年、2021年全年现金分红总额。

紧随其后的自然是双雄温氏和新希望。

温氏股份前三季度,公司实现营业总收入754.2亿元,同比增长16.56%;实现净利润66.36亿元,同比增长244.58%;归母净利润64.08亿元,同比增长241.47%。

今年三季度单季度,温氏股份实现营业收入286.6亿元,实现净利润52.07亿元,是温氏股份历年三季度中最佳。也是温氏股份史上第二好的单季度业绩。

温氏表示,为更好回报股东,发布了2024年前三季度利润分配预案,拟向全体股东每10股派发现金1.5元(含税),合计派发9.95亿元现金红利。

新希望三季度报告显示,今年前三季度公司实现营业收入772.09亿元,同比下降27.67%;归母净利润1.53亿元,同比扭亏;扣非净利润3799.65万元,同比扭亏。

其中三季度实现营业收入276.32亿元,同比下降25.91%;归母净利润13.71亿元,同比增长256.68%;扣非归母净利润13.54亿元,同比增长247.76%。

新希望的表现多少令市场有些失望。有投资者评价,“反弹没赢过,下跌没输过”。

在行情高涨的时候,新希望选择了观望。今年三季度,新希望出栏373万头,去年同期出栏406万头。

这种大踩刹车的做法,显得与全行业格格不入。

其他上市猪企,也基本都在三季度实现扭亏。

正虹离场,新希望踩刹车

行业观望心态浓

正虹科技,前三季度公司实现营业收入7.85亿元,同比下降15.88%;归母净利润亏损2224.09万元,上年同期亏损5296.04万元;经营活动产生的现金流量净额为-7033.75万元,上年同期为2365.15万元。

别家都扭亏为盈,只有正虹科技仿佛“王小二过年”一般。

正虹科技三季度共销售生猪2.35万头。其中,7月销售0.42万头,8月销售1.03万头,9月销售0.9万头。这也跟正虹科技正在进行战略转型不无关系。

新希望的观望态度,许是对前两年高速扩张的战略反思。2020年10月,新希望增发募得40亿,投建猪场。近两年,新希望的在建工程,一直维持在较高水平,较高的资产负债率,也拖累了公司的业绩表现。

海通国际研报表示,三季报收官,生猪板块业绩显著改善,但扩产十分谨慎。三季报的涉及养猪业务的上市公司合计生产性生物资产环比仅上升0.4%,并且环比下降的公司多于环比上升的公司。

该券商认为,行业进入到发展相对稳定的状态,此前几年的全行业扩张或已经结束,而产能扩张的放缓也代表了今年的猪价高景气周期有望被拉长。

神农集团成本领先

在14家“小强”猪企中,有一家表现尤为亮眼。

神农集团,第三季度营收为15.83亿元,同比增长36.32%;净利润为3.56亿元,同比增长662.97%。前三季度营收为40.78亿元,同比增长42.11%;净利润为4.8亿元,同比增长321.20%。

前三季度,销售毛利率最高的即是神农集团,达到19.62%,可供参照的是,牧原股份的销售毛利率为17.26%。

同时,神农集团9月的养殖完全成本为13.4元/公斤,领跑行业。

同时,在全行业受困于债务负担时,神农集团却始终“轻装上阵”,截至三季度,神农集团资产负债率仅为27.7%。

在别人去杠杆的时候,它却想搞扩张,计划每年增加3-4万头母猪,保持稳健发展,资产负债率控制在40%以内。

猪价展望,供需边际何在?

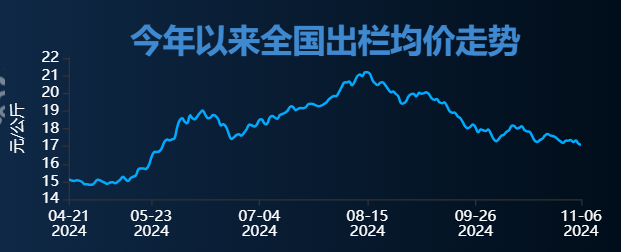

据搜猪网,11月6日全国瘦肉型猪出栏均价为17.08元/公斤,相比昨日继续下跌,再创下半年价格新低。

图片来源:搜猪网

8月中旬以来,全国生猪价格震荡走低。

一方面,从期货价格看,生猪2501合约价格维持在15.3元/公斤左右,生猪2503合约价格进一步下探至13.9元/公斤左右。

为什么交易价格落差如此之大。

可见当前的核心问题,在于需求。

之所以合约价格能够下探到14元以下,在于如今,上市猪企已普遍将完全养殖成本压低到14元以下。

图片来源:东方财富

所以大家的判断即是——随着前两年行情低迷下的产能出清,生猪养殖行业参与者“亏钱卖猪”的景况不太可能上演。在需求稳定,产能充足的情况下,行业维持“微利”状态才是最可能的。

如今,看待猪肉的逻辑已经变了。

从出栏量看,14年左右,我国生猪出栏量达到7.49亿头,此后就出现了下滑。

这显然不是居民消费不起肉了,而是肉类消费更加多元了。在总的肉类消费中,禽类消费大大增加,牛羊肉消费也有所增加。生猪养殖因此进入了“存量竞争”的阶段。

在产品品质上无法做出差异的情况下,拼成本就成为了主要甚至唯一的选择。

结语

说到这里,笔者已经可以给出个人的判断了。猪肉的供需边际在哪?

如果没有行业龙头掀起价格战,那么猪肉的供需边际实际就是养殖成本。

图片来源:根据公开数据整理

我国猪肉每年出栏量大概7亿头左右,而牧原只占1/10。上市公司加起来也不到25%,养猪最大的比例还是已经初步实现规模化养殖的农户和中小企业。

没有更多的新人、资金进场的情况下,谁又愿意亏钱做生意呢?

不过,值得注意的是,这里还有一条路线之争。

牧原始终坚持全自养,其他猪企则往往采取自养和公司+农户混合的模式。

养猪进入微利时代,两条路线是长期并存还是只取其一?

欢迎在评论区留言交流~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。