上半年财报告数据来看,阳光保险业绩向好。

总体来看,阳光保险集团营收、利润双增。阳光人寿新业务价值大幅提升,渠道结构优化;财险公司受综合成本率上升影响,净利润下滑,主要业务车险承保利润下滑。

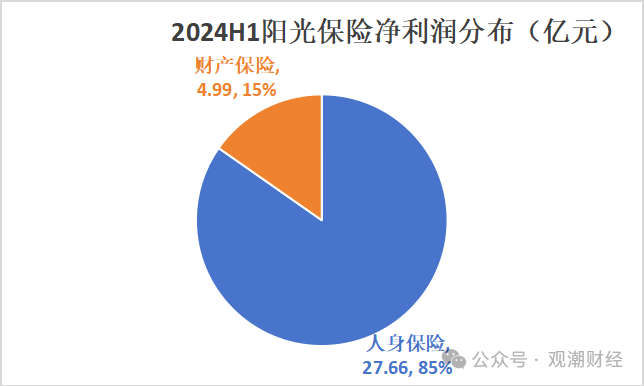

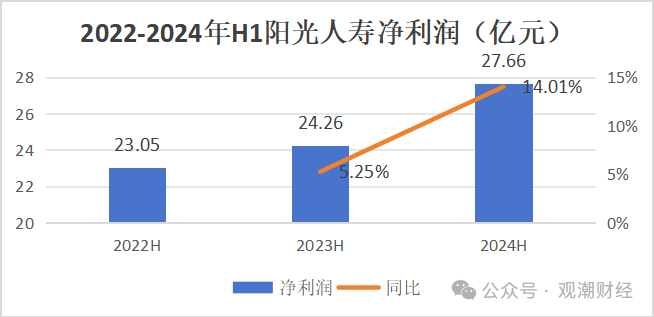

业绩报告数据显示,阳光保险集团上半年总收入达424.49亿元,同比上升8.9%;实现净利润32.12亿元,同比增加8.29%。该集团盈利主要由人身保险带动,上半年阳光人寿共实现净利润27.66亿元,同比上升14.01%,占比达85%。其中,保险服务收入、投资收益分别同比增长2.1%、71.24%。

渠道来看,上半年阳光人寿大力发展个险渠道新单期缴,弱化银保,银保渠道的该项保费同比减少26.73%。价值指标来看,2024上半年个险、银保两大渠道新业务价值均实现超30%的增长。

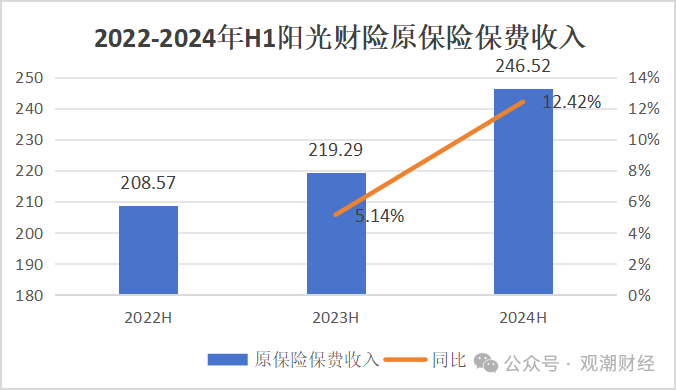

财产保险分部来看,2024上半年阳光财险原保费收入增至246.52亿元,其中车险原保费收入132.9亿元,占比54%。非车原保费收入113.62亿元,占比46%。盈利水平来看,今年上半年车险承保利润大幅下降;而非车为该险企贡献了绝大部分承保利润。其中,意健险贡献承保利润最多,达2.3亿元。

业绩亮点:

集团总保费收入764.6亿元,同比增长12.8%

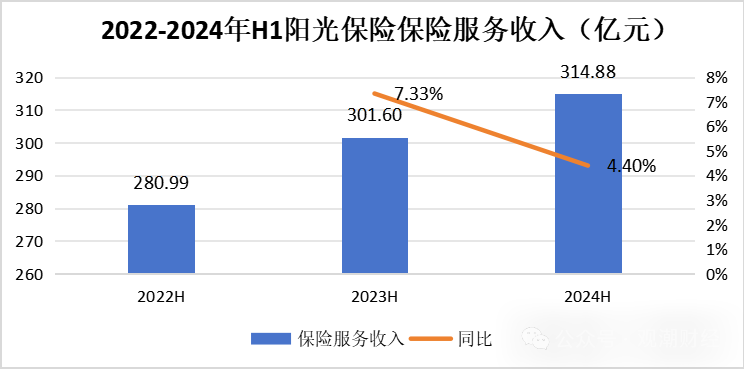

集团保险服务收入314.9亿元,同比增长4.4%

集团总投资资产规模达5141.1亿元,同比增长7.2%

寿险总保费收入517.6亿元,同比增长12.9%

寿险新业务价值37.5亿元,同比增长39.9%

财险原保险保费收入246.5亿元,同比增长12.4%

财险承保利润2.0亿元,承保综合成本率99.1%

01

集团总收入424亿元,同比上升8.9%

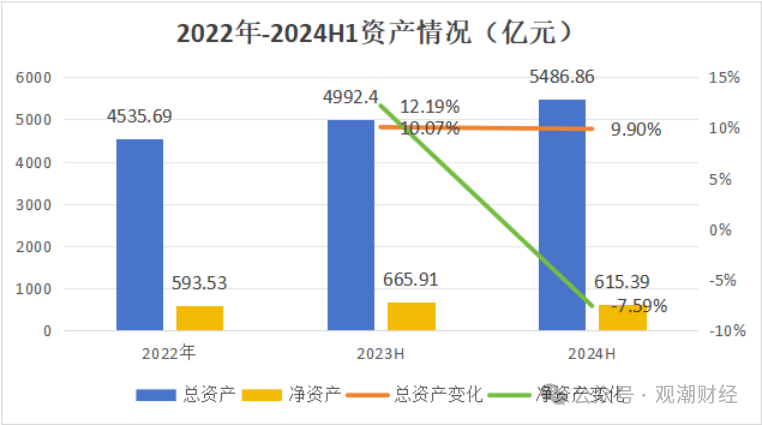

资产端来看,近两年阳光保险集团总资产呈现上涨趋势,相较2023上半年的4992.4亿元,今年上半年总资产同比上涨9.9%至5486.86亿元;而在今年上半年净资产呈下行趋势,由去年上半年的665.91亿元下降7.59%至615.39亿元。

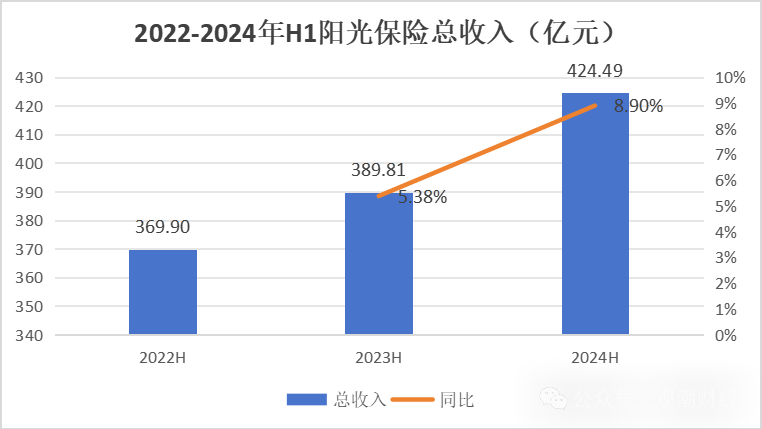

今年上半年,阳光保险集团总收入424.49亿元,同比上升8.9%。自2022年12月在香港联交所挂牌上市后,阳光保险的总收入在稳步上涨。

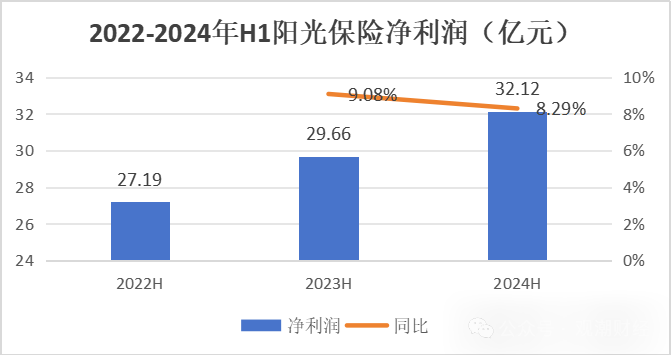

利润方面,2024上半年阳光保险实现净利润32.12亿元,相较2023上半年增加了2.46亿元,同比增长8.29%。

从净利润各险种分布层面来看,阳光保险旗下险种主要包括人身险及财产险,而2024上半年公司人身保险在集团净利润中占据大头,实现27.66亿元净利润,占比达85%。财产险方面,公司实现4.99亿元的财产保险净利润,在净利润总额中占比15%。

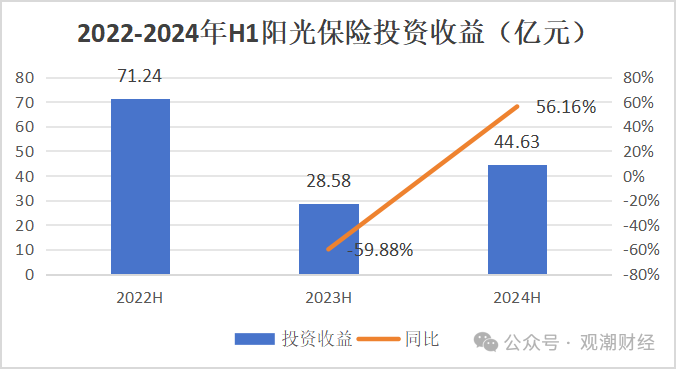

投资端来看,目前经济增长动能不足叠加国内A股市场优质成长机会相对稀缺,导致资本市场相对疲软。在此背景下,阳光保险集团今年上半年投资收益实现44.63亿元,同比大幅增长56.16%,但仍未达到2022上半年集团的投资收益71.24亿元。

据其业绩报告,今年上半年阳光保险总投资资产规模达5141.1亿元,较上年末增长7.2%,实现净投资收益89.5亿元,总投资收益83.3亿元,同比增长8.2%,综合投资收益253.2亿元,同比增长87.9%。

从收入端来看,阳光保险集团在今年上半年实现了764.6亿元的总保费收入,同比增长12.76%;另外,集团保险服务收入也呈稳步上升趋势。今年上半年阳光保险保险服务收入314.88亿元,相较去年上半年的301.6亿元同比上升4.4%,增速较去年同期有一定放缓。

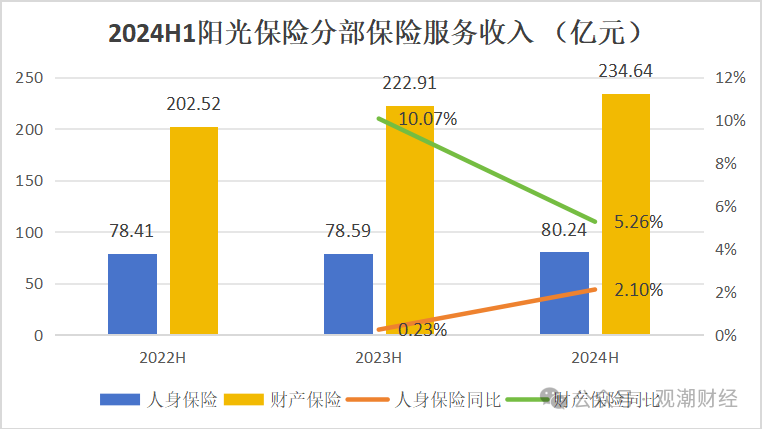

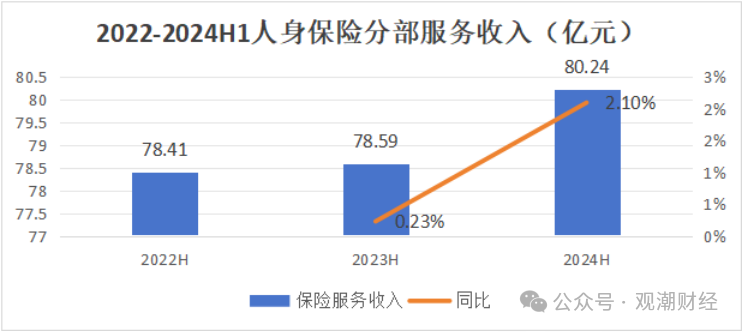

从保险服务收入分布来看,人身保险服务收入由2023上半年的78.59亿元增加2.1%至今年上半年的80.24亿元,据业绩报告披露,其增长主要是由于业务规模扩大所导致的。

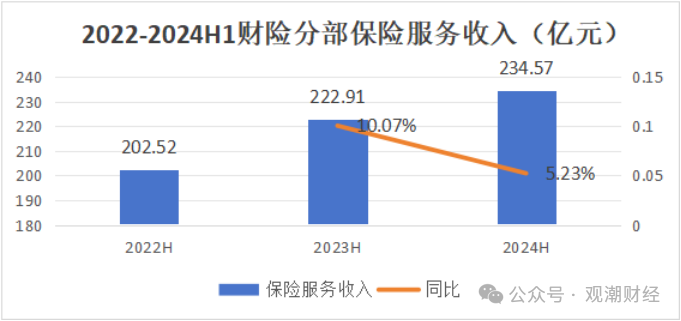

财产保险方面,今年上半年财产保险板块实现234.64亿元的保险服务收入,同比增长5.26%。其中,阳光财险实现保险服务收入222.91亿元,占财产保险业务比例为95%,而阳光信保实现一千万的保险服务收入。

02

寿险丨双渠道稳健发展,业务结构改善

从阳光保险集团利润主要来源——人身保险来看,该板块在投资收益上涨、承保端承压的作用下,2024上半年净利润仍上涨,与集团保持一致。

2024上半年,阳光人寿实现80.24亿元的保险服务收入,相较2023上半年的78.59亿元,增长1.65亿元,同比增长2.1%;实现517.56亿元的总保费收入,同比增长12.89%。

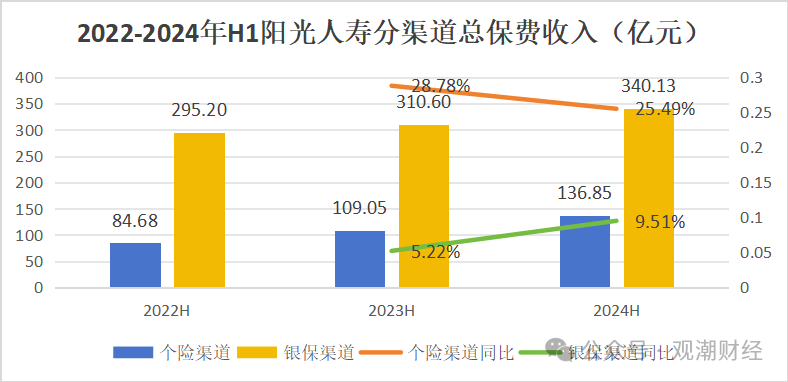

分渠道来看,2024上半年个险渠道的总保费收入达136.85亿元,同比增长9.51%。其中新单期缴保费收入35.8亿元,同比增长18.46%;银保渠道的总保费收入达340.13亿元,同比增长25.49%,其中新单期缴保费收入77.93亿元,同比减少26.73%。

盈利能力方面来看,今年上半年人身保险收入双位数增长,共实现27.66亿元的净利润,同比上升14.01%。

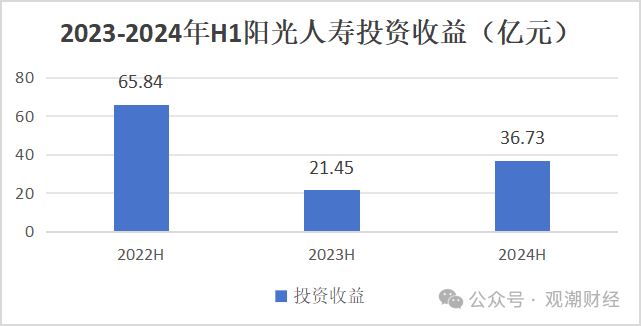

从利润端另一驱动因素——投资端指标来看,人身保险分部的投资收益与集团基本保持一致,今年上半年,阳光人寿的投资收益达到36.73亿元,较2023年上半年比较,同比增长71.24%。

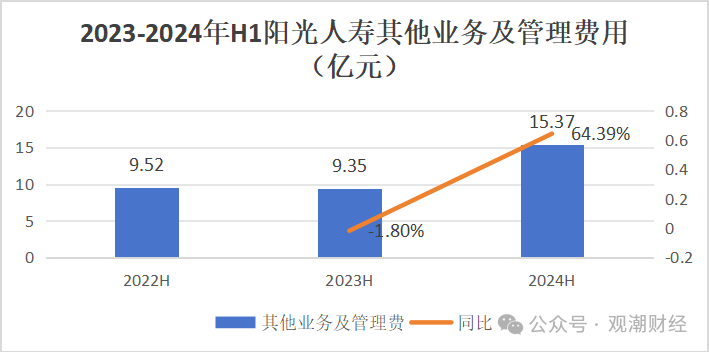

另外,从成本项来看,阳光人寿其他业务及管理费用较去年同期大幅增加,公司今年上半年其他业务及管理费用为15.37亿元,较去年同期上涨64.39%。

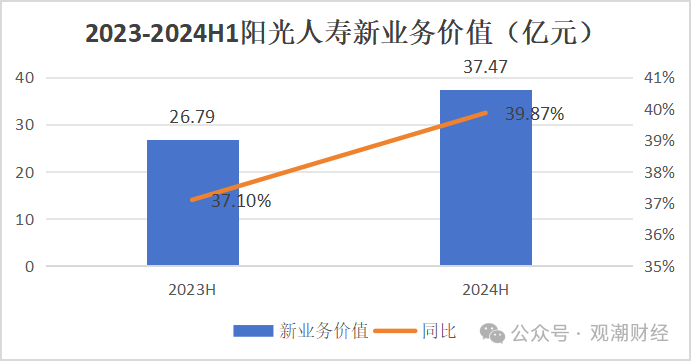

具体到新业务价值来看,2024上半年,阳光人寿的新业务价值达到37.47亿元,同比增长39.87%,较去年同期增加10.68亿元。保单继续率有效提升,今年上半年13个月保费继续率96.4%,同比提升3.7个百分点;25个月保费继续率89.8%,同比提升4.2个百分点。

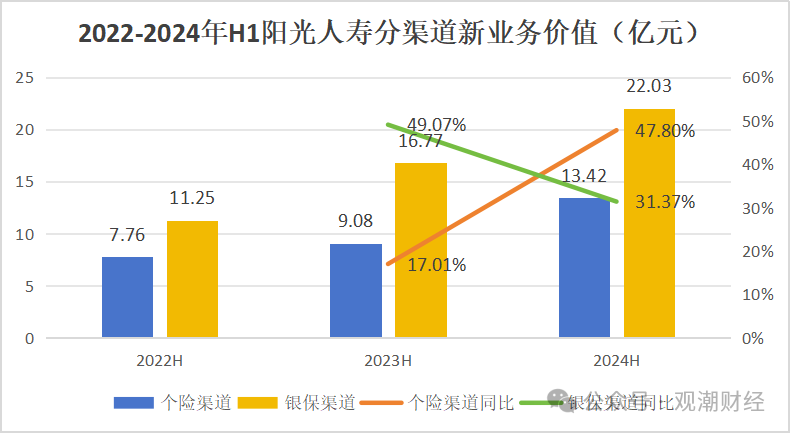

从渠道新业务价值来看, 阳光人寿,个险、银保渠道同比增速一升一降,个险渠道新业务价值同比大增近50%。

分渠道来看,2024上半年个险渠道和银保渠道新业务价值均有所增长,个险渠道的新业务价值由2023上半年的9.08亿元增长47.8%达到13.42亿元;银保渠道的新业务价值由2023上半年的16.77亿元增长31.37%至22.03亿元。

03

财险承保利润丨车险大降,意健险大增

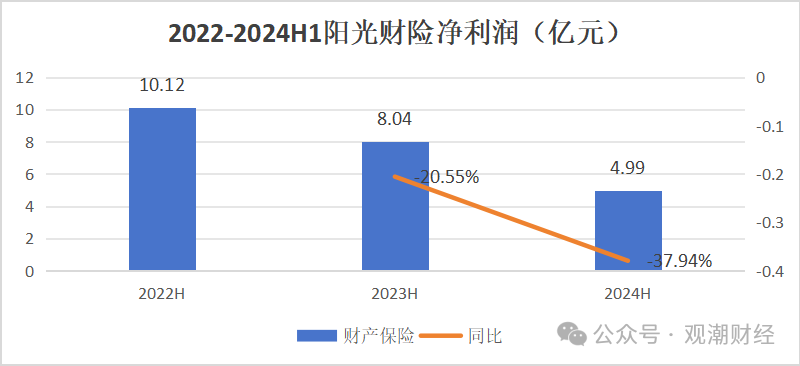

从阳光保险的另一个主要板块来看,集团的财险业务板块净利润近三年持续下滑,据业绩报告显示,造成下滑的主要原因是投资公允价值的波动。具体到投资端来看,阳光财险的总投资收益由2023上半年的9.37亿元下降23.8%至今年上半年的7.14亿元,投资端继续承压。

承保端,2024上半年,阳光财险业务板块实现保险服务收入234.57亿元,相较2023上半年的222.91亿元,同比增长5.23%;实现原保险保费收入246.52亿元,相较2023上半年的219.29亿元,同比增长12.42%。

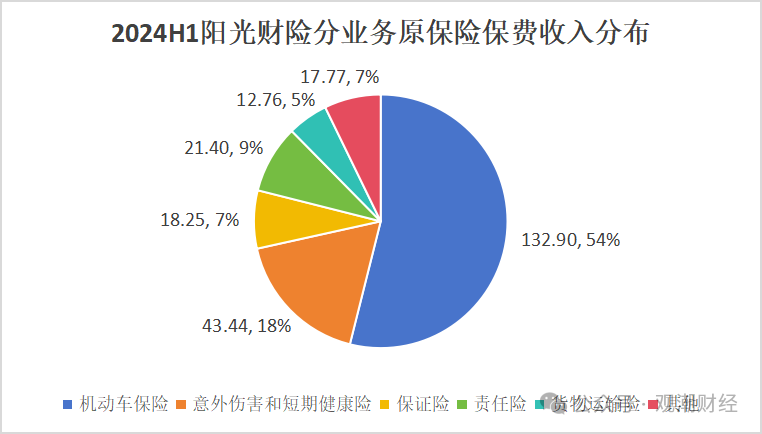

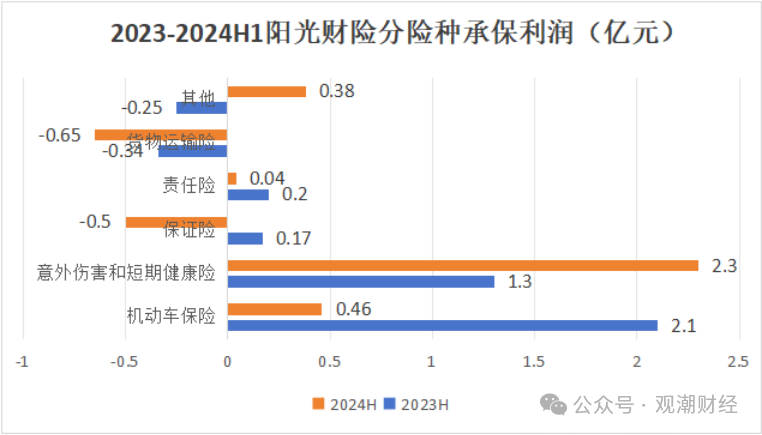

具体到各险种原保费分布来看,2024上半年,车险为阳光财险板块贡献132.9亿元的原保险保费收入,占比达54%。

非车险带来的原保费收入有113.62亿元,其中,意外伤害和短期健康险贡献43.44亿元,占财险业务板块的18%;保证险的原保险保费收入18.25亿元,占比7%;责任险实现原保险保费收入21.40亿元,占比9%;货物运输险实现原保险保费收入12.76亿亿元,占比5%。

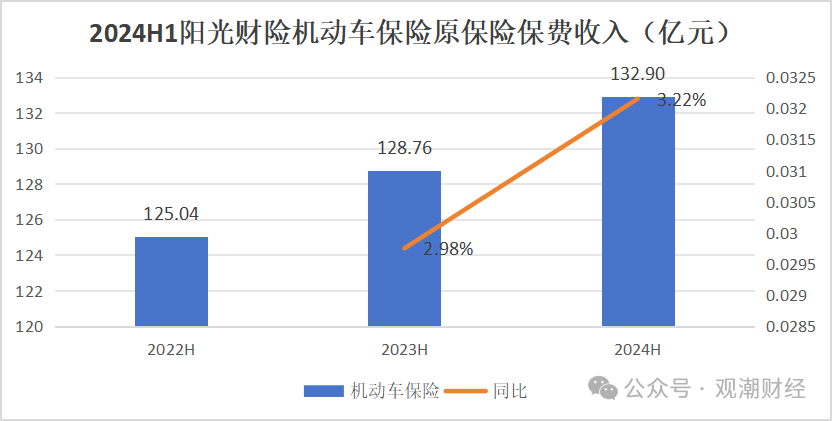

由图可见,车险为阳光财险板块原保险保费收入贡献了大半江山,因此观潮财经对车险保费趋势做进一步分析。2024上半年,车险原保险保费收入由2023上半年的128.76亿元增长3.22%至今年132.9亿元,整体仍呈稳定增长态势。其中家用车保费在车险中的占比同比提升1.5个百分点,家用车续保率同比提升10bp。

阳光财险业务板块由2023上半年的总承保利润4.08亿元下降50.2%至今年上半年的承保利润2.03亿元,其中车险实现了0.46亿元,占比23%。

具体到车险与非车险分布来看,2023上半年车险实现的2.1亿元承保利润,而今年上半年呈现大幅下降趋势,绝对金额下降1.64亿元;而非机动车保险的承保利润由1.08亿元增长到1.57亿元,为阳光财险板块贡献了绝大部分承保利润。

其中,意外伤害和短期健康险贡献承保利润最多,达2.3亿元,据业绩报告,原因在于暴雪、冻雨、超强台风等极端自然灾害,且灾害主要集中于公司保费规模集中度较高的地区。

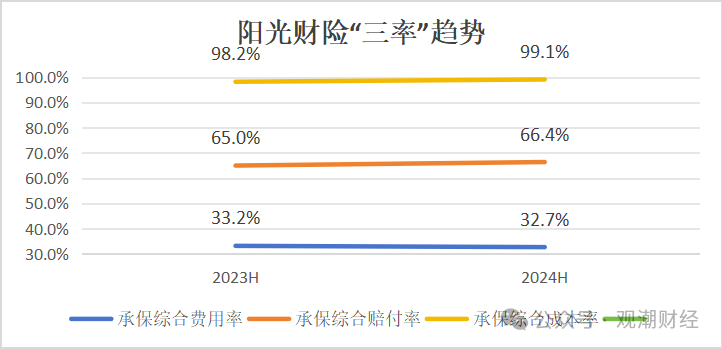

从三率角度来看,阳光财险上半年实现承保综合成本率99.1%,相较2023上半年上涨0.9个百分点,其中,承保综合费用率为32.7%,较去年同期下降50bp;承保综合赔付率为66.4%,较去年同期增加1.4各百分点。

加入群聊,加小编微信