一、报告背景与核心价值

在全球经济格局加速重构、新一轮科技革命和产业变革深入推进的时代浪潮中,低空经济作为战略性新兴产业,正以 3000 米以下低空空域飞行活动为核心,深度融合航空、通信、人工智能等前沿技术,借助无人机、电动垂直起降飞行器(eVTOL)等载体,在交通、物流、巡检等多领域引发深刻变革,成为推动经济增长与产业升级的重要力量。

自 2021 年《国家综合立体交通网规划纲要》首次明确发展低空经济以来,国家及地方政策持续加码。2023 年相关条例的颁布规范了低空飞行秩序,2024 年 “低空经济” 首次写入全国政府工作报告,凸显其战略地位。在此背景下,报告聚焦全国 GDP 前 70 强县域及一线、新一线城市超 150 个市辖区,构建科学评价体系,量化评估县(区)低空经济发展水平,为政策制定、企业布局和投资决策提供重要参考。

二、指标体系与权重设计

(一)指标框架与原则

报告构建了涵盖产业发展环境、低空飞行器制造、低空基础设施、低空运营服务、低空飞行服务保障五大维度的指标体系,遵循科学性、适用性、可量化、可操作性原则,全面反映低空经济发展的方向与程度。

(二)权重分配逻辑

产业发展环境(38%):政策文件、政府引导基金规模等指标权重较高(如引导基金规模权重 10%),体现 2024 年作为低空经济元年,政策与资本对产业启动的关键作用。

低空飞行器制造(17%):无人驾驶整机制造企业数量权重达 10%,凸显无人机在当前产业中的核心地位。

低空基础设施(26%):产业园数量(8%)、非管制空域面积(8%)权重突出,反映基础设施对产业落地的支撑作用。

低空运营服务(15%):运营企业数量权重 10%,强调市场主体活跃度的重要性。

低空飞行服务保障(4%):当前产业薄弱环节,权重较低但纳入评估,避免数据偏离。

三、县(区)发展现状与差异

(一)整体特征

区优于县但分化更小:区平均分值 41.41 高于县的 35.35,但县方差 152.52 显著大于区的 81.56,表明区发展更均衡,县因资源禀赋差异大导致水平参差不齐。

共同短板:低空飞行服务保障指标均值仅 0.30(县)和 0.32(区),中位数均为 0,反映检验检测机构和飞行服务站建设严重滞后。

(二)县域表现

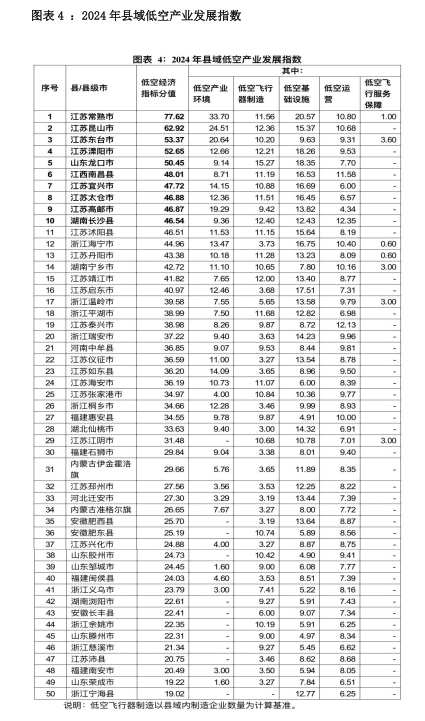

头部县域优势显著:江苏常熟市总分 77.62 居首,产业环境(33.70)、基础设施(20.57)均衡领先;山东龙口市飞行器制造(15.27)突出,体现制造技术优势。

区域失衡明显:东部沿海(江苏、浙江、山东)占据榜单主导,中西部如浙江宁海县仅 19.02 分,反映政策、资本与产业基础的区域差距。

(三)区域表现

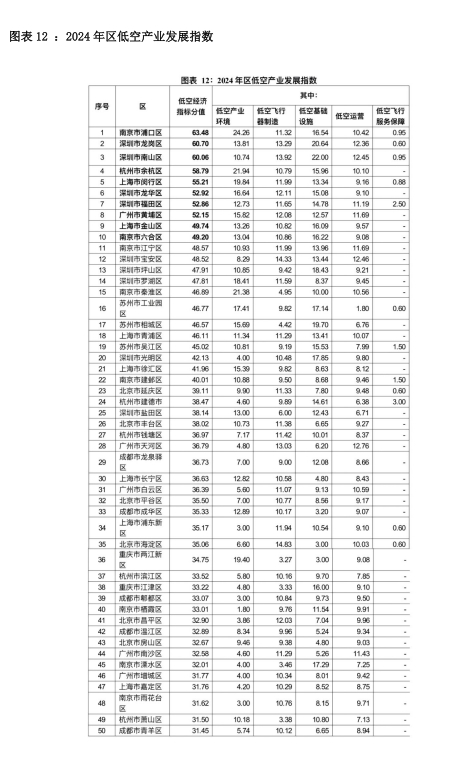

经济发达地区领跑:南京市浦口区(63.48)、深圳龙岗区(60.70)等在产业环境、基础设施、运营服务等领域全面领先,深圳南山区低空运营指标达 22.00,凸显一线城市资源整合能力。

制造与基建优势:深圳宝安区飞行器制造(14.33)、南山区基础设施(22.00)居首,体现产业链成熟度与硬件投入强度。

四、核心驱动因素与挑战

(一)驱动因素

政策与资本:高分地区普遍设立政府引导基金(如杭州余杭区),政策文件密集出台,为产业提供资金与方向保障。

制造与基建:无人机制造企业数量、通用机场、产业园及非管制空域面积是竞争力核心,如江苏常熟市产业园数量、深圳南山区空域开发领先。

场景落地:县域在农林巡检、物流配送等场景应用更易落地,区在城市交通、高端制造领域场景更丰富。

(二)关键挑战

服务保障薄弱:全国范围内检验检测机构覆盖率不足,飞行服务站仅个别区布局(如深圳福田区),制约飞行常态化。

区域鸿沟:中西部县区在企业数量、产业链完整性、政策配套等方面显著滞后,面临 “低端锁定” 困境。

技术与标准滞后:有人驾驶整机制造薄弱,行业标准尚未完善,影响技术成果转化与产业协同。

五、未来发展路径

(一)区域协同与政策倾斜

中西部扶持:设立专项基金,提供土地、税收优惠,引导东部产业转移;依托农林、物流需求培育特色场景(如无人机植保、偏远地区配送)。

东部升级:鼓励头部县(区)聚焦技术创新与高端制造,打造产业高地,如深圳、南京探索 eVTOL 研发与城市空中交通(UAM)试点。

(二)基础设施与标准建设

多元投入机制:通过 PPP 模式引入社会资本,加快通用机场、产业园、飞行服务站建设,尤其补足中西部基建短板。

技术标准化:推动无人机、eVTOL 制造标准、飞行安全标准制定,加强专利布局,提升国际竞争力。

(三)生态完善与服务升级

人才培育:支持高校开设低空经济相关专业,强化无人机操控、飞行管理等技能培训,缓解人才缺口。

服务体系构建:完善检验检测认证体系,推动空域管理数字化(如 UOM 系统应用),提升飞行服务智能化水平。

六、结语

报告揭示了我国低空经济县(区)发展的 “东强西弱” 格局与系统性短板,同时展现了县域在场景落地、区在资源集聚方面的独特优势。未来,通过政策精准施策、技术标准突破、基础设施补位与区域协同发展,低空经济有望从 “单点突破” 迈向 “全域联动”,成为激活县域经济、构建 “双循环” 格局的万亿级新增长极。

本文核心内容来源《2024 年县(区)低空经济产业发展指数报告》

低空产业圈|低空链招募

低空经济崛起:这五类人才,正在成为万亿赛道的“抢手货”

低空经济无人机这个六大商业盈利模式你了解吗?

一份低空经济项目商业计划书都需要包含哪些内容

全球20个低空经济“杀手级应用”:从科幻到现实的商业革命

低空经济十大“最痛需求”调研报告:万亿赛道亟待破局的关键挑战

eVTOL企业如何打动投资人?商业计划书的5大核心要素——从资本热捧到破产警示,如何构建低空经济的“黄金商业蓝图”

低空应急救援商业化破局:政企合作模式全拆解

起降点不足如何破局?企业参与低空基建的3种创新合作模式