■ 深夜暴雷!江苏110亿富豪,出事!

■ 广东三季报,增速排名倒数第三

来源 | 城市财经

撰文 | 余飞

1

止跌,但没有回暖

10月已经结束,在新一轮一系列救市大招加持下,10月行情陡然拉升。

从机构披露的成交量数据来看,楼市止跌了,但没有回暖。

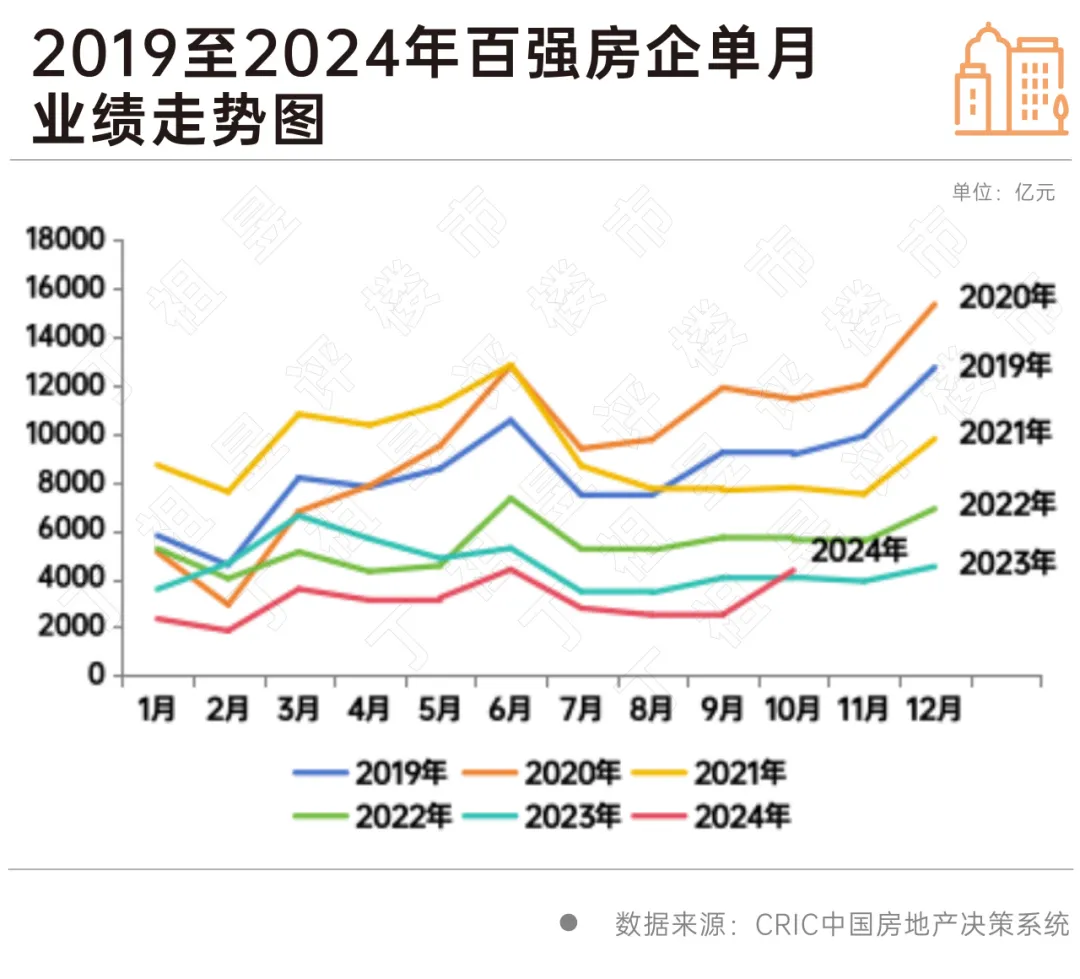

克而瑞披露:

百强房企10月实现销售操盘金额4354.9亿元,环比增长73%,同比增长7.1%,业绩规模达到年内次高。

这里有两个需要关注的点:

一方面,从环比来看,10月份百强房企成交量的确大涨了,但成交绝对金额4354.9亿元,仍只是年内第二高,成交金额还不及6月份。

另一方面,从同比来看,2024年10月份成交金额4354.9亿元,比去年略高一些,但也仅仅是高过去年,纵向对比,仍是2019年以来的第二低。

换句话说,10月份成交量虽然止跌,但没有回暖。而且,全国整体热度,并没有出现,成交绝对量仍在底部。

当然,从市场分化的角度看,一线城市10月份的表现,的确可圈可点。二手房集体冲破了荣枯线。

2024年10月,4个一线城市成交同环比齐增,其中环比上升45%,同比上升9%,较三季度月均增长34%,累计同比下降23%。除上海外,北京、广州、深圳三个一线城市环比均有不同程度回升。

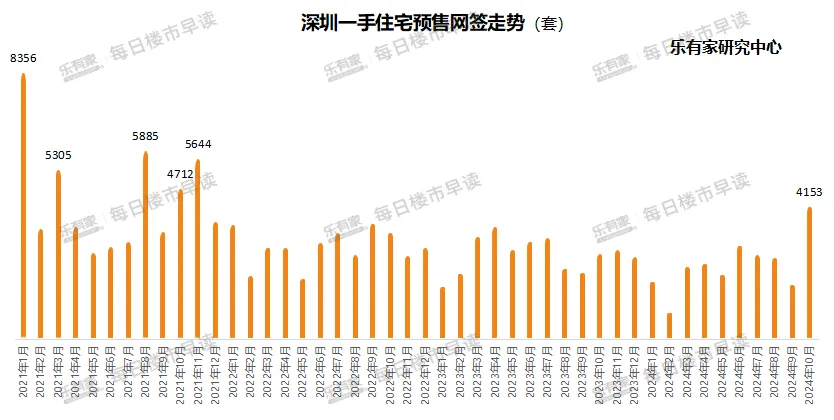

上海新房环比是下降的。深圳增长很猛。

10月份深圳新建住宅网签套数4153套,是9月份1686套的2.5倍。二手住宅网签套数6118套,是9月份3191套的1.9倍。

一线城市整体表现不错。毕竟9月末的放松,主要是一线城市的放松。

上海外围区社保三改一,降低了首付。北京降低了首付。深圳取消了外围区的限购。广州全面取消了限购。

借助一线城市的行情,二线城市也有所表现,但整体比一线差了不少。

二线城市中,成都、武汉、天津、西安、杭州等环比持增,但同比回落,虽短期市场热度延续,但与去年同期已经不可同日而语。

2

效果在减弱

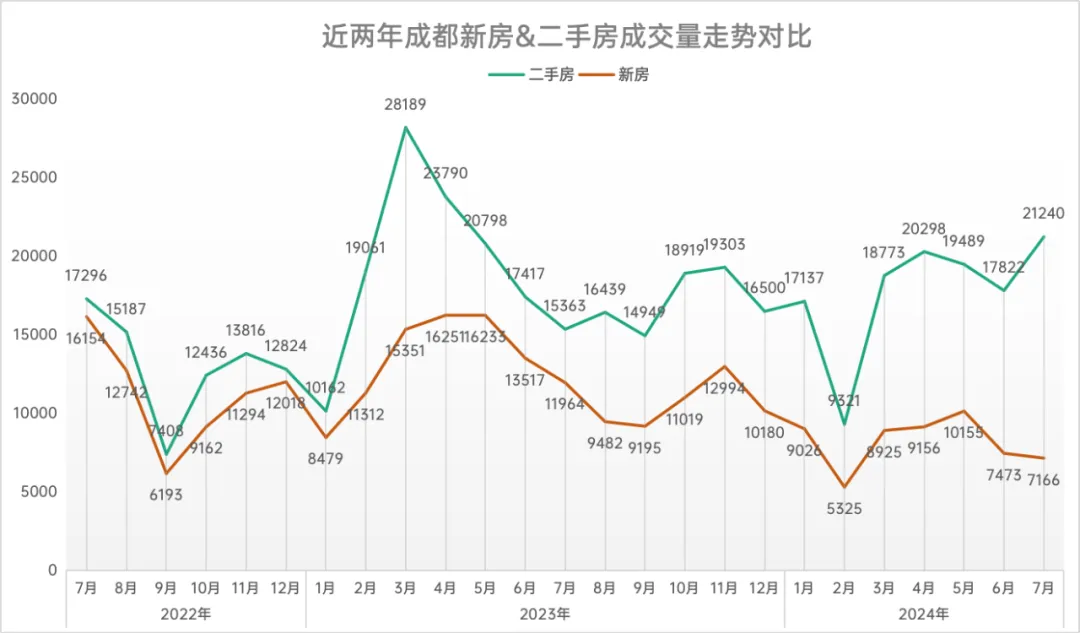

以成都来说。根据成都住建局公布的数据:

10月份,成都新房成交7269套,环比增长36.8%,同比下降34%。比去年同期下降了三分之一。

二手房成交19807套,环比上涨30.2%,同比上涨4.7%。

二手房成交环比、同比均增长,但19807套成交量,依旧是一个很普通的数量,低于今年的4月份、7月份,和去年3月份的成交量相比更是差得很远。

以上数据告诉我们:

10月份的确躁动了,但热度也仅局限于止跌,远没到回暖的底部,全国整体成交量依旧在底部。

其次,热度主要集中在一线,二线城市表现并没有超出预期,并没有创造出亮眼的数据。

最最关键的是,这一波救市效果,已经在减弱。

克而瑞披露:

从10月核心一二线城市周度新房成交面积变动情况来看,存在“先升后降”。如10月第四周(10.21-10.27)30城新房成交面积环比微降2%。二手房方面同样如此,10月第四周(10.21-10.27)14个重点监测城市二手房成交面积194.5万平方米,成交套数总计20351套,环比均下降2%。

在之前的文章中,我就反复强调过,过去三年的救市,作用时间越来越短,现在也就能维持一两个月。

这一次,大概率也不会例外。

以5月末的那一拨以一线城市为引领的放松来看,效果也就维持了一两个月。

深圳5月末降低了首付比例和房贷利率。

首套房首付由30%降至20%,商业贷款利率由原来的LPR-10BP降至LPR-45BP,降低了35个基点,根据目前的LPR计算,利率已经降至3.5%。

二套房首付由40%降至30%,商业贷款利率由原来的LPR+30BP降至LPR-5BP,同样降低了35个基点,根据目前的LPR计算,利率降到了3.9%。

在新政作用下,6月、7月深圳的二手房网签量均冲到了5000套以上。但8月份,再次跌破5000套。

可见,效果仅仅维持了两个月,9月份的二手房网签量只有3986套。

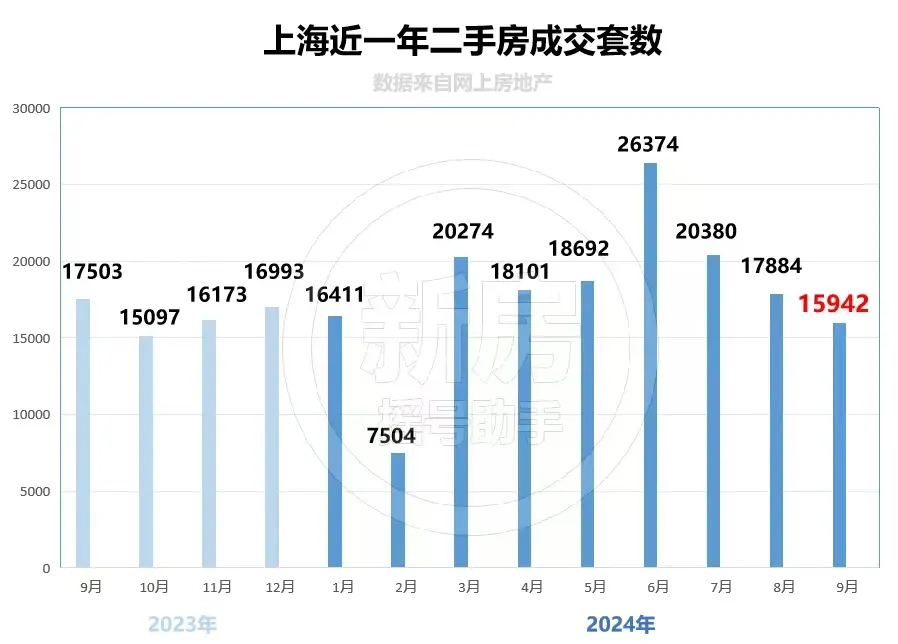

上海也是5月末下调了首付与贷款利率,6月份二手房成交量直接干到2.64万套,创三年多新高。7月与8月效应退去,8月份上海二手房(含商业)共计成交17884套,环比下跌12.25%。

北京方面,在上海、深圳、广州降首付一个月后的6月末,北京跟进。

首套房首付,无论是商贷还是公积金贷款,最低下调至20%。

二套房首付以五环为界线,五环内首付35%,五环外30%。

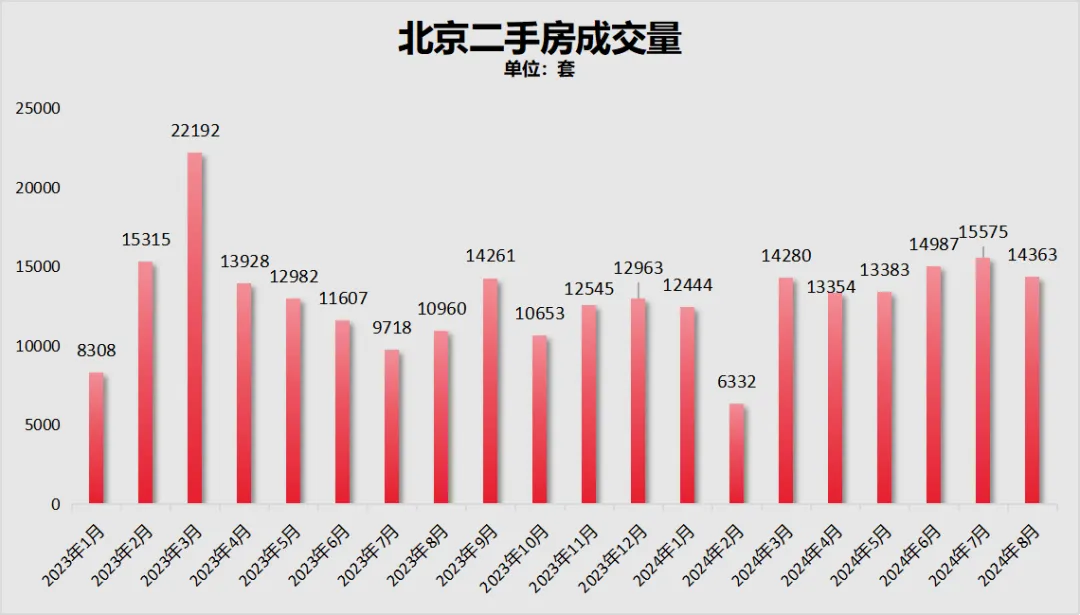

新政作用下,7月份北京的二手房成交量冲破了1.5万套,高达15575套。然而8月份又跌破了1.5万套,为14363套。

制图:城市财经;数据:北京市住建委

9月份北京二手房成交量只有13274套。

这次行情的促成,是政策给予了市场一定的信心,前期犹豫客户正在加快进场,精明的开发商也顺势而为,加大促销力度,从而成就了近1个月来成交放量的行情。

但观察楼市,不能仅凭借一个月的成交量就可以下定论。

而且,临近年底,开发商有冲业绩需求,11月份和12月份可能会有大量打折促销活动,成交量可能还有一波延续,所以,真正的考验,是三个月之后的数据,能否实现连贯。

克而瑞披露的数据来看,10月份一二线城市的成交已经呈现了递减效应。

当然,单凭这种走弱趋势,我们也不能武断下定论,就说效果没了。

还是那句话,得继续观察。我的观点是得观察至少三个月,市场还有比我更谨慎的观点,说房地产已经下跌了三年多,至少得观察往后6个月的走势。

3

调整趋势不会改变

从10月末效果减弱的趋势来看,11月第一周成交量会继续走弱,但第二周就存在不确定性。因为11月8日,是一个节点。

从9月中旬到10月份,各种托底楼市的大招层出不穷,而且官方重量级会议明确要求,止跌回稳。

这种态度和趋势来看,后面还会有大招,尤其是11月5日美国大选,11月6日美国大选结果公布,而我们会在11月8日,也即十四届全国人大常委会第十二次会议结束的时间点,公布应对措施。

这几天,路透社爆料,下周可能会批准发行超过10万亿人民币的额外债务(包括国债和地方债)。

有专家分析,如果特朗普胜,我们的财政和货币政策力度会加大,以应对特朗普带来的不确定性。

如果贺锦丽胜,其对待中国的政策相对温和,我们的力度可能会略小。

但无论如何,后续如果楼市走弱,针对提振楼市的措施,仍会一个接一个。

然而,即便托底措施不断,本号对于其效果,仍然持谨慎态度,调整趋势不会改变。

我的观点依旧不变:

房地产的黄金时代,已经一去不复返了。等这一波躁动平息之后,后续调整,仍会继续。

逻辑很简单:不用长篇大论分析。

第一,我们的房价还是很高很高。

国内房价在经过了20年高速上涨之后,已经处于极高位置,即使在最近几年有所下降,但是仍然很高,以房价收入比来看,国内房价,尤其是一线城市房价,在全球范围内也高居前列。

泡沫依旧很大,消化泡沫仍需要不短的周期。

等到这轮房价止跌企稳后,房地产市场将进入长期低位横盘。

当然,等这一轮调整结束之后,一线城市核心地段的优质住宅,依旧具备保值增值作用,但凭借炒房赚快钱的时代,不存在了。

第二,尽管高房价城市中,有一批产业、经济、人口表现都不错的城市,但是,高房价严重透支了这些城市的支撑力。

对于一二线城市来说,房价调整的根本逻辑,其实就是一句话:很多城市的房价,德不配位。

对于房价远超城市平均购买力,超前透支城市经济、产业实力的城市来说,房价回调是必然选项。

第三,基本面没有改善。

就业、收入没有改善,收入是就业的函数,就业是经济的函数。只有这些改变,预期才能改变,只有预期改变,大家才有能力有意愿入场,而不是仅靠情绪。

我还是那句话,只有经济、产业、就业复苏了,楼市才能走出低谷,上演企稳局面。

更多精彩内容,欢迎关注