引言

随着生活水平提高、人口老龄化加剧、医疗需求不断增加,我国医疗器械行业保持快速增长,2022年,我国医疗器械市场规模达1.3万亿元,已成为全球第二大市场。本文对我国高端医疗器械产业产业链、生产企业区域分布、重点区域发展格局及相关政策等进行梳理,以供参考。

01

概述

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品。

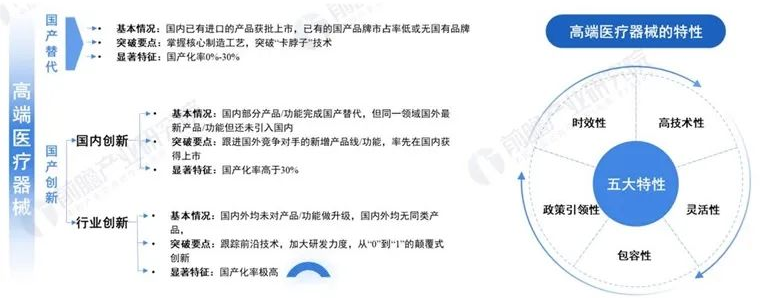

而高端医疗器械的定义可以从两个维度来看,一是从国产替代维度,二是从国产创新维度,其中国产创新维度又包括国内创新和行业创新。医疗器械的“高端性”具有一定时效性,随着技术的快速发展及国产替代的全面渗透,高端医疗器械的发展路径也将不断迁移和演进,由此具有一定灵活性和包容性。

高端医疗器械定义发展特点 图源:前瞻产业研究院

目前高端医疗器械没有统一的分类,结合《产业结构调整指导目录(2023年本,征求意见稿) 》、各省市的高端医疗器械规划、 《医疗器械蓝皮书2023》中的调研数据,相关机构总结高端医疗器械主要有以下几类,其中包括产业链上游核心原料也急需国产化和创新。

高端医疗器械分类 图源:前瞻产业研究院

02

产业链图景

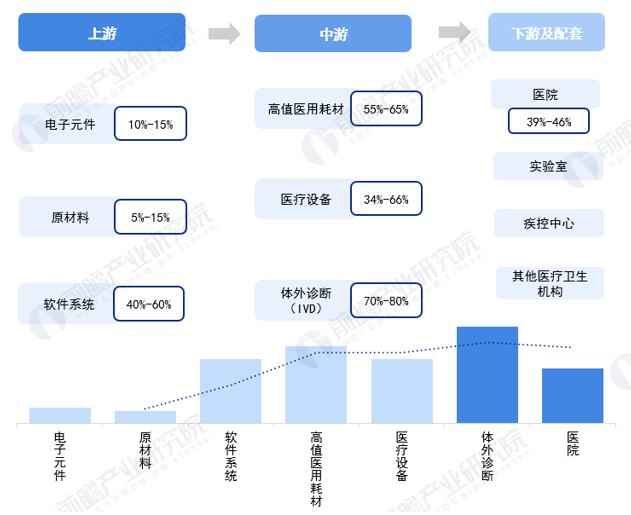

高端医疗器械产业链具体包括上游原材料与相关元件、中游各类高端医疗器械设备、以及下游应用场景。其中,高端医疗器械产业链上游主要是生物材料、医用电子元件等。高端医疗器械中游包含高端医学影像、生命信息监测与支持、植入介入设备、手术机器人、人工智能医疗器械等。高端医疗器械链下游主要包括各类医院、医疗实验室和疾控中心等。

高端医疗器械产业链全景图 图源:前瞻产业研究院

根据高端医疗器械各产业链环节的毛利率状况可知,目前中游高端医疗器械研发生产和制造环节毛利率较高,其中体外诊断类毛利率较高。

高端医疗器械产业链价值分布(单位:%)

图源:前瞻产业研究院

从现有通过创新医疗器械审批上市的产品类别来看,植入介入器械产品数量最多,达到89个,而在其中以心脏植入器械和神经刺激器械为主;其次是高端医学影像器械,细分则主要为血管造影X射线机、内窥镜等。

截至2023年H1创新医疗器械产品类别(单位:个)

图源:前瞻产业研究院

03

发展格局

我国医疗器械产业发展空间巨大,已形成珠三角、长三角和京津环渤海湾三大聚集区,其中广东、江苏和浙江的出口额占我国出口总额的60%。

珠三角地区重点支持高端医学影像与先进治疗设备、高端体外诊断仪器及试剂、高端植(介)入器械与生物医用材料领域加快核心关键技术攻关与应用研究。在生物医用材料、植(介)入器械、基因检测、手术机器人、人工智能医疗器械、医用内窥镜等重点领域培育一批重大产业项目。近几年,珠三角陆续建立了包括广州、深圳、佛山、东莞、中山、惠州、珠海等具有地区产业优势和鲜明特色的医疗器械产业集聚区,同时拥有中科院深圳先进技术研究院、中山大学和华南理工大学等综合性院校,以及全国数量最多和优质临床资源,和一批具有国际竞争力的龙头骨干企业和创新型企业。

长三角地区是我国医疗器械创新发展的聚集地,其中,上海重点发展高端影像诊断装备、高性能体外诊断、医用机器人、先进治疗康复器械等细分领域,重点布局在张江生物医药创新引领核心区、临港新片区精准医疗先行示范区、北上海生物医药高端制造集聚区等地区。浙江重点发展智能医疗装备、高端植(介)入、智能康复等细分领域,沿嘉兴、杭州、宁波、金华、温州等地布局医疗器械创新赋能带。江苏围绕高性能诊疗设备、应急医疗设备、中医药装备、保健康复装备、智慧医疗设备、医用耗材等重点领域,积极推进医工融合创新,构建覆盖设计、研发、临床、产业化、医疗健康服务一体化等全生命周期的医疗器械发展体系。安徽重点发展医学影像设备、体外诊断、治疗设备等细分领域,大力构建以整机企业为龙头,精密机械、电子信息、智能制造等关键核心零部件企业为主体的医疗器械产业链。

京津冀地区医疗器械产业主要分布在北京、天津、河北等地,其中,北京重点发展医用机器人、高端植入耗材等细分领域。天津重点发展精准检测试剂、仪器、医用防护用品及车载医疗设备等领域,主要布局在“滨城”生物医药产业聚集核心区(经开区、高新区、保税区)、“津城”中心两区(河东区、南开区)、“津城”环城四区(西青区、北辰区、东丽区、津南区)、“津城”外围三区(武清区、静海区、宝坻区)。河北充分利用医工交叉新前沿技术,推动医学诊断、监护设备、新型组织再生和修复类生物医学材料与组织工程产品、高分子或金属类高端植入医疗器械等优势领域提升创新能力提升,支持3D打印骨科植入材料、高精准快速诊断试剂、伴随诊断产品等研发,加快开发具备云服务和人工智能功能的远程监测装备、移动医疗、可穿戴设备、医疗机器人、高端医学影像检测系统等高科技医疗产品。

根据工业和信息化部公布45个国家先进制造业集群名单,目前高端医疗器械产业集群主要有深圳市、广州市高端医疗器械集群、苏州市生物医药及高端医疗器械集群。

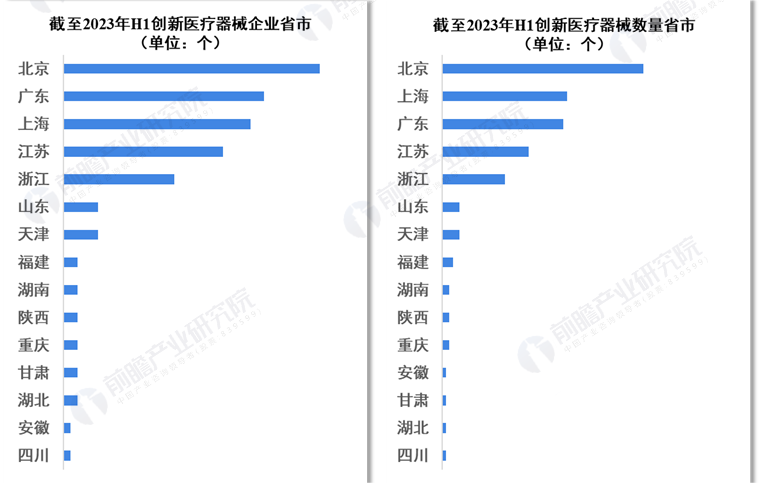

在已有的217个创新医疗器械审批项目中,北京、上海、广东、江苏、浙江创新医疗器械获批产品数量和相应企业数量最多。

截至2023年H1创新医疗器械企业和器械产品数量的省市分布(单位:个) 图源:前瞻产业研究院

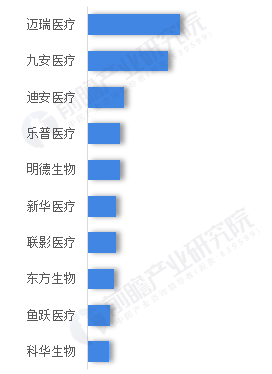

根据各公司公告,在高端医疗器械的上市企业中,迈瑞医疗的营收规模排名第一,2022年达到45.1亿美元,其次是九安医疗的39.1亿美元和迪安医疗的17.9亿美元。

2022年中国医疗器械top10营收(亿美元)

图源:前瞻产业研究院

04

相关政策

近年来,国家和各省市地区频频推出政策,在研发、审批和准入环节多维度助力国产高端医疗器械发展,为行业发展铸造了十分有利的土壤。

2023年8月,国务院常务会议审议通过《医疗装备产业高质量发展行动计划(2023-2025年)》。要着力提高医药工业和医疗装备产业韧性和现代化水平,增强高端药品、关键技术和原辅料等供给能力,加快补齐我国高端医疗装备短板。要着眼医药研发创新难度大、周期长、投入高的特点,给予全链条支持,鼓励和引导龙头医药企业发展壮大,提高产业集中度和市场竞争力。

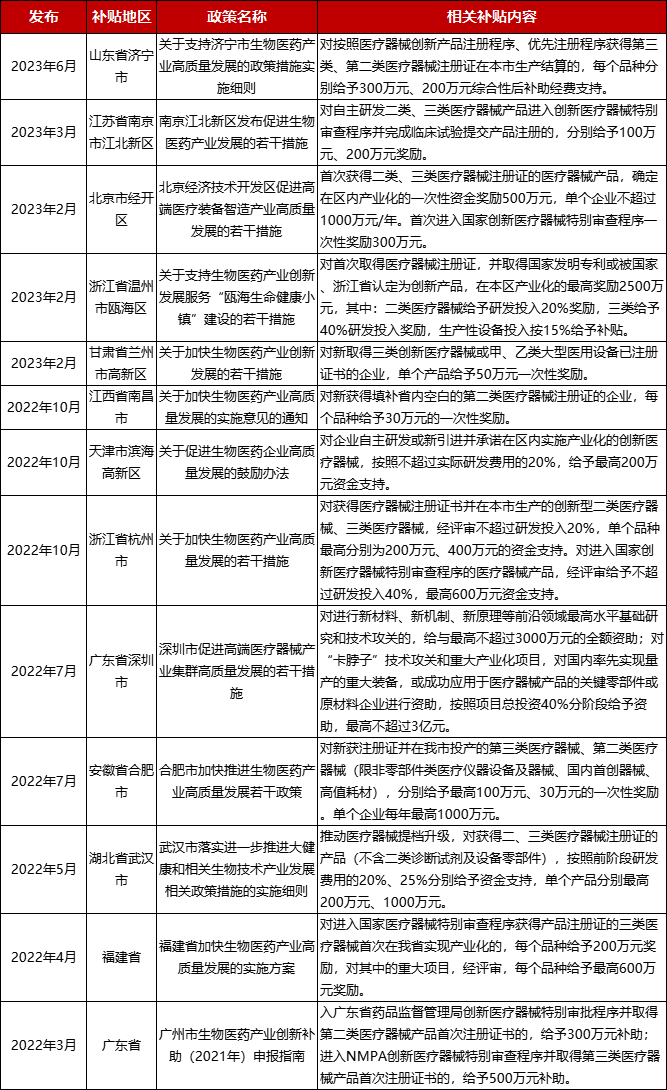

除了加速审批外,各省市地区先后抛出橄榄枝,规划大量资金支持吸引相关企业落地。其中,三类医疗器械获证奖励在30万至600万不等,多集中在200万至300万之间;二类医疗器械获证奖励为30万至300万不等。除了对研发费用进行补助,在产业化生产支持方面,更是千万级的奖励频出。虽然资金支持力度不同,但各省市地区支持与引导企业发展的方向相同且明确,即鼓励关键技术攻关、重大装备研发和产业化,支持企业进行源头创新、提升创新能力和市场竞争力并鼓励拓展国际市场。

各省市地区对高端医疗器械发展相关的资金补贴政策

根据公开资料整理

参考资料

中商产业研究院|2023年中国医疗器械产业链上中下游市场分析(附产业链全景图)

前瞻产业研究院|2023年中国高端医疗器械产业全景图谱(附产业规模、企业布局、发展趋势等)

动脉网|2023高端医疗器械报告:“微创新”和“技术快跟”填补多领域空白

械闻康测|一文读懂我国医疗器械产业发展概况

前瞻经济学人|2023年苏州市高端医疗器械产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

免责声明:以上内容仅供学习交流使用,如有侵权请联系我们删除。

扫码关注我们

深洪所 建设新型社会智库