2024年,日本最大家居连锁店NITORI(宜得利)的创始人似鸟昭雄曾豪言,在海外市场“几年内每年开设(门店)150家左右,5、6年后每年开设200家店”,且重在开拓中国大陆市场。转眼2025年,这家堪称日本家居界“拼多多”的巨头却开启了收缩模式。

不到半年,宜得利在中国大陆的门店净减19家,门店数量从106家锐减至87家。更扎心的是,其全球营收连续三年波动下滑,净利润从951亿日元跌至768亿日元,曾经靠“低价+供应链”横扫日本的剧本,在海外市场失灵了吗?宜得利在中国业务收缩,究竟是水土不服,还是经营策略失误?本期,家居新范式将带领大家一探究竟。

日本家居界“拼多多”?曾以性价比取胜

1967年,在日本北海道的街头,一家名为“似鸟家具店”的小店开业,这便是宜得利的前身。彼时,年轻的创始人似鸟昭雄恐怕未曾想到,这家小店日后会成长为家居零售巨头。在创业初期,宜得利面临着严峻挑战,经营理念尚不成熟,而日本家居市场传统家具店林立、竞争已经比较激烈。

转机出现在1972年,似鸟昭雄前往美国考察大型家居卖场,打开了新世界的大门:

首先,美国家具的价格非常低,仅为日本的三分之一。深入探究对比后发现,日本传统家具店因规模小,依赖批发商进货,层层中间商加价,导致价格居高不下。

于是,似鸟昭雄果断决定“学习借鉴”:为降低进货成本,宜得利直接向东南亚制造商进口低价商品,从源头获得优惠价格,竞争力优于本土制造;扩大门店数量,以规模效应降低成本;在印度尼西亚和越南开设工厂,实现海外自主生产,进一步降低成本。

其次,美国家具商品品类丰富、款式繁多,且注重整体搭配,营造温馨舒适的家居环境。受此启发,宜得利的商品设计非常注重协调性,各类商品能够相互搭配,风格统一和谐,商品还会随季节变化而更换。

家居新范式注意到,宜得利不仅实现大量商品自主生产,还自建物流配送体系,建造大型物流中心,更大程度降低物流运输成本。通过供应链整合,宜得利能够很好控制商品质量和成本。

由于商品价格亲民,叠加日本经济泡沫破裂带来的消费低迷,宜得利逐渐崛起,在2001年营收反超定位中高端的大塚家具,并于2003年实现100家门店和1000亿日元的销售目标,成为日本家居零售业巨头。

在日本地位稳固后,宜得利向全球扩张。截至2024年3月,宜得利全球门店数量已达到1000家,覆盖日本本土、中国大陆、中国台湾、东南亚等市场。宜得利还提出2032年实现全球3000家门店的扩张目标。

中国业务规模“刹车”:门店数量急剧收缩

2014年,宜得利正式进军中国大陆市场,在武汉开设第一家门店,并于2017年在上海开设旗舰店。11年间,宜得利门店遍布北京、上海、深圳、苏州、杭州、成都、重庆等一二线城市。

近几年来,宜得利在中国大陆市场快速扩张。家居新范式查询宜得利集团官网后发现,2022年2月末,其在中国大陆门店46家,2023年3月末扩张至67家,2024年3月末扩张至95家。据公开数据,2025年初,宜得利中国门店数量一度达到106家。

据界面新闻报道,2024年1月,宜得利创始人似鸟昭雄在发布会上表示,为了扩大经营目标,海外市场精度规划是“在几年内每年开设150家左右,5、6年后每年开设200家门店”,且海外主要市场就是中国大陆。

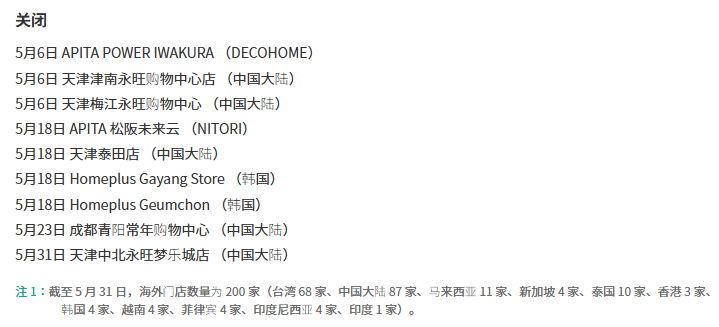

然而,宜得利在中国大陆扩张并不顺利。从2024年3月末起,宜得利中国的扩张步伐就已经放缓。据亚洲通讯社消息,2024年,宜得利在中国大陆新开门店23家,关闭门店18家,净开门店5家。

宜得利集团副社长武田政则表示,2025年将迎来关店潮,同时将门店从大型转为小型,聚焦人流密集区域,并力争到2027年中国业务重新盈利。

截至2025年5月末,宜得利在海外门店共有200家,其中中国大陆87家,中国台湾68家,东南亚及其他地区的门店数量合计45家。由此计算,不到半年的时间,宜得利中国门店净减少19家。

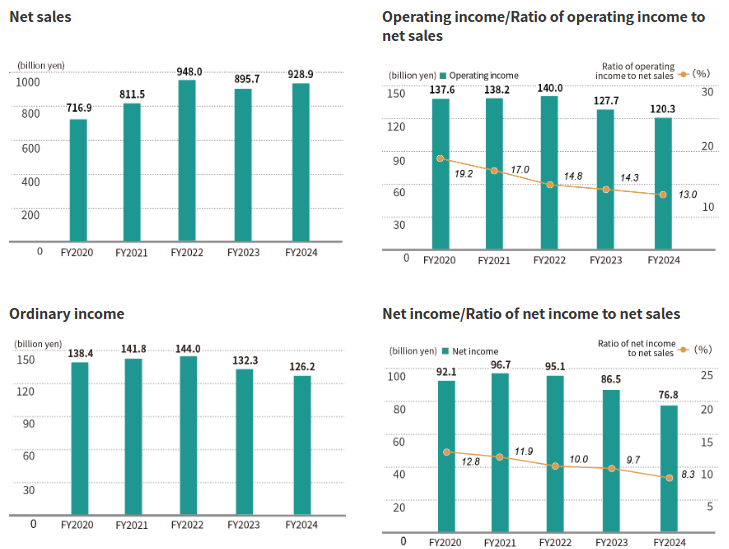

另一方面,宜得利集团在全球扩张并没有获得业绩增长。2022-2024财年,宜得利集团实现营收分别为9480亿日元、8957亿日元和9289亿日元,呈现波动下滑态势;实现净利润分别为951亿日元、865亿日元和768亿日元,呈现持续下滑趋势。

日本家居零售巨头为何在中国不吃香?

宜得利集团对中国大陆市场不可谓不重视。其全球扩张版图中,2023年计划开设全球门店数量达到3000家,其中在中国大陆市场门店数量将达到900家。然而从宜得利中国的门店收缩情况来看,其扩张计划仍存在重重挑战。

那么,宜得利集团在日本市场快速发展,为何在中国大陆市场却未能获得预期效益呢?家居新范式分析认为有五大关键原因:

一、价格优势并不突出。家居新范式查询宜得利的线上商品价格,对比拼多多、淘宝等电商平台,其大多数商品价格实际不具备明显的优势。

二、品牌定位较为模糊。宜得利不具备宜家的场景化体验,相比无印良品缺少明确标签,未形成生活方式的认同感。宜得利在日本重视中低收入消费人群,尤其是家庭主妇,但是在中国大陆缺少明确定位。

三、大店模式成本高企。宜得利主要有三种类型门店:2000至4000平米的购物中心家居饰品店、近7000平米的家居大卖场、类似无印良品的概念店。门店租金高昂而运营成本高,在客流量不足时难以维持盈亏平衡。

四、品牌营销不足,知名度较低。说起宜家、无印良品,中国消费者至少都听说过,而对宜得利的品牌认知很模糊,甚至不认识这个品牌。

五、商品格调缺乏年轻化。中国年轻人无疑是小家居商品的消费主力。宜得利在设计方面投入不足,风格较为朴素,又缺少无印良品的清新淡雅,以致难以抓住中国年轻人的眼球。

结语

宜得利在日本以性价比取胜,但是在中国市场并不具备价格优势。跟日本制造业不同,中国制造的商品质优价廉,宜得利很难在价格上拉开差距。宜得利要想在中国市场取胜,还得另辟蹊径。