文/瑞财经 吴文婷

10月10日,山西豪钢重工股份有限公司(以下简称“豪钢重工”)在北交所披露IPO第二轮审核问询函的回复,保荐机构为中德证券。

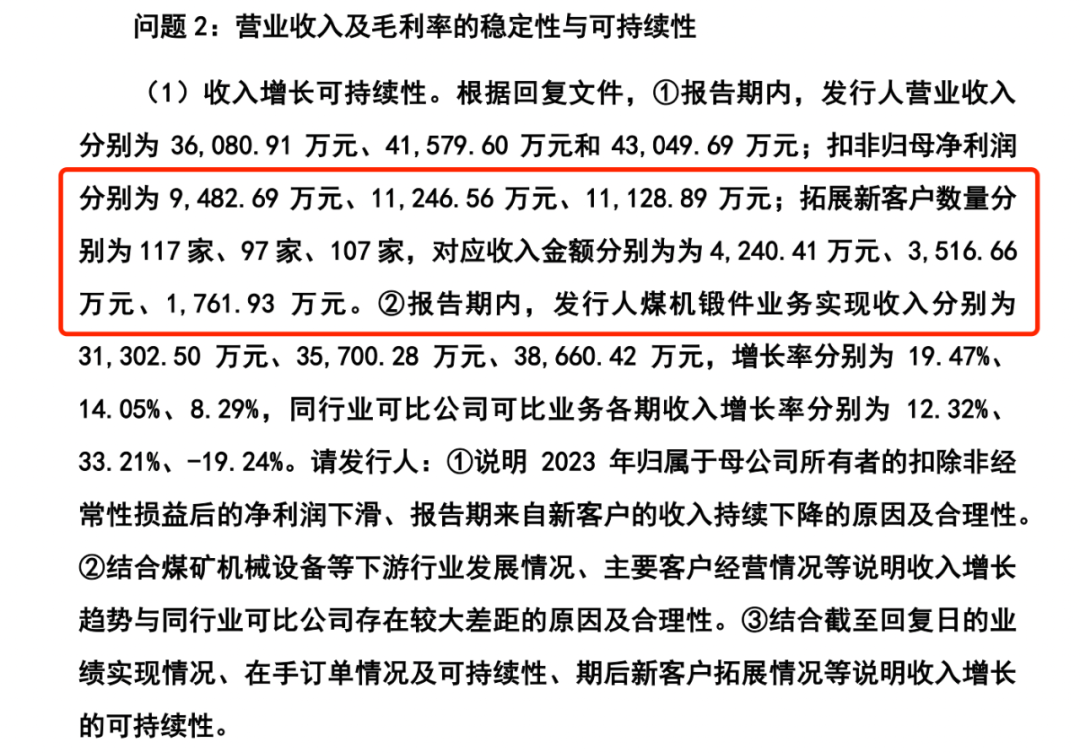

根据回复文件,2021年-2023年,豪钢重工的营业收入分别为36,080.91万元、41,579.60万元和43,049.69万元;扣非归母净利润分别为9,482.69万元、11,246.56万元、11,128.89万元;拓展新客户数量分别为117家、97家、107家,对应收入金额分别为为4,240.41万元、3,516.66万元、1,761.93万元。可见,2023年其来自新客户的收入同比下降49.9%。

北交所要求豪钢重工,说明2023年归属于母公司所有者的扣除非经常性损益后的净利润下滑、报告期来自新客户的收入持续下降的原因及合理性。结合截至回复日的业绩实现情况、在手订单情况及可持续性、期后新客户拓展情况等说明收入增长的可持续性。

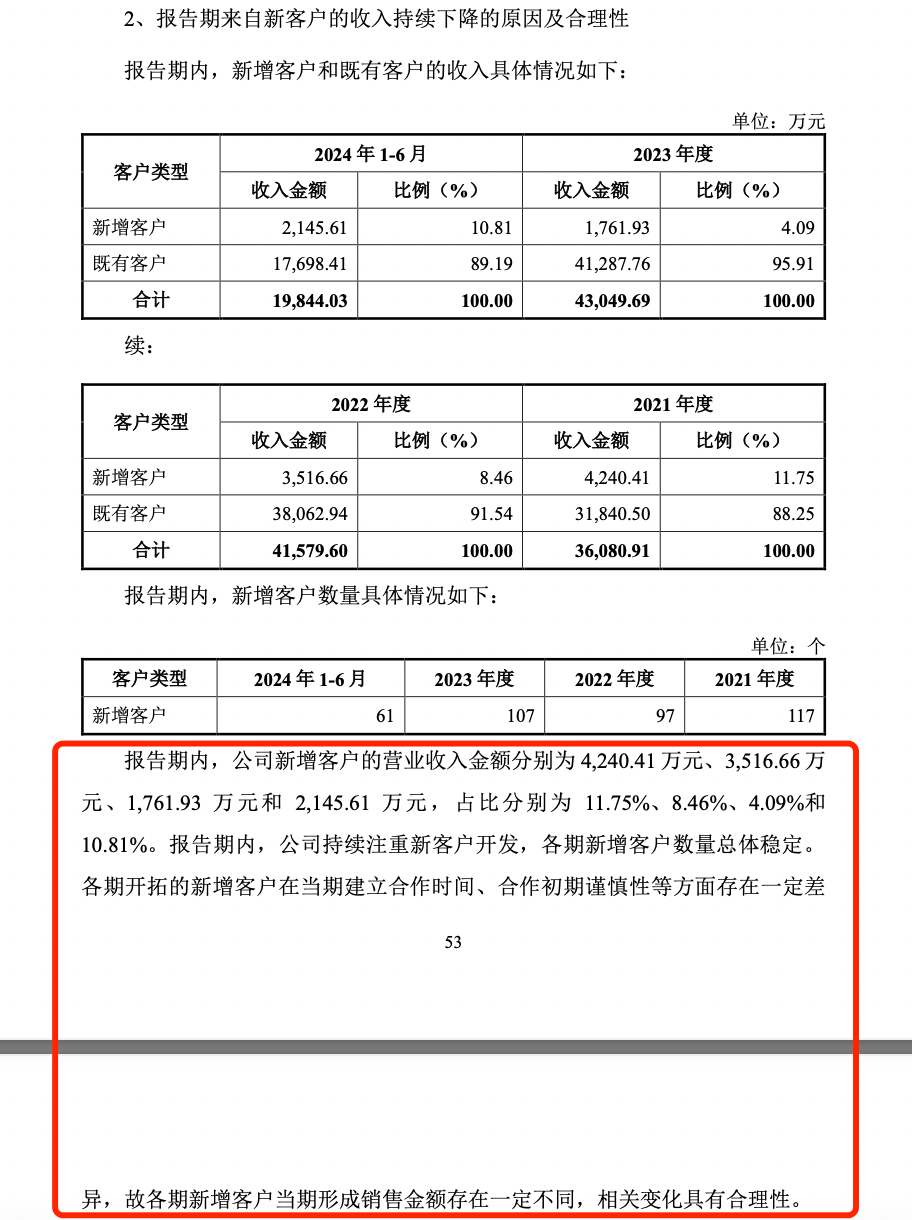

对此,豪钢重工解释称,2021年-2023年及2024上半年,公司新增客户的营业收入金额分别为4,240.41万元、3,516.66万元、1,761.93万元和2,145.61万元,占比分别为11.75%、8.46%、4.09%和10.81%。报告期内,公司持续注重新客户开发,各期新增客户数量总体稳定。各期开拓的新增客户在当期建立合作时间、合作初期谨慎性等方面存在一定差异,故各期新增客户当期形成销售金额存在一定不同,相关变化具有合理性。

资料显示,豪钢重工是一家集模锻件的研发、生产、销售及售后服务为一体的专业化锻造企业。

瑞财经,新锐财经新媒体,覆盖IPO、再融资和全域上市公司热点资讯。联系方式:ruicaijing@rccaijing.com