瑞财经 王敏 5月26日,据北交所官网,浙江志高机械股份有限公司(以下简称“志高机械”)北交所IPO将于5月30日上会迎考,保荐机构为东方证券,保荐代表人为陈华明、刘俊清,会计师事务所为天健。

招股书显示,志高机械是一家专业从事凿岩设备和空气压缩机的研发、生产、销售和服务的高新技术企业,为国家第四批专精特新“小巨人”企业之一。

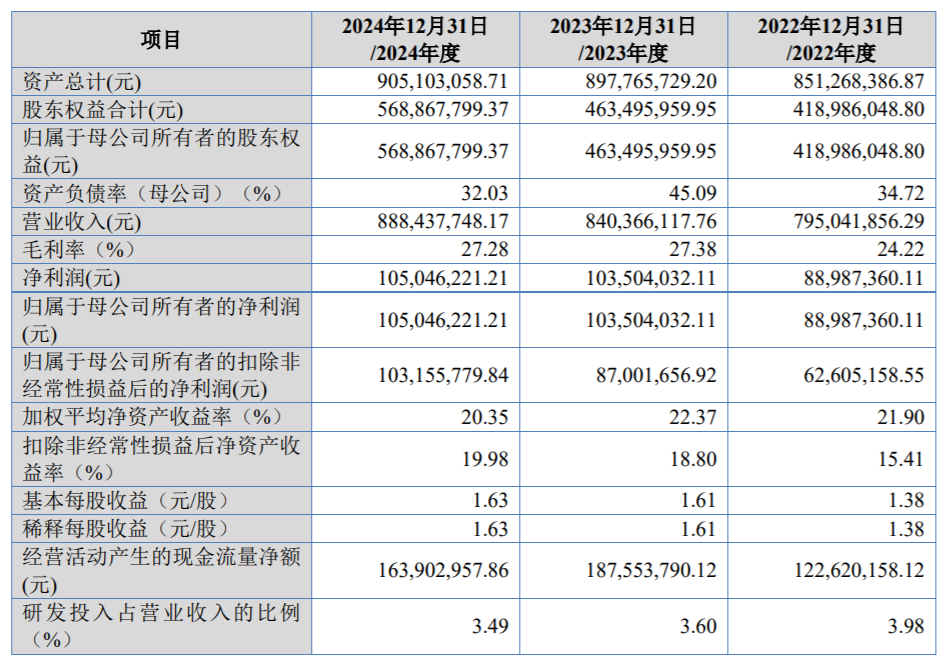

业绩方面,2022年至2024年(报告期内),志高机械营业收入分别为7.95亿元、8.40亿元及8.88亿元。

经公司初步测算,志高机械预计2025年1-6月可实现的营业收入约为4.50亿元至4.98亿元,同比增长约0.70%至11.30%;预计2025年1-6月可实现归属于母公司股东的净利润约为4987.50万元至5512.50万元,同比变动约4.75%至15.78%。

报告期内,公司外销收入金额分别为1.01亿元、1.89亿元和2.27亿元,占当期主营业务收入金额的比例分别为12.80%、23.37%和25.82%,占比逐步上升。

报告期内,志高机械经销商数量分别为353家、346家、345家,经销商数量不断下降,发行人经销收入分别为6.22亿元、6.43亿元、7.04亿元,经销收入不断提升。

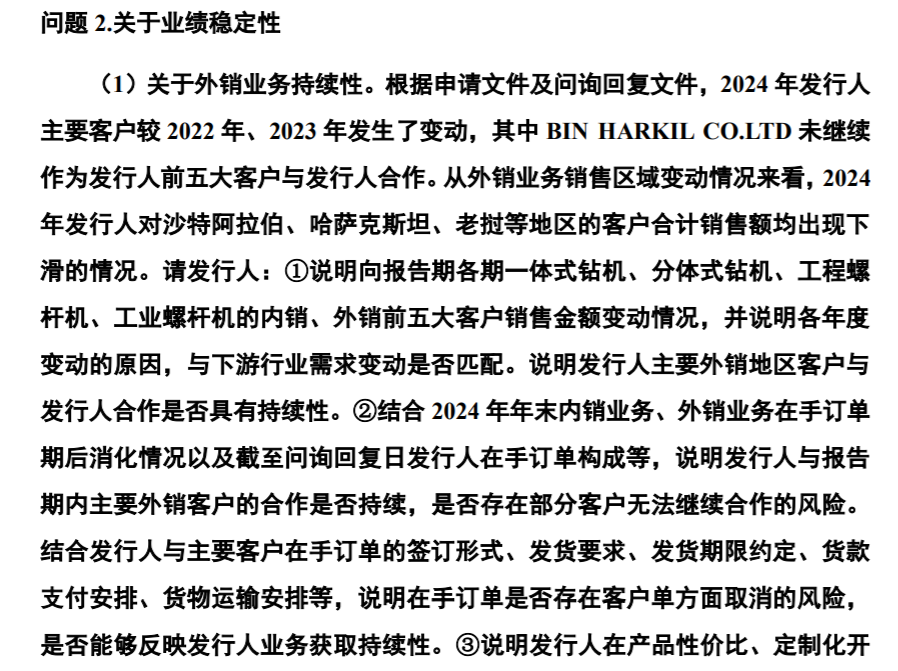

关于外销业务持续性。根据申请文件及问询回复文件,2024年志高机械主要客户较2022年、2023年发生了变动,其中BINHARKILCO.LTD未继续作为志高机械前五大客户与志高机械合作。从外销业务销售区域变动情况来看,2024年发行人对沙特阿拉伯、哈萨克斯坦、老挝等地区的客户合计销售额均出现下滑的情况。

北交所要求志高机械说明向报告期各期一体式钻机、分体式钻机、工程螺杆机、工业螺杆机的内销、外销前五大客户销售金额变动情况,并说明各年度变动的原因,与下游行业需求变动是否匹配。说明志高机械主要外销地区客户与志高机械合作是否具有持续性。

同时,结合2024年年末内销业务、外销业务在手订单期后消化情况以及截至问询回复日志高机械在手订单构成等,说明志高机械与报告期内主要外销客户的合作是否持续,是否存在部分客户无法继续合作的风险。结合志高机械与主要客户在手订单的签订形式、发货要求、发货期限约定、货款支付安排、货物运输安排等,说明在手订单是否存在客户单方面取消的风险,是否能够反映志高机械业务获取持续性。

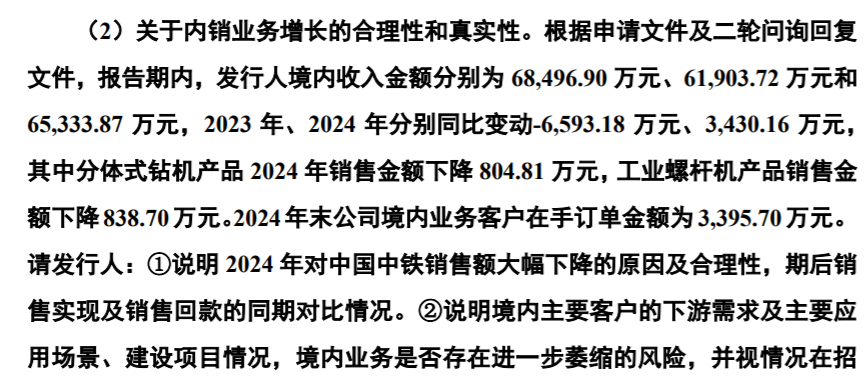

关于内销业务增长的合理性和真实性。根据申请文件及二轮问询回复文件,报告期内,志高机械境内收入金额分别为6.85亿元、6.19亿元和6.53亿元,2023年、2024年分别同比变动-6593.18万元、3430.16万元,其中分体式钻机产品2024年销售金额下降804.81万元,工业螺杆机产品销售金额下降838.70万元。2024年末公司境内业务客户在手订单金额为3395.70万元。

请志高机械说明2024年对中国中铁销售额大幅下降的原因及合理性,期后销售实现及销售回款的同期对比情况。

说明境内主要客户的下游需求及主要应用场景、建设项目情况,境内业务是否存在进一步萎缩的风险,并视情况在招股说明书中补充揭示风险。

截至本招股说明书签署之日,谢存直接持有公司18.08%股份,通过志高控股间接持有公司35.32%股份,通过志高投资间接持有公司2.22%股份,合计直接和间接持有公司55.62%股份,同时谢存担任公司董事长、总经理。

谢存,1971年8月出生,中国国籍,无境外永久居留权,浙江大学MBA。1998年7月至2003年5月,任浙江红五环机械股份有限公司销售副总经理;2003年8月至2015年9月,任志高有限董事长兼总经理;2015年9月至今,任志高机械董事长兼总经理。