引言

随着全球能源结构的转型和电动汽车市场的快速扩张,充电桩行业作为新能源汽车产业链的重要环节,正迎来前所未有的发展机遇。据中国充电联盟数据统计显示,我国公共充电桩数量从2015年的约6万台增长到2024年的305万台(截止到2024年5月),涨速迅猛。

01

概述

电动汽车充电桩是指为电动汽车提供能量补充的充电装置,其功能类似于加油站里面的加油机,其输入端与交流电网直接连接,输出端都装有充电插头用于为电动汽车充电。充电桩的电压输出等级可以根据不同的充电协议进行调整,以满足各种电动汽车的充电需求。

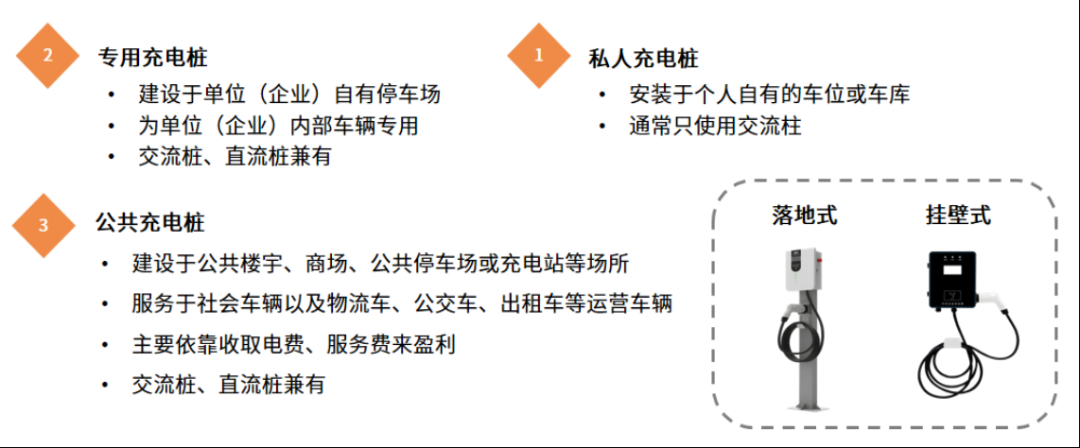

电动汽车充电桩根据充电类型不同可分为交流桩和直流桩,根据形态不同可分为挂壁式和落地式,根据服务对象不同可分为公共充电桩、专用充电桩和私人充电桩。

不同的电动汽车充电桩 来源:前海瑞莱

02

产业链

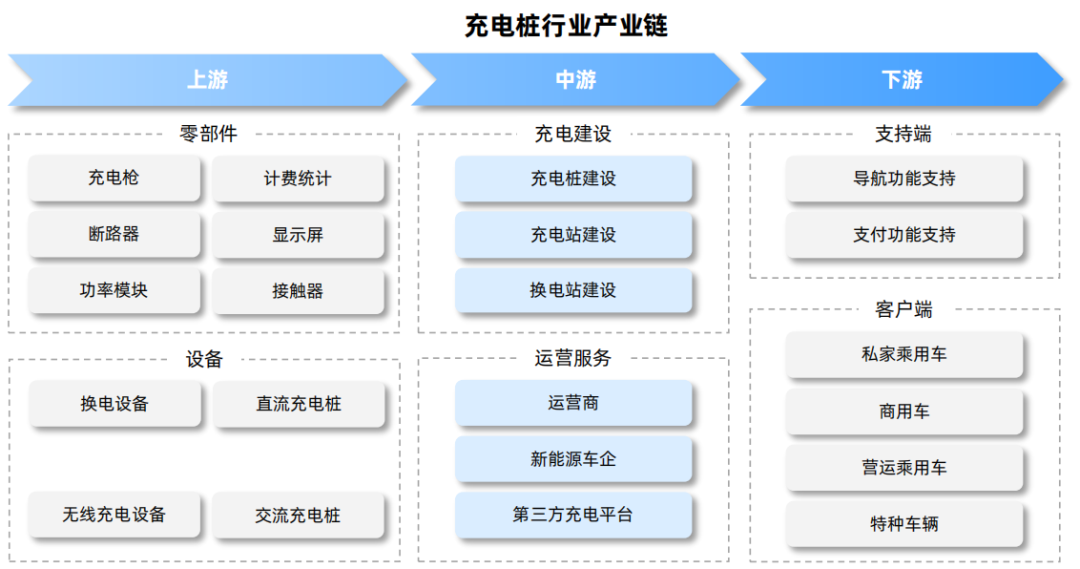

从充电桩产业链整体来看,其上游是原材料和充电模块设备,中游是充电设施建设和充电设施运营,下游是充电桩应用市场,主要包括充电服务平台、外部支持平台和汽车厂商等。

上游零部件中价值量最高的是充电模块,毛利率也相对较高。一方面,从成本构成来说,充电设备占充电桩建设成本超90%,其中充电模块占比约50%;另一方面,技术上充电模块属于充电桩的核心环节,也是技术壁垒最高的环节,市场集中度也较高,模块里面的一些关键技术有IGBT、磁性元件等等。目前充电模块市占率前五企业包括:英飞源、特锐德(特来电)、永联科技、英可瑞、中兴通讯,前五企业市场占比总和超70%。

中游设备生产领域目前竞争格局较分散,竞争者众多,行业空间还很大,目前还没有绝对性的优势龙头胜出,尚未形成类似光伏制造领域的寡头格局,充电桩设备制造领域的竞争格局相对分散,因此仍然存在较大的竞争空间。

其中,国电南瑞、许继集团、特锐德、奥特迅等设备制造商,以及比亚迪、特斯拉等电动汽车制造商是推动充电技术进步的主体。设备商方面,壳体等部件相关厂商有金发科技、万华化学、国恩科技、银禧科技、普利特等;充电模块相关厂商有德力西、动力源、国电南瑞、许继电气等。

下游运营环节的格局稳定且集中,主要包括三类:第一类是传统电力运营商,在电网的基础上延伸出终端服务。第二类是提供配套服务的车企,通过私有快充协议建设专用充电桩。第三类是第三方充电平台,通过分成服务费来盈利。常见运营商包括特来电、星星充电、国家电网、云快充和中国普天等,知名解决方案商包括施耐德和电享等。

03

行业竞争格局

欧洲各国政府纷纷出台政策支持充电基础设施的建设。这些政策手段包括建设退费、退税等,旨在推动充电桩行业的快速发展。在充电桩类型上,欧洲市场以直流充电桩为主,占比约为1:7。然而,区域内充电桩布局并不均衡,整体充电桩功率较低。市场参与者众多,包括投资方、CPO、MSP等,车企也是充电桩市场的重要参与者。这种多元化的市场结构为欧洲充电桩行业的发展提供了强大的动力。

美国IRA法案延续了之前到期的充电桩政策,并加大了对商用桩的补贴力度。同时,该法案还设置了一系列本土化限制条件。在充电桩类型上,美国市场以公共充电桩为主,占比高达90%。预计在未来,随着补贴政策的持续倾斜,公共充电桩的占比仍将保持。在充电桩技术上,L2类型占据主导地位,但多数地区的直流充电桩(快充)增长显著快于L2桩。在公共交流桩市场,ChargePoint一家独大,而在公共直流桩(快充)市场,特斯拉则处于领先地位。预计2023年至2026年间,中国、欧洲和美国充电桩市场规模的复合增速将分别达到21%、36%和68%。

中国充电桩行业的发展受到政策的大力支持。然而,随着政策的逐步退坡,充电桩建设补贴的减少和运营补贴的稳定,市场竞争日趋激烈。尽管私人充电桩占比较高,但公用充电桩规模正在快速扩大。特别是在直流公用桩方面,其占比均值已达到约62%,显示出较强的增长势头。然而,充电桩整体效能仍有待提升,尤其是在2022年,多数城市的充电桩利用率出现同比下降。同时,行业内众多玩家的加入加剧了市场竞争,2023年运营商的集中度有所下滑,整体盈利模式单一,同质化竞争严重。

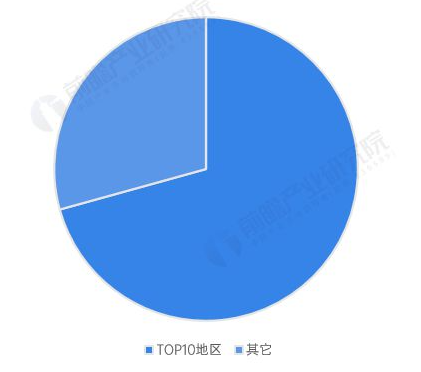

在我国,公共充电桩建设数量TOP10地区占比超七成。截止到2023年底,广东、浙江、江苏、上海、湖北、山东、北京、安徽、河南、四川TOP10地区的公共充电桩建设数量合计占比超过70%,区域应用市场较为集中。

2023年地全国TOP10省市公共充电建设数量占比(单位:%)

图源:前瞻产业研究院

企业竞争呈现头部效应明显、市场集中度较高特征。充电桩设备制造领域代表性企业有国电南瑞、许继电气、动力源等,这些企业主要聚焦于充电桩及相关产品的生产制造;充电桩运营服务领域代表性企业有星星充电、特来电与国家电网等,上述企业主营业务聚焦于充电桩的运营维护以及充电网络的建设。

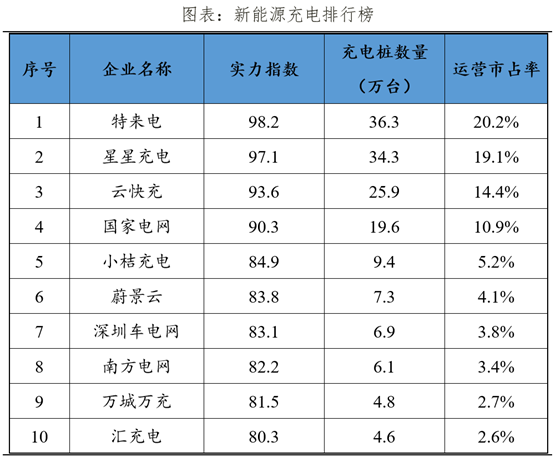

从公共充电基础设施运营商市场份额来看,截止到2023年11月,全国充电运营企业所运营公共充电桩数量超过10万台的共有13家,分别为:特来电、星星充电、云快充、国家电网、小桔充电、蔚景云、达克云。上述7家运营商的市场份额占比超过七成。

新能源充电排行榜 图源:智超讲财商

04

相关公司

1、特来电

特来电是国内领先的新能源汽车充电设备制造商和充电网运营商,致力于研发充电网、微电网、储能网“三网融合”的新能源互联网,以智能化能源管理系统为基础,提供智能充电整体解决方案。截至2023年11月,特来电运营充电桩数量达49.5万台。

2、星星充电

星星充电从事新能源汽车充电设备制造,为全球客户提供设备、平台、用户和数据运营服务,借助车辆销售、私人充电、公共充电、金融保险等业务打造用户充电全生命周期软件。截至2023年11月,星星充电运营充电桩数量达43.8万台。

3、云快充

云快充是新能源汽车充电服务与能源管理解决方案提供商,业务覆盖380多座城市。云快充为政企客户、电桩运营商、车队、EV制造商等全产业客户提供全方位的充电服务和能源管理服务解决方案。截至2023年11月,云快充运营充电桩数量达42.8万台。

4、国家电网

国家电网有限公司,成立于2002年12月29日,简称国家电网,是中华人民共和国一家主要从事输电、供电业务的特大型中央企业。依托国家电网广泛的电网基础设施,重点沿高速公路建设,因此主要以充电功率较大、成本高昂的直流桩为主,虽然在公共充电桩份额上有所下滑,但其在快充上优势依然十分明显。国家电网充电桩数量在2020年快速增长至18.15万台,截至2023年11月,国家电网运营充电桩数量一直维持着19.6万台。

5、小桔充电

小桔充电是滴滴旗下数智化充电运营商,截至2023年11月,小桔充电运营充电桩数量达14.8万台充电桩。

6、盛弘股份

盛弘聚焦于充电桩和储能领域,拥有工业配套电源、新能源电能变换设备、电动汽车充电桩、电池化成与检测设备四大产品线。公司交流桩Interstellar已通过欧标认证,与英国石油达成合作,成为首批进入英国石油中国供应商名单的充电桩厂家。

7、通合科技

公司布局充换电站充电模块、充换电站充电桩解决方案、车载电源的研发、生产和营销。充电桩核心部件充电模块是公司的核心产品,从2007年开始依据行业发展趋势已经八代更迭。

05

充电桩产业现存问题

1)新能源汽车市场需求不足且位置分布不均

新能源汽车成本较高。新能源车电池成本是造成纯电动的汽车价格昂贵的主要原因,它的成本占其主要的30%-50%,即使是有政府补贴却依然比同类燃油汽车价格高出许多。而以氢能源为主要燃料的新能源汽车,技术还不够成熟。

城郊与新旧小区分布不合理。目前为止绝大多数充电设施都集中设置在市区内,而人口相对稀少的村、镇、县的充电桩保有量较少。较发达城市,由于车辆较多,都规定新小区停车位配备百分之十八以上的充电桩。而不同于新小区,旧小区如果要安装充电设施,涉及到重新铺装线路,甚至需要扩充小区电量,相关费用从几十万到几百万不等,这直接导致旧小区充电桩不足甚至没有的现象。

2)私人充电桩的发展受到阻碍

老旧小区缺少停车位。在一些老旧小区,公用设施建设,如公共车位数量已基本定型,新用设施的开发,如开发地下停车场,受老旧小区面积不足与配套设施不够等硬件因素的限制因此难以实施。

物业配合度不佳。大多物业不愿主动配合车主在小区安装私人充电桩,原因在于申请变压器的扩容与路线革新不仅需要物业、开发商和电力公司等多个机构的层层审批,加之建设需要大额资金带来的困难,在小区安装私人充电桩的需求基本得不到满足。

安装程序繁琐。即使解决了物业配合度不佳的问题,在小区内安装私人充电桩也需要电动汽车车主诸如器材准备、供电局申请报备、现场勘查监督、设施安装、电表安装、接电验收检查等多个繁琐的安装步骤。

3)公共充电桩的问题亟待解决

公共充电桩的充电时间较长。根据北京市公共充电设施数据显示:公共快速充电桩的充电时长使用一次超过1.3小时、公共慢充桩的充电耗时超过5小时。在家进行安装充电桩一般情况下会受到电压、功率和线路设计不合理等问题的制约,有极大的安全隐患,并且充电时间长。

充电酿成的火灾事故占比较高。根据新能源汽车国家大数据联盟披露,从2019年5月1日至2019年底,新能源车辆事故共计113起。

参考资料

前瞻产业研究院|2024年中国电动汽车充电桩行业全景图谱

智行仪氪|万字长文:中国充电桩产业研究

充换电头条|充电桩行业深度梳理!分析运营模式、产业链、现存问题、发展趋势

前海瑞莱|电动汽车充电桩行业:全行业粗放化布局向精细化运营转型

慧博财经|充电桩:行业深入分析,产业链及龙头公司深度梳理

声明:以上内容仅供学习交流使用,如有侵权请联系我们删除,若需转载则请注明出处。

扫码关注我们

深洪所 建设新型社会智库