出品 | 财银社

文章 | 甄欣

编辑 | 石艺

2018年末,济宁银行不良贷款率高达2.11%,同时拨备覆盖率降至115.87%,远低于当时的150%监管标准,煤贸行业信贷集中度引发的风险敞口如同悬顶之剑。

中诚信国际维持济宁银行的主体信用等级为AA的同时指出,该行信贷资产在煤贸等行业集中度较高,受行业信用风险暴露影响,资产质量下行压力较大。

彼时,这座扎根孔孟故里的城商行似乎与区域经济同频共振着阵痛,作为典型的资源型城市,济宁正经历煤炭产业转型的阵痛期,传统产业信贷风险加速暴露。

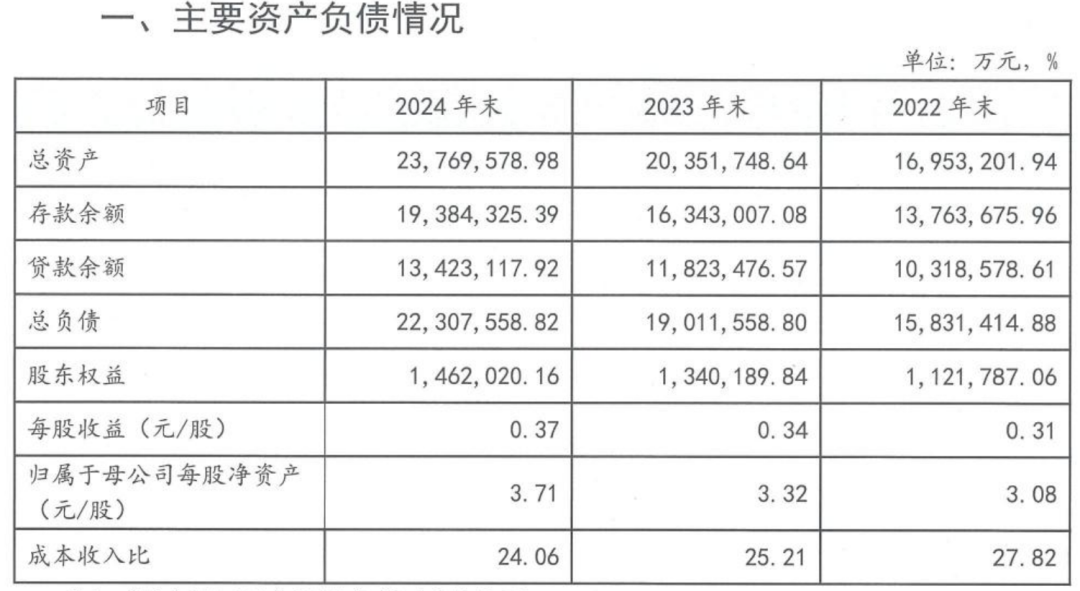

但谁曾料到,这场危机竟成为涅槃重生的序章,短短六年间,该行不仅将不良率压降至1.18%,拨备覆盖率更飙升至300.22%,更以2294亿元资产规模、15.5%的贷款增速领跑区域城商行,在全球银行千强榜单中攀升283位。

这场逆袭绝非偶然,而是战略定力与区域经济转型深度耦合的必然:当济宁市贷款增速以12.4%领跑山东,产业结构向高端装备制造、信息技术等新兴产业蝶变时,济宁银行以数字化风控体系接入200余条政务数据,精准灌溉科技型、绿色产业,更通过"慧济生活"平台发放29.5亿元消费券激活区域经济毛细血管。

从风险暴露样本到区域金融标杆,这家银行用六年时间书写了中小金融机构化解历史包袱、与地方经济共生共荣的教科书案例。

规模扩张与结构优化并举

据济宁银行财报显示,2024年,济宁银行总资产规模突破2300亿大关,达到2376.96亿元,较年初增长16.79%;存款与贷款两大核心指标同步实现跨越式发展:存款余额1938.43亿元,增幅达18.61%;贷款余额1342.31亿元,增长13.53%。这一规模增速在同类银行中堪称亮眼,但更值得关注的是其结构层面的深刻变化。

尽管贷款总额持续增长,但其在总资产中的占比却从2023年末的56.28%下降至54.75%。这一微妙变化背后,是银行主动调整资产组合的战略选择。金融投资占比提升至35.80%,规模达851.18亿元,较上年增长显著。

这反映出在利率市场化环境下,银行积极寻求多元化资产配置以平衡风险收益,加大了对债券等标准化资产的投资力度,优化了整体资产的流动性与安全性。

其中,公司贷款占比从53.98%显著提升至60.14%,个人贷款占比相应下降,深入行业分布可见,批发零售业与建筑业贷款占比提升明显,尤其是批发零售业贷款占比达16.71%,较上年增加近4个百分点,体现出济宁银行精准对接地方实体经济发展需求,重点支持商贸流通与基础设施建设领域。

中长期制造业贷款余额达40.92亿元,增长18.7%,科技型企业贷款余额35.45亿元,增长15.9%,显示出对产业升级和科技创新的定向支持力度。

盈利韧性在利率挤压下凸显

2024年,济宁银行实现营业收入56.92亿元,同比增长11.74%,在银行业普遍面临净息差收窄的挑战下,该行利息净收入逆势增长至64.52亿元,同比增加约5.2亿元,这一表现难能可贵。

其背后离不开两大关键支撑:一是生息资产规模的显著扩张,二是负债结构优化带来的成本节约效应。尤其个人存款占比的持续提升,有效缓冲了存款利率市场化带来的成本压力。

成本收入比进一步优化至24.06%,同比下降1.15个百分点,连续三年呈下降趋势。这表明数字化转型和标准化管理效能正在释放,运营效率持续提升。在科技投入加大的背景下,实现成本收入比的持续优化,体现出精细化管理水平质的飞跃。

值得深思的是手续费及佣金净收入仍为负值,尽管亏损幅度略有收窄。这反映出在市场激烈竞争环境下,传统中间业务面临压力,也侧面说明该行在财富管理、投行业务等高附加值服务领域仍有深化空间。

不过,4.49亿元的投资收益和0.29亿元的公允价值变动收益的稳健表现,为营收多元化提供了有益补充。

资产质量与风险抵御能力再上台阶

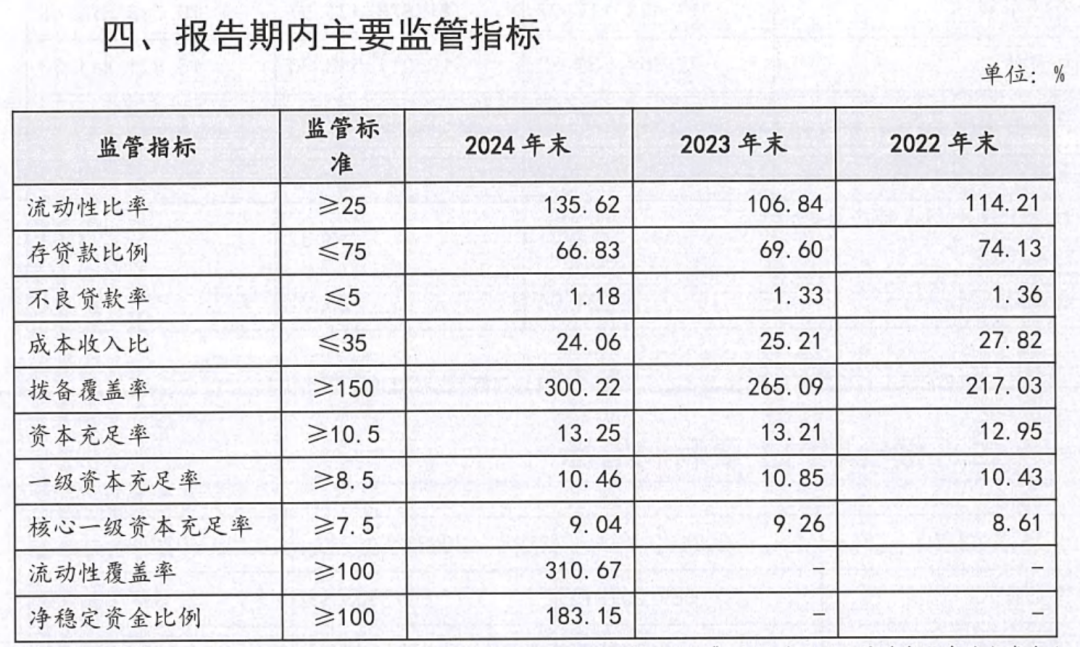

在规模扩张的同时,济宁银行的风险管控能力展现出令人瞩目的韧性,2024年末,不良贷款率降至1.18%,较年初下降0.15个百分点,显著优于行业平均水平。

更值得关注的是其风险抵补能力的大幅增强:拨备覆盖率飙升至300.22%,较上年提升35个百分点,远超监管要求。

这种“不良率降、拨备覆盖率升”的优异表现,源于其前瞻性风险管理策略,全年计提贷款减值准备31.14亿元,同比多提4.72亿元,显示出对潜在风险的审慎预判。

同时加大不良处置力度,核销贷款28.28亿元,同比增加10.72亿元,实现了存量风险的快速出清。在宏观经济不确定性犹存的背景下,这种“主动暴露、充分计提、及时处置”的风控理念,为后续发展预留了充足的安全边际。

资本充足水平保持稳健,资本充足率13.25%,一级资本充足率10.46%,核心一级资本充足率9.04%,均满足监管要求并留有缓冲空间。年内成功发行8亿元二级资本债,优化了资本结构。值得关注的是其杠杆率保持在5.45%,显示在业务扩张中保持了适度的资本约束。

流动性管理同样出色,流动性比率高达135.62%,流动性覆盖率达310.67%,净稳定资金比例183.15%,各项指标均远高于监管红线。这种充裕的流动性储备,既是对监管精神的贯彻,也是对复杂市场环境下银行稳健经营的深刻理解。

启示与展望:精品银行之路的深层逻辑

从济宁银行的2024年答卷中,我们可以梳理出区域银行高质量发展的核心逻辑:

在规模冲动面前,该行始终坚持“质量是根本、效益是目的、规模是途径”的理念,将数字化转型和标准化建设作为长期战略而非短期项目推进,才能在市场波动中保持发展节奏。

该行在资产端主动降低贷款集中度,提升金融投资占比;在负债端强化核心存款优势;在收入端平衡利息与非息来源——这种动态的结构调整能力,是其穿越周期的核心密码。

通过超标准计提拨备、加大不良核销、保持高流动性储备,构筑起多层次风险防线。在金融风险复杂性上升的当下,这种审慎文化恰是银行长治久安的根本保障。

在银行业分化加剧的今天,济宁银行以一份规模与质量并重、效益与风控平衡的答卷证明:区域银行完全可以通过战略聚焦、管理精进和科技赋能,走出一条特色化精品银行之路。其经验值得同业镜鉴,在服务区域经济的航道上,只要方向坚定、舵盘稳健,即使风急浪涌,亦能破浪前行。

THE END

所有文章均已进行版权证据保全

未经授权,禁止任何转载

文中数据源于公开资料,不接受任何爆料与内幕

文章内容纯属个人观点,不构成任何投资建议

戳点赞、在看,祝您2025万事如意