撰稿|芋圆

来源|贝多财经

在海南自由贸易港建设的宏伟蓝图中,金融领域的改革与发展始终占据着举足轻重的地位。作为中国自贸港金融改革的试验田,海南农村商业银行股份有限公司(下称“海南农商银行”)在2024年完成重组新生。

海南农商银行的诞生不仅标志着全国农信新一轮深化改革中全省统一法人模式的首次成功落地,更是海南金融行业发展历程中的一个重要里程碑。然而,光鲜背后,这家年轻的地方银行仍需直面业务结构单一、治理机制待完善等深层挑战。

在自贸港政策红利与复杂经济形势交织的海域中,海南农商银行这艘全新的巨轮需要仔细辨识暗流、校准航向,才能真正成为驱动区域经济高质量发展的核心引擎。

一、破分散困局:6.11%不良率“重灾区”涅槃

2021年4月9日,中国人民银行、原银保监会、证监会、外汇局联合发布的《关于金融支持海南全面深化改革开放的意见》明确指出,要研究海南农村信用社改革,推动其更好服务乡村振兴战略实施。

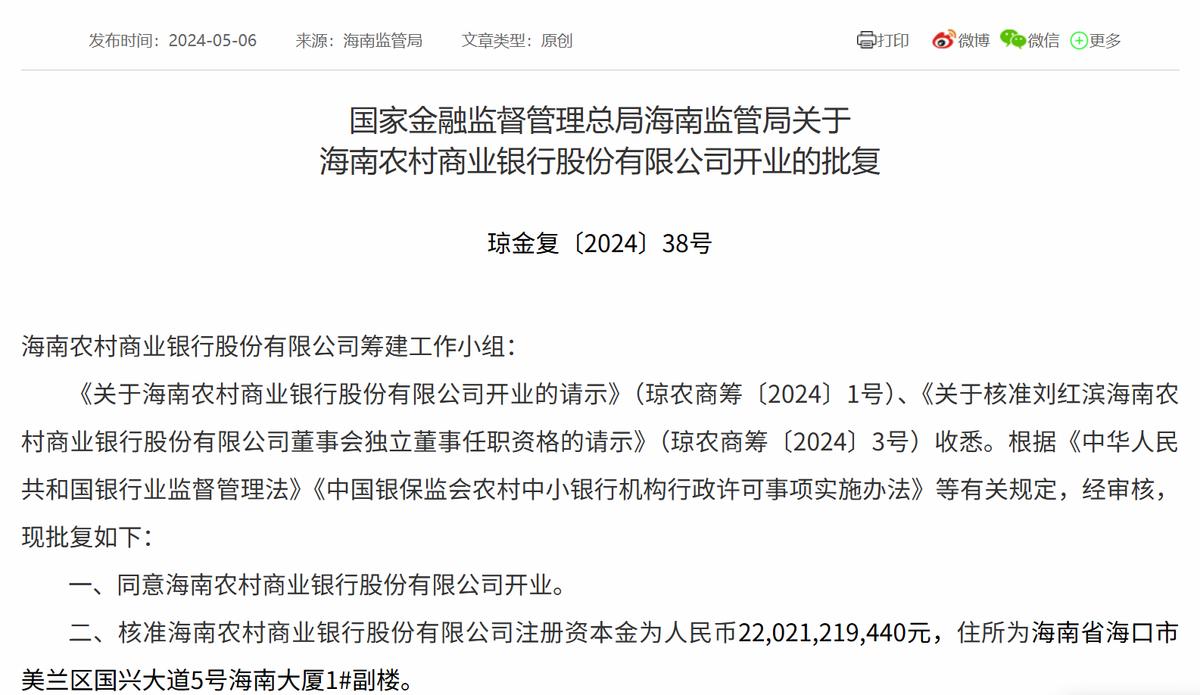

2024年1月5日,国家金融监督管理总局发布关于筹建海南农村商业银行股份有限公司的批复,同意筹建海南农村商业银行股份有限公司。同年5月6日,国家金融监督管理总局海南监管局发布关于海南农村商业银行股份有限公司开业的批复,同意该行开业。

截自国家金融监督管理总局官网

随后,5月8日,海南农商银行在椰风海韵中揭牌成立,标志着全国首个省级统一法人农商银行改革正式落地。

海南农商银行由原海南省农信联社及 19 家市县行社以新设合并的方式组建而成,重组前的海南农信金融系统,是典型的多头分散格局。原海口、三亚、琼海等地的农商行与农信社,虽同根同源,却各自为政。

“碎片化”经营在海南自贸港建设提速的新时代背景下,日益显露出难以调和的深层矛盾。首当其冲的是单体机构资本金薄弱、资产规模受限,在面对大型基建项目或重点产业融资需求时难掩力不从心。

从海南农商银行官网可查的重组前各行社的资产规模来看,截至2022年末,资产总额超过千亿的银行仅有海口农村商业银行股份有限公司(下称“海口农商银行”)一家,其余各行社资产规模均在百亿元左右。

其中,资产规模超过100亿的行社有7家,分别是:陵水黎族自治县农村信用合作联社(下称“陵水农信社”)、海南文昌农村商业银行股份有限公司(下称“文昌农商银行”)、海口市农村信用合作联社(下称“海口农信社”);

以及三亚农村商业银行股份有限公司(下称“三亚农商银行”)、儋州市农村信用合作联社(下称“儋州农信社”)、澄迈农村商业银行股份有限公司(下称“澄迈农商银行”)、海南万宁农村商业银行股份有限公司(下称“万宁农商银行”)。

资产规模未超过100亿的行社有7家,分别为:昌江黎族自治县农村信用合作联社(下称“昌江农信社”)、海南临高农村商业银行股份有限公司(下称“临高农商银行”)、定安县农村信用合作联社(下称“定安农信社”);

以及海南白沙农村商业银行股份有限公司(下称“白沙农商银行”)、乐东黎族自治县农村信用合作联社(下称“乐东农信社”)、保亭黎族苗族自治县农村信用合作联社(下称“保亭农信社”)、海南屯昌农村商业银行股份有限公司(下称“屯昌农商银行”)。

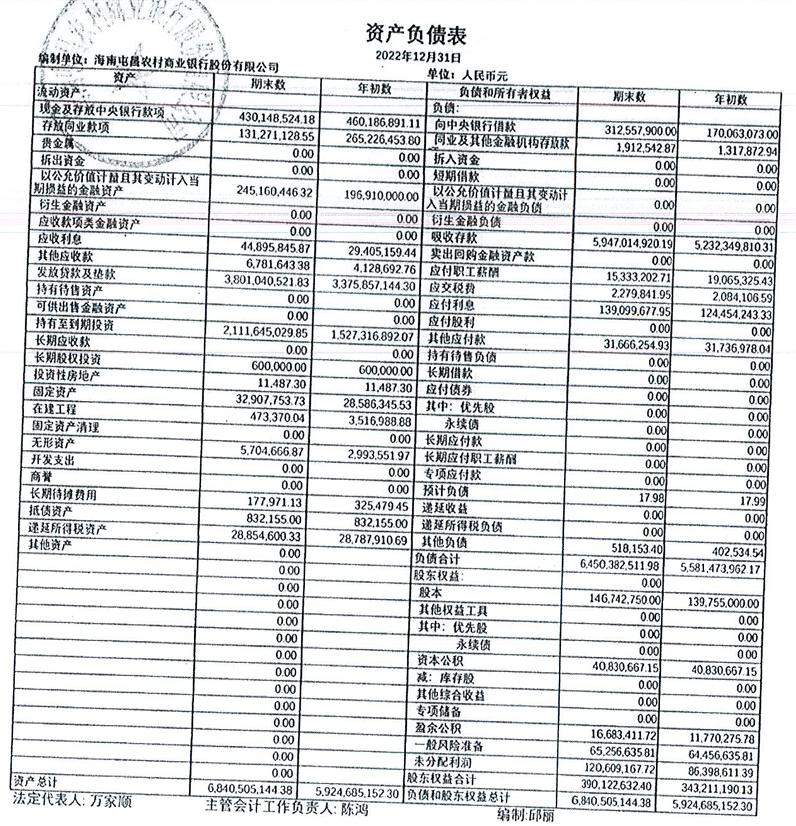

截自屯昌农商银行2022年年报

在有限资产规模下,大多数行社在重组前夕的盈利和资产质量状况也让改革重组看起来势在必行。据海南农商银行官网可查历年年报,2022年,净利润上涨的行社仅有6家,分别为陵水农信社、昌江农信社、海口农信社、三亚农商银行、儋州农信社和海口农商银行。

而在资产质量方面,截至2022年末,不良贷款率低于3%的仅有临高农商银行一家,为2.92%;在其余行社中,不良贷款率在3%-4%之间的有5家,分别为昌江农信社3.74%,白沙农商银行3.79%,东方市农村信用合作联社3.76%,保亭农信社3.3%,万宁农商银行3.95%。

而不良贷款率超过4%的有10家,其中有1家的不良贷款率甚至超出5%的监管红线。

这些行社分别为陵水农信社4.34%、文昌农商银行4.23%、琼海市农村信用合作联社4.53%、海口农信社4.09%、定安农信社4.61%、乐东农信社4.52%、儋州农信社4.40%、海口农商银行4.74%、澄迈农商银行4.51%,而三亚农商银行的不良贷款率高达6.11%。

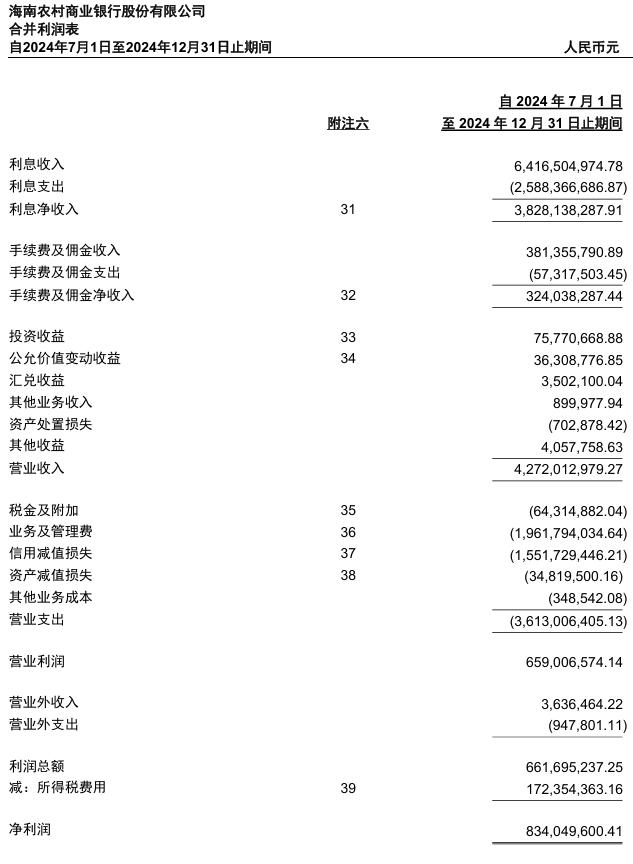

截自三亚农商银行2022年年报

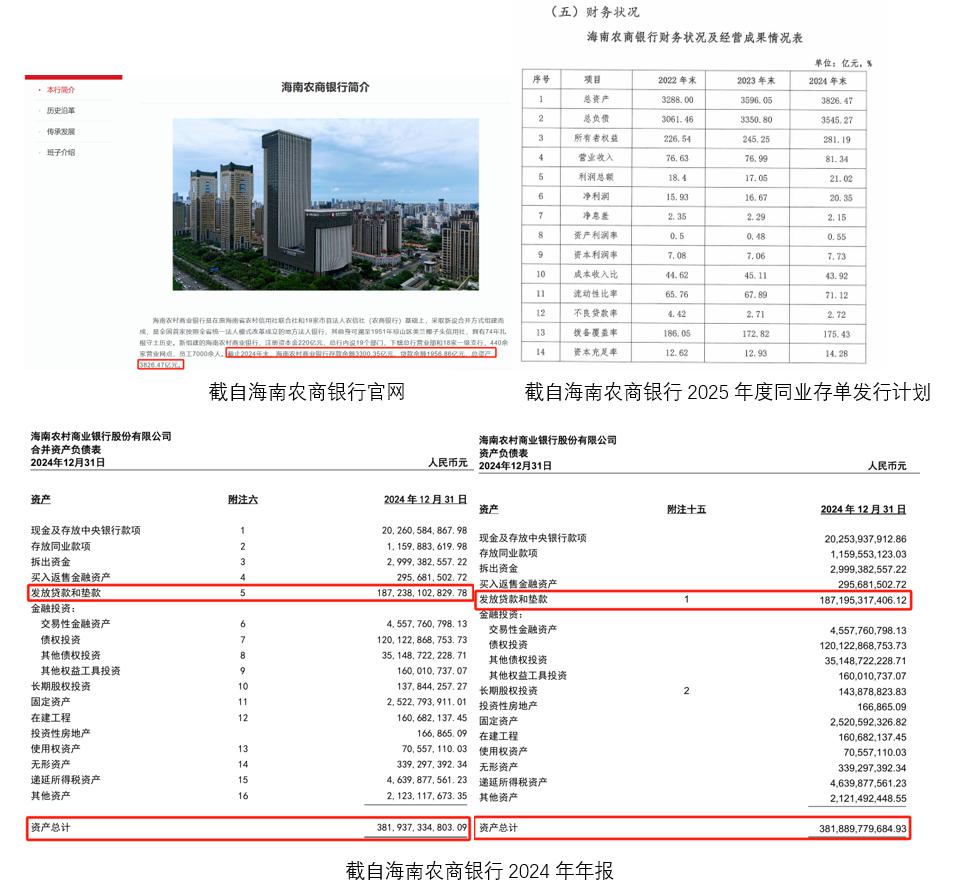

多重困境在海南农商银行成立后得到缓解。截至2024年末,海南农商银行在成立的半年时间里将资产规模增至3819.37亿元,较2024年6月末增加5.46%;实现净利润8.34亿元;不良贷款率为2.72%。

虽然不良贷款率仍然远高于同期同业平均水平,但相对于重组前各行社整体的资产质量情况而言已表现出良好的改善前景。

二、新生隐忧:业务结构与合规性的双重忧虑

海南农商银行的成立显然被寄予厚望,而该行也没有辜负期待,成立首年就在资产规模、盈利和资产质量方面实现全方位突破。只是,作为背负改革使命的银行新秀,海南农商银行仍有不足之处需要在日后发展中进行改进。其中,最明显的当属业务结构矛盾。

虽然海南农商银行首年实现盈利,但在该行2024年的营业收入中,利息净收入38.28亿元,占营业收入89.61%;投资收益0.76亿元,仅占比1.77%。但截至2024年末,金融投资占资产总额41.89%,贷款余额占资产总额49.02%,业务结构的不平衡显而易见。

截自海南农商银行2024年年报

在海南农商银行的“新手福利期”过后,当该行开始和其他同行一样面对净息差压力的时候,高附加收入的缺失必将成为阻碍其稳定发展的一道门槛。此外,在海南农商银行的资源配置中还隐现期限错配风险。

在海南农商银行的资产端不乏中长期资源配置,如2024年12月27日,海南农商银行对三亚城投众辉新型建材有限公司承贷金额4亿元,贷款期限10年;在金融投资中,债券投资1201.23亿元,占金融投资75.08%;其他债权投资351.49亿元,占金融投资21.97%。

债权类资产通常具有固定期限,市场流动性有限,若需提前变现所面临的价格波动损失风险较大。因此,对负债端的长期限负债要求较高,但海南农商银行的负债端短期负债占比较高,加重了资产与负债的期限“剪刀差”。

截至2024年末,海南农商银行吸收存款余额不算应计利息为3301.17亿元,其中活期存款占比约44.64%。此外,同业及其他金融机构存放款项、卖出回购金融资产款等短期负债合计672.36亿元,占负债总额的1.90%。

而截至2024年末,在海南农商银行金融工具的流动性方面,1年内到期的金融负债有5184.24亿元,但1年内到期的金融资产则有1503.49亿元; 很显然,海南农商银行的短期资产规模远不及短期负债,其中的风险需要警惕。

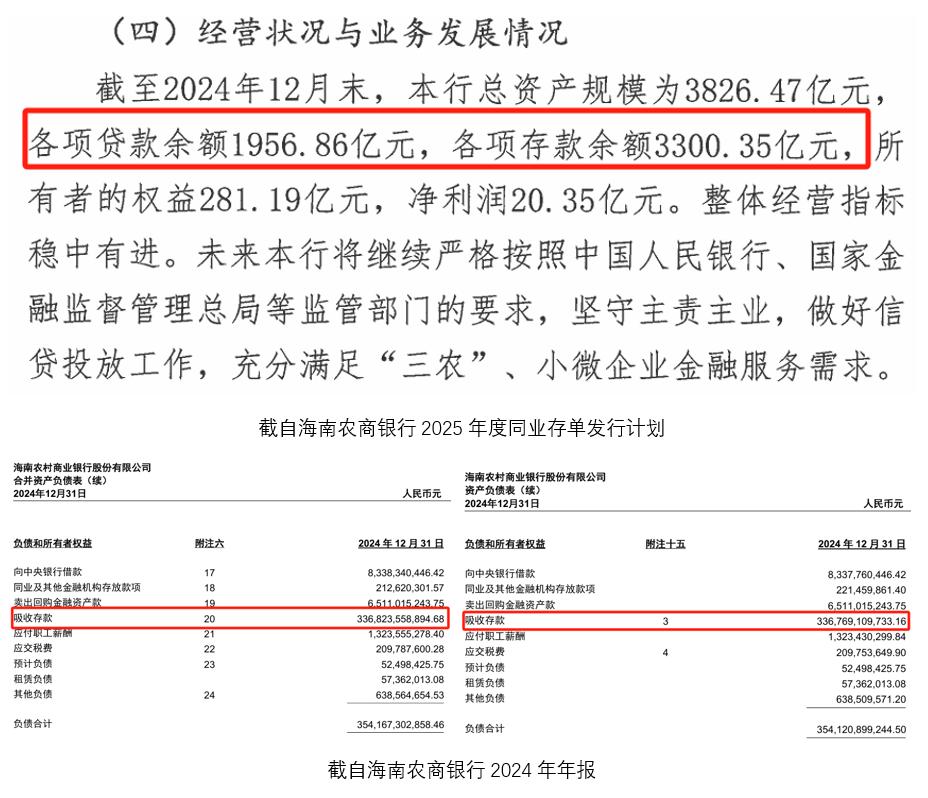

除了在经营方面存在的潜在风险,海南农商银行的合规性风险同样呼之欲出。在海南农商银行的2024年年报、官网和2025年同业存单发行计划中,存在多处主要财务数据不对应的现象。

如,关于海南农商银行截至2024年末总资产的具体数额,在该行官网的简介和同业存单发行计划中均为3826.47亿元,但在年报中合并资产总额为3,819.37亿元,总行资产合计为3818.90亿元。

此外,存贷款数额均出现两个不同数额。截至2024年末,在官网和同业存单发行计划中,海南农商银行的存款余额均为3300.35亿元,但在该行2024年年报的合并负债表中,吸收存款3368.24亿元,在总行的资产负债表中吸收存款3367.69亿元。

截至2024年末,在官网和同业存单发行计划中,海南农商银行的贷款余额均为1956.86亿元,但在该行2024年年报的合并资产表中,发放贷款和垫款为1872.38亿元,在总行的资产表中发放贷款和垫款1871.95亿元。

近期,在中国人民银行海南省分行发布的行政处罚决定信息公示表显示,海南农商银行因违反账户管理规定而被中国人民银行海南省分行警告并罚款69.5万元。虽然处罚金额不多,但对于新成立的海南农商银行来说却是警示意味十足。

海南农商银行自成立以来,在弥补合并之前各农商行社的不足方面取得了显著成效,为海南自贸港建设和地方经济发展做出了重要贡献。然而,面对当前存在的诸多问题,仍需要银行管理层高度重视,积极采取有效措施加以解决。

唯有居安思危,海南农商银行才能在激烈的市场竞争中立于不败之地,创写独属于自己的辉煌篇章。