近日,澳大利亚锂矿企业的减产“挺价”行为引发了业内广泛关注,这些企业希望通过减少市场供应量来推高锂价,从而改善自身的盈利状况。据悉,这一行为已经为锂价的企稳提供了有力支撑。上海钢联11月12日数据显示,电池级碳酸锂平均报价已来到77000元/吨,而碳酸锂期货价格重回8万元/吨上方。

受该消息刺激,11月14日,A股多个锂电池概念股上涨,武汉蓝电30CM涨停,信宇人20CM涨停,灵鸽科技上涨16.38%,东方盛虹、粤桂股份10CM涨停,力佳科技上涨9.92%。

供需失衡导致锂矿价格下跌

锂矿,是锂电池生产的主要原材料来源。通过开采锂矿,可以获得锂精矿,进而加工成锂盐,如碳酸锂、氢氧化锂等,这些锂盐是制造锂电池正极材料,如磷酸铁锂、三元材料等的关键原料。

据悉,在2022年11月,锂矿价格达到高峰后,开始逐步下跌。特别是进入2023年后,受多重因素影响,锂矿价格更是呈现出加速下跌的趋势。

业内普遍认为,供需严重失衡导致锂矿价格快速下跌的原因。

首先,受益于锂价大幅上行,全球锂矿巨头盈利水平增长迅猛,带动资本支出快速上行。考虑到产能建设及爬坡周期,供给端产能自2022年底开始逐步释放,而需求端增长未能跟上供给增速,导致供需失衡,锂矿价格下降。

其次,随着全球范围内,尤其是澳洲、非洲等地的矿石产能顺利释放,增加了锂矿的市场供应量,进一步加剧了供需失衡的情况。因此锂行业供需格局走向过剩,锂电产业链利润从上游锂矿向下游转移,这也导致了锂矿价格的下降。

目前,电池级碳酸锂的均价在不同时间点有所波动,但整体呈现出下降趋势。有数据显示2024年11月6日电池级碳酸锂均价报7.55万元/吨,而11月12日已攀升至7.7万元/吨。此外,碳酸锂期货价格也呈现出类似的波动趋势。

锂矿企业利润空间回升

锂矿价格下降直接导致锂矿企业的销售收入减少,进而压缩了企业的利润空间。

由于锂矿是锂产业链上游的关键原料,其价格变动对下游产品如碳酸锂、氢氧化锂等的成本具有直接影响。当锂矿价格下降时,这些下游产品的成本也会相应降低,但通常这种成本降低的幅度并不足以完全抵消锂矿价格下降对上游企业盈利能力的负面影响。

需要注意的是,受锂矿价格下降的影响,多家锂矿企业的业绩出现了不同程度的下滑,一些企业甚至出现了亏损的情况,进一步加剧了企业的经营压力。

此次,澳大利亚锂矿企业采用减产行为“挺价”,事实上也是为了应对锂矿价格下降带来的盈利压力。通过减少产量,企业可以降低生产成本和固定费用支出,从而在一定程度上缓解盈利下滑的情况。然而,这种策略也可能导致企业失去市场份额和品牌影响力。

对国内锂矿企业而言,随着碳酸锂价格的企稳反弹,锂矿企业的销售收入和利润空间将得到一定程度的恢复。然而,需要注意的是,这种盈利状况的改善程度取决于减产力度、市场需求以及国内锂资源供给情况等多种因素。

此外,随着碳酸锂价格的企稳反弹,新能源汽车产业链的成本有望得到一定程度的降低。这将有助于提升新能源汽车的竞争力,推动新能源汽车市场的健康发展。

或迎利好企业2.5万家

可以说,澳大利亚锂矿企业采用减产行为“挺价”也为国内锂矿企业带来利好。

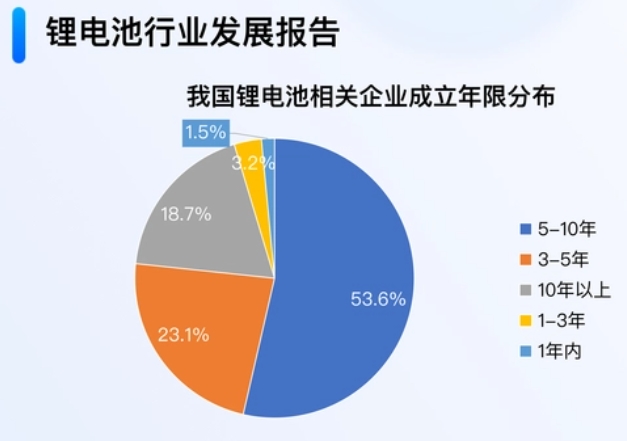

据了解,目前,我国布局锂电池的企业数量相当可观。根据企查查等数据来源显示,我国现存的锂电池相关企业数量达到了2.5万家。成立年限在5年至10年之间的占比最高,达到了53.6%,其次是成立年限在3年至5年的企业,占比为23.1%。

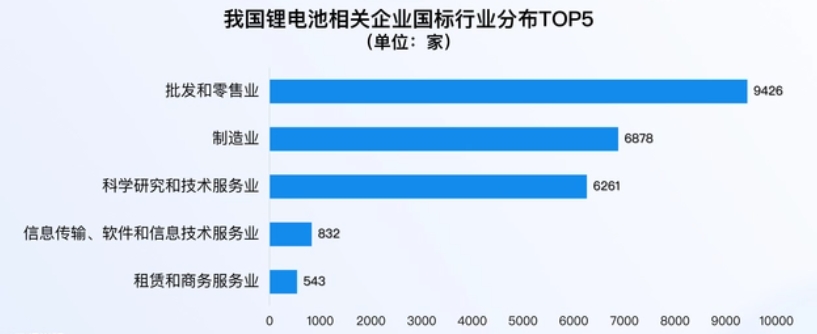

在行业分布上,归属科学研究和技术服务业的相关企业占比达24.7%,这表明有大量的企业在致力于锂电池技术的研发和创新。此外,归属批发和零售业的企业最多,有9426家,占比37.1%,归属制造业的企业有6878家,占比27.1%。

从上市公司的角度来看,我国A股动力电池板块的上市公司中,有多家公司在锂电池领域有着深厚的布局和显著的业绩。宁德时代、国轩高科、亿纬锂能、欣旺达等企业都是锂电池行业的佼佼者,在技术研发、市场拓展以及产业链整合等方面都取得了显著的成果。