作者|周蓉

编辑|天宇

前几天,当一只Labubu拍出108万元天价的消息传来,整个潮玩行业又一次沸腾了。魅力席卷全球的Labubu,不仅直接推动泡泡玛特市值再创新高,成功突破3000亿+元大关,也让更多潮玩品类商家对未来充满信心。

这不5月22日,另一头部潮玩品牌52TOYS所属公司乐自天成,就向港交所递交了上市招股书,并极有可能成为“下一个泡泡玛特”。

增长与亏损并存

52TOYS的故事,要从2015年说起。

创始人陈威学设计出身,是个十足的手办迷。毕业后做起了国外玩具品牌的代理商,将日本万代等国际知名品牌引入国内。

没多久,陈威意识到给品牌打工的生意不够长久,于是他萌生了自己创业的想法,方向正是他熟悉的涵盖潮玩、手办等的玩具收藏公司。

2015年5月,他与《三国杀》的联合创始人黄今一拍即合,开始了52TOYS的创业之路。

与众多创业故事相似,52TOYS的开局也并不顺利。彼时潮玩行业在中国尚未兴起,泡泡玛特王府井APM旗舰店刚刚开业,单店年亏损约260万元。

转机发生在2017年7月,澳银资本相信随着二次元群体的壮大,未来IP衍生品的市场会越来越大,给了他们1500万的独家投资。

随后,启明创投、知春资本、三千资本等企业看准了未来潮玩行业会兴起,带来了多笔投资。

在此次来到港交所大门之前,52TOYS已经完成了C+轮融资,股东包括中金资本、前海母基金等。

图片来源:52TOYS微博

根据乐自天成招股书内容,2024年,52TOYS实现营收6.3亿元,同比增长30.65%,显示出其在市场中的增长潜力。

其中,玩具销售是52TOYS主要收入来源,其中公司授权IP产品销售额为4.06亿元,占总收入比例为64.5%,较2022年的50.2%有明显提升;自有IP产品销售额为1.54亿元,占比为24.5%,较2022年的28.5%有所下滑。

不过,与同行泡泡玛特相比,52TOYS的财务表现还是略显逊色。招股书显示,2024年,52TOYS经调整后净利润为3201.3万元,同期,泡泡玛特调整后净利润却高达34亿元人民币,是52TOYS的106倍。

值得注意的是,若只看归母净利润数据,52TOYS在2024年实则亏损了近1.22亿元。而且2022年至2024年,52TOYS营收增长的同时,亏损缺口却在不断扩大,净亏损分别为170.8万元、7193.4万元和1.22亿元,三年累计亏损近2亿元,公司的亏损率也从2022年的0.4%,攀升至2024年的19.3%,呈现出“增收不增利”的态势。

而造成52TOYS亏损的原因,主要是高昂的销售成本和运营费用。招股书显示,2024年,公司销售成本为3.79亿元,占比超同年收入的六成。

其中,IP授权成本较2023年几乎翻倍,主因为授权IP特许权使用费和2024年订立新IP授权协议。

单从营收规模来看,52TOYS的年营收虽然在行业内排名第三,但与泡泡玛特、布鲁可等品牌相比,仍然有不小的差距。

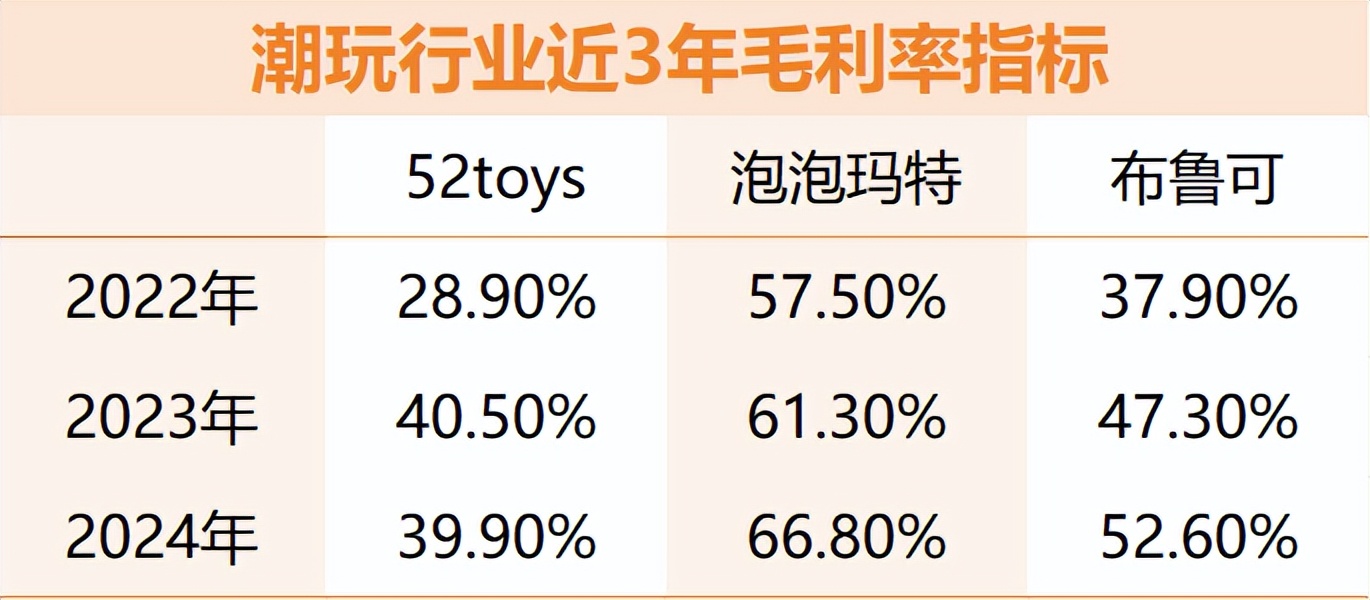

毛利率方面,52TOYS同样处于落后的位置。

这种差距主要源于其对授权IP的过度依赖,导致在IP运营上缺乏核心竞争力。

此外,乐自天成还在招股书中直言,公司面临着存货管理的风险。

截至2022年、2023年和2024年末,公司的存货分别为1.237亿元、8440万元及1.544亿元。存货周转天数方面,2022年为150天,2023年为132天,2024年为115天,该数据虽逐年降低,但仍高于泡泡玛特(102天)和布鲁可(62天)。

两头不靠的生存挑战

在潮玩行业,IP和销售渠道,或许是品牌最重要的核心资产。

52TOYS作为中国第三大潮玩品牌,拥有35个自有IP和80个授权IP,不过其IP运营也面临一些挑战,如自有IP影响力不足、授权IP依赖度高、渠道控制力弱等。

52TOYS的IP战略以“IP中枢”为核心,试图通过自有IP与授权IP的双轮驱动,实现品牌多元化。

目前,52TOYS自有IP包括NOOK、Sleep、Lilith及CiCiLu等,但这些IP的市场表现并不突出。2022年-2024年,这些自有IP的收入占比均不超过三成。

以“猛兽匣BEASTBOX”为例,虽然该系列推出了超160款SKU,但截至2024年末,其累计GMV(成交总额)仅1.9亿元。

相比之下,泡泡玛特的自有IP如Molly、Labubu等,凭借高辨识度和强用户粘性,成为其盈利支柱,2024年7个IP收入均过亿,自有IP收入占比超过70%。

52TOYS的自有IP在形象塑造与叙事体系构建上也存在短板。部分角色设计缺乏独特记忆点,故事内核未能深度契合目标客群的情感诉求。

此外,由于自有IP的孵化周期长、成本高,52TOYS在IP开发上投入巨大,但尚未形成爆款效应。一边是投入高,一边是产出不太理想,这也使得52TOYS目前的IP运营,还有很大的改善和增长空间。

为弥补自有IP的不足,52TOYS大幅增加了授权IP的投入。2024年,其授权IP收入占比高达64.5%。

授权IP撑起企业销售额,短期内有助于快速扩张,但长期来看,一旦形成对授权IP的依赖,或许会削弱品牌的核心竞争力。

首先,授权IP的合作并非独家,这意味着同样的IP形象可能会出现在其他品牌的产品中。例如,52TOYS的蜡笔小新、迪士尼草莓熊等授权IP虽然销量可观,但在名创优品等品牌的门店里,消费者也能买到这些IP的相关产品。

其次,若想拿下比较火的IP,企业往往需要接受高抽成比例,压缩自身盈利空间。2024年,泡泡玛特的IP授权成本占整体营收比例,只有52TOYS的四分之一。较高的授权费用,难免会挤压52TOYS的利润,从而导致其毛利率低于同行。

在销售渠道方面,52TOYS主要依赖经销商。截至2024年末,品牌共有经销商426家。

这种运营模式对经销商存在依赖,虽说在一定程度上让公司的运营成本有所降低,但也有许多不可忽视的弊端。

一方面,经销商作为品牌与消费者之间的“中间层”,信息传递链条较长,市场需求、用户反馈无法及时、准确反馈给品牌方。

这就导致52TOYS难以及时根据终端市场动态调整产品策略,如设计优化、功能迭代、品类拓展等,可能错过市场机会或陷入“闭门造车”的困境。

另一方面,经销商通常同时代理多个品牌产品,忠诚度较低,一旦其他品牌提供更优厚的合作条件,可能随时调整资源倾斜,导致52TOYS渠道流失。

与经销商渠道形成鲜明对比的是,52TOYS的直营门店数量在持续收缩。

2022年末,公司品牌店数量为19家;2023年末,减少至15家;2024年末,进一步缩减至10家。目前,52TOYS更是仅拥有5家品牌店,位于北京、成都、天津及扬州四市。

直营门店的收缩,可能是公司基于成本效益的考虑。但从品牌建设的角度来看,直营门店的减少,有可能会削弱公司对终端市场的掌控力和品牌展示能力。

相比之下,行业内其他品牌在直营门店布局上则更为积极。

泡泡玛特仅在内地市场拥有超400家门店,机器人商店2000+间;名创优品旗下的TOPTOY全球门店数量也超270家。这些品牌通过大规模的门店布局,强化了品牌在市场中的存在感,提升了消费者的购买便利性,从而促进了产品销售和品牌发展。

线上渠道,52TOYS虽然有所增长,但并未充分利用抖音等兴趣电商平台的增长红利,形成有效的用户增长路径。

破局之路在何方

尽管52TOYS在IP与渠道方面仍面临诸多挑战,但通过影视化合作、加速出海布局和产品创新,52TOYS正在探索一条差异化的发展道路。

首先,52TOYS通过影视IP衍生品的开发与销售,试图挖掘优质电影IP,打造具有市场竞争力的衍生品。

这一策略在欧美市场已被证明有效。而在中国市场,随着《哪吒》等国产动画电影的成功,衍生品市场也展现出巨大潜力。

2024年,52TOYS获万达电影旗下全资子公司影时光及上海儒意投资1.44亿元。

这一合作不仅为52TOYS提供了更多优质影视IP的授权机会,还为其打开了影院渠道销售的新场景。

比如,与《流浪地球2》合作推出“BenBen”“550W”等变形机甲玩具;与《星际宝贝史迪奇》合作推出了“史迪奇暖粉系列”。

借热门影视IP强大影响力,可以吸引大量粉丝关注,像“笨笨”变形玩具借电影热度,众筹金额远超预期,帮助52TOYS迅速打开知名度。

同时,和热门IP合作能让玩具带不同风格,像科幻机甲吸引男生,萌系史迪奇覆盖女生和小孩群体,靠个性风格拉来更多新顾客。

然而,这种合作模式也存在一定的风险。

一方面,自家原创产品难打响;另一方面,合作IP风格跨度大,产品一会儿硬核机甲、一会儿软萌可爱,用户记不住核心特色,容易觉得什么都卖但没有招牌的,长期难攒忠实粉丝。

除了影视合作,出海也是52TOYS寻求增长的重要战略方向。

52TOYS自2017年起布局海外市场,目前已进入日本、东南亚、澳大利亚等多个市场。

2023年12月,52TOYS在泰国高端商场TheEmphere开设首家海外实体店,标志着其在东南亚市场的进一步拓展。

从市场数据来看,52TOYS的海外业务增长迅速。

自2017年进入日本市场后,其原创IP猛兽匣凭借高设计门槛迅速打开局面,2024年日本市场GMV同比增长三倍。

通过亚马逊、TikTok等跨境电商平台,品牌在东南亚、北美构建起覆盖16国的销售网络,海外收入三年复合增长率超100%。

不过,52TOYS的海外扩张并非一帆风顺。

一方面,其海外渠道的控制力较弱,经销商数量虽达90家,但品牌影响力有限。

52TOYS的出海策略以代理和经销为主,与泡泡玛特类似,但由于其IP资源和品牌影响力仍处于起步阶段。

相比之下,TOPTOY等品牌在欧美市场的布局更为成熟,52TOYS的出海速度和IP资源禀赋仍有差距。

另一方面,不同国家的消费者偏好和文化背景差异较大,52TOYS的IP产品在海外市场的接受度也存在不确定性。

在产品创新方面,52TOYS通过举办原型创作大赛和线下玩具展,促进设计师、厂商和消费者之间的良性互动,提升品牌影响力。

52TOYS的原创IP“猛兽匣BEASTBOX”以中国传统文化中的龙、麒麟形象为创作原型,成功打开日本市场。

品牌还与科幻作家王诺诺合作,打造国内首部融合东方哲学和西方英雄主义的玩具IP小说,增强“猛兽匣”IP的叙事感和吸引力。

此外,52TOYS推出的“超活化”系列和以国宝熊猫为原型的“PandaRoll”等产品,也凭借浓郁的中国元素获得海外玩家的青睐。

未来,随着技术进步、市场细分和消费需求升级,潮玩行业或将迎来更多发展机遇。

AI、智能硬件和数字藏品等新兴技术正在重塑潮玩行业。这些技术不仅提升了产品附加值,也为新玩家提供了差异化竞争的工具。

尽管行业发展带来市场机遇,但品牌面临更高要求。

与行业头部企业相比,52TOYS面临诸多挑战。品牌与泡泡玛特的差距体现在品牌话语权、渠道控制力和盈利模式等方面。

52TOYS的港股上市,不仅是其自身发展历程中的关键一步,更是中国潮玩行业走向成熟的重要标志。

上市后,52TOYS如何在激烈的市场竞争中明确自身定位,成为行业关注重点。

参考资料(3-10个):

1、《52TOYS,下一个泡泡玛特?》.商业评论

2、《52TOYS赴港IPO:年收入不足泡泡玛特5%,亏损连续三年递增,海外市场或成破局关键》.博望财经

3、《不想做“泡泡玛特第二”,52TOYS的IP故事够性感吗?》.连线Insight

4、《被资本们力捧的52TOYS,距离泡泡玛特还差4个labubu》.略大参考

5、《泡泡玛特劲敌,要IPO了》.投中网