独立 稀缺 穿透

根深才能叶茂

作者:闻道

编辑:俊逸

风品:米朵

来源:铑财——铑财研究院

念好合规经、成长经,是一场马拉松。

10月29日,漱玉平民三季报亮相:前三季营收70.8亿元,同比增长8.3%;归母净利-1319万元,同比下降108.1%;扣非归母净利-1561万元,同比下降109.7%。

Wind数据显示,这是该公司2021年7月上市以来首次净利亏损。其中,第三季营收22.6亿元,同比下降0.6%;归母净利-3739万元,同比下降263.8%;扣非归母净利-4093万元,同比下降247.3%。

截止11月7日,上市公司三季报披露已基本落下帷幕。聚焦医药零售业,老百姓前三季度净利6.3亿元,一心堂为2.93亿元,大参林为8.58亿元,益丰药房为11.11亿元。

诚然,市场存量竞争,叠加医疗反腐、行业监管升级,医药零售企业利润空间承压是不争事实,可相比同业上市公司仍能保持较强的盈利能力,漱玉平民的亏态显得有些格格不入。

业绩变脸背后,有哪些更深层次原因?

1

主力门店卷入骗保漩涡

LAOCAI

对于净利大幅下滑,漱玉平民解释称,2024年国家对药品零售连锁企业的监管政策不断加强,同时医保政策的调整,如门诊统筹政策的落地、门诊共济以及个账改革等,对零售药店产生显著影响。

2023年8月,全国医保基金飞行检查正式启动,定点零售药店首次被纳入医保基金飞行检查的范畴。而就在漱玉平民此番亏损变脸前不久,2024年10月15日,医保局官方微信公众号发布了专项飞行检查组8月在哈尔滨市的调查视频。

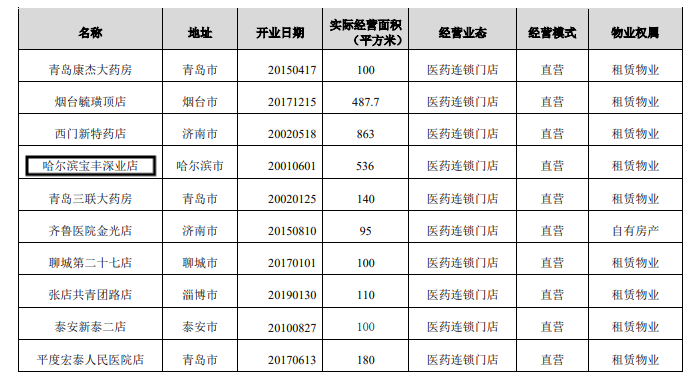

据视频显示,哈尔滨市四家零售药店以手写假处方骗保上亿元,漱玉平民的直营门店哈尔滨宝丰大药房深业店位列其中。其前店长在接受调查时承认,海量手写“特药”处方确实是不合规的,并表示违规行为是公司授意的。

此外,上海医药子公司上药科园旗下药房、思派健康旗下哈尔滨思派大药房也涉及其中,目前相关问题已被移交给当地公安机关处理。

2024半年报截图

最终影响还需时间来作答。能够肯定的是,“翻车”门店是家业绩主力店。2024半年报显示,哈尔滨宝丰大药房深业店位列公司上半年销售额前十直营门店的第4位。此番翻车,将对业绩、商誉等产生多少衍生影响需要审视。

财报显示,哈尔滨宝丰大药房系漱玉平民以1.46亿元投资入股,持股比69%,并由此形成9350.53万元的商誉账面原值。

实际上,这非公司旗下门店首次合规性失守。早在2019年5月,山东省医保局曝光的10起欺诈骗保典型案例中,漱玉平民投资的淄博市齐鲁医药有限公司莲池药店便赫然在列。

2024年6月,济南医疗保险事业中心查实,漱玉平民旗下南湖花苑店,存在用非医保药品或其他药品串换成医保药品,并使用职工基本医疗保险个人账户结算的违约行为,因此,该店被解除医疗保障定点零售药店服务协议。

成长性、合规性均遇利空,公司股东似乎开始失去耐心。9月25日漱玉平民公告,股东阿里健康计划在3个月内减持1207.06万股,占总股本的3%,减持完毕后所持股权比降至5.47%。

漱玉平民招股书显示,2018年6月,阿里健康以4.54亿元认购漱玉平民3408万股,认购价13.33元/股。若以2024年9月25日公告发布当日,公司二级市场收盘价10.09元计算,阿里健康所持股份市值约3.44亿元、浮亏过亿元,属于赔本减持。

好在进入11月以来,受益于大盘回暖,漱玉平民股价增幅明显,11月7日收于16.17元,阿里健康投资也转亏为盈。当日漱玉平民公告称,阿里健康科技于 2024 年 11 月 1 日起至 2024 年 11 月 4 日,已通过集中竞价交易方式减持股份 400万 股,减持比 0.99%;通过大宗交易方式减持 64万 股,减持比 0.16%。合计减持股份 464万 股,减持比合计1.15%。

一波未平一波又起,11月6日晚间,漱玉平民发布公告称,公司持股5%以上股东暨控股股东、实际控制人的一致行动人济南漱玉锦云投资合伙企业、济南漱玉通成投资合伙企业计划在公告发布之日起15个交易日后的3个月内,以集中竞价和/或大宗交易方式共计减持公司股份不超过804.73万股,占公司总股本的2%。借助资本市场股价回暖之际,公司重要股东轮番减持。

行业分析师王婷妍表示,近年来对连锁药店的监管趋严,上市医药零售公司频陷骗保案件,除了增加法律风险,对企业品牌效应也造成不小影响。随着医疗改革步入深水区,释放出强烈合规运营信号,从业者想要行稳致远,必须加强风控建设、摒弃往期的粗放运营,重温风险敬畏。

2

日均店效连降

警惕规模化陷阱

LAOCAI

除了合规性建设亟待加强,2021年上市以来,漱玉平民利润波动较大,盈利稳健度亟待提升。2021年—2023年,公司净利为1.15亿元、2.29亿元、1.33亿元。同期营收为53.22亿元、78.23亿元、91.91亿元。进入2024年,更是一季度、上半年、前三季连续增收不增利。

2021年—2024上半年,相关产品毛利率分别为28.52%、29.72%、28.83%、27.86%、27.44%,整体毛利率保持相对稳定。而同期营业成本为38.04亿元、55.86亿元、65.87亿元、51.53亿元,同比增长17.32%、46.84%、17.91%、12.76%。

在医药业中,销售费是成本费用不容忽视的一环。2021年—2024年3季度,漱玉平民销售费为11.72亿元、16.05亿元、19.61亿元、15.54亿元,同比分别增长25.84%、36.99%、22.20%、11.32%。远高于同期管理费的1.58亿元、2.07亿元、2.97亿元、2.32亿元,而研发费方面,公司上市以来仅2022年一年为5.11万元,其余年份则均为0。

产品毛利保持相对稳定情况下,不难看出销售费的过快增长侵蚀了公司不少利润。对此,公司年报中曾表示,销售费增长主要系报告期门店增加、费用随之增长所致。

截至2024年9月底,漱玉平民共拥有门店8935家,主要分布在山东、辽宁、黑龙江、福建等地区,其中直营门店4398家,加盟门店4537家。已取得“医疗保险定点药店”资格店3885家,占总门店量比89.5%。其中,今年前三季新开门店48家,关闭门店数量89家,并购门店335家。

而2021年底,公司拥有门店3341家,其中,直营门店量2592家。对比前后数据不难发现,漱玉平民近2年多规模增长较快,且加盟店增量远大于直营。

2022年报截图

2023年报截图

2024年半年报截图

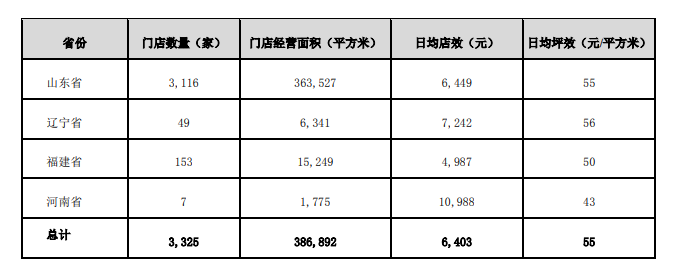

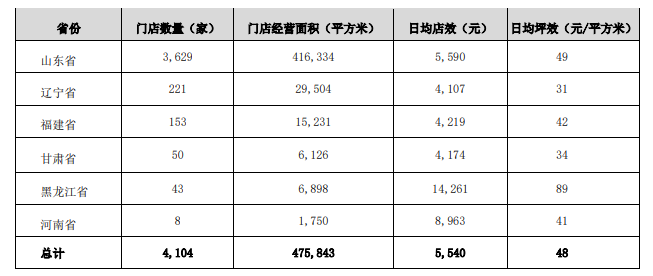

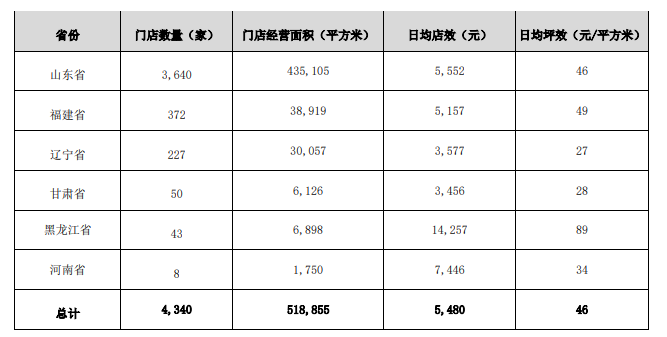

门店大举扩张,让漱玉平民实现了营收不断增长,遗憾的是却没将规模优势转化为多少运营利润。以自营门店日均店效为例,2022年为6403元,2023年降到5540元,2024年上半年进一步滑至5480元。

以辽宁省地区为例,2022年日均店效7242元,门店数规模49家。到了2023年门店规模增至221家,日均店效却大幅缩至4107元,2024上半年进一步滑至3577元。仅仅一年半时间便出现腰斩,规模狂奔之外,发展质量如何?扩张是否过于激进粗放 、有无边际效应、双刃效应的后遗症呢?

值得注意的是,2023年9月25日,漱玉平民发布《漱玉平民大药房连锁股份有限公司重大资产购买报告书(草案)》,拟以总价7.15亿元购买辽宁天士力90%股权、济南平嘉60%股权,以及李杉杉持有的辽宁天士力10%股权。

当年,深交所创业板公司管理部向漱玉平民下发问询函,问题指向其拟购买辽宁天士力100%股权和济南平嘉大药房有限公司60%股权交易,要求说明相关资产评估价值是否合理,未设置业绩承诺和业绩补偿安排的具体原因及合理性,本次交易的资金来源构成等。

不算多苛求。毕竟该地区日均店效的下滑就摆在那里,漱玉平民拟以68倍高溢价一次性“打包”收购辽宁天士力400余家门店的合理性、暗含风险性值得深入探讨。

据第一财经报道,中康药店通系统数据显示,全国关闭药店量,从2024年第一季的6778家,增至第二季度的8792家。国家药监局发布的《药品监督管理统计年度数据(2023年)》显示,截至2023年底,全国持证药店量超66.7万家,比现存新茶饮门店数还多出十余万家。

行业分析师王彦博认为,市场趋于饱和,医药零售企业大力扩店、追求规模效应的同时,需警惕陷入规模化陷阱,导致供过于求、发展质量下降的“后遗症”。说千道万,真正的规模效应,规模只是表面,精细化运营、品牌服务体验才是里子。漱玉平民能否走出规模化反噬,需要表里合一,更加沉心的打磨运营基本功、提升内生动能。

3

扎牢内控篱笆

赚长期的口碑钱

LAOCAI

对于利润较低,漱玉平民认为“四类”药品、保健品等原有优势品类销售结构性占比出现下降,导致毛利率不同程度下滑。

不过,还需指出的是,随着疫情消退,国家对药品零售也从控渠道转为治价格乱象。如2024年1月,国家医保局发布《关于促进同通用名同厂牌药品省际间价格公平诚信、透明均衡的通知》,明确到2024年3月底前,基本消除通用名、厂牌、剂型、规格均相同的药品在省际间的不公平高价、歧视性高价。

梳理往期舆论,在产品售价问题上,漱玉平民曾被质疑价格过高、线上线下不同价。如2022年12月《界面新闻》报道了漱玉平民一支体温计卖38元的情况。2023年12月,《新黄河》针对济南老字号连锁价格偏高进行专门报道,其中漱玉平民被指出产品价格不亲民。再据《济南时报》2023年11月消息,据济南市民反映,漱玉平民同款药线上线下价格差价两倍。以好医生牌50ml康复新液为例,漱玉平民大药房每盒售价43.2元,漱玉平民在部分电商平台旗舰店最低售价仅15.6元。

浏览黑猫投诉,截至2024年11月7日,漱玉平民相关投诉类计64条,数量真心不算多,但多涉及价格不透明、药品过敏、虚假宣传等敏感问题。

诚然,用户千人千面、人人满意并不现实,上述报道只代表过去、上述投诉也或有片面偏颇处。可若结合监管趋势、消费趋势,作为一家“平民”药店,顺势而为、及时查漏补缺、赚长期的口碑钱总没有错。

据Wind,2024年8月最新ESG评级结果显示,漱玉平民的评级结果由BB下调为B。从细分项评分结果看,截至9月30日,漱玉平民在A股8家连锁药店上市公司中ESG评级多项得分垫底。

自2021年上市至今,漱玉平民尚未发布年度ESG报告/社会责任报告。相比之下,益丰药房、老百姓、大参林等头部医药零售头部均披露了ESG相关年度报告。

4

开启一片新蓝海

警钟与号角

LAOCAI

一番梳理,漱玉平民待补短板不算少,上述盈利滑坡也是多种积弊的结果。好在,面对行业竞争加剧,企业正在不断调整经营策略、有韧性成长、开拓新增量的积极一面。

如积极探索引进境外优势品类或海外多元业务模式,随着医药互联网企业迅速崛起,漱玉平民在跨境电商布局迈出了坚实步伐。漱玉跨境购于2023年12月成立,以香港作为国际化战略支点,全资子公司漱玉跨境购(香港)有限公司以及日本的全资子公司令和商事株式会社作为漱玉平民跨境电商业务的载体,满足了中国消费者便捷购买全球医药、保健品、美妆等商品的需求,为国人带来更多元、更品质的消费选择。

公司披露数据显示,目前,漱玉跨境购已与多家海外知名品牌合作、授权,深入产品原产地直采高品质,省去诸多中间环节,直接从原产地运抵国内,从源头杜绝假货,为国内消费者提供一站式跨境购物服务。

海关总署数据显示,2018—2023年我国药品进出口增加值1392.9亿元,年均复合增长率9.28%。其中药品进口增加值1184.2亿元,年均复合增长率10.42%,高于5.0%的同期我国外贸进口年均复合增长率。

显然,漱玉平民正身处一座发展潜力巨大的宝矿。同时三季度末公司货币资金达到13.39亿,同比增长22.65%;经营现金流净额2.4亿元同比增长77.7%,较充裕的现金流为新曲线孵化留出更多腾挪空间,漱玉平民不缺业绩反转、盈利能力改善的抓手。

不过,大市场也强竞争,药品跨界电商同样面临进口种类丰富度不高、物流体系不完善、跨境药品风险性难有效把控、相关法律法规尚需修订完善等痛点。这意味着,想要真正吃透吃精这门生意,还考验漱玉平民的战略定力、运营专业性、专注沉淀心。

此外,截止2024三季度末公司资产负债率75.16%,同比增长3.1个百分点,总负债69.82亿元同比增超8.6%。叠加开文的净利大降转亏,漱玉平民在进击扩容的同时,也要把控好相应风险、重新审视扩店战略,防止业绩继续探底。

人无完人、企无完企,关键是能知耻后勇、哪里跌倒哪里爬起。无论是盈利滑铁卢还是违规被罚,对漱玉平民是一记警钟、一记棒喝、也是一记蜕变的号角。经此波折,能否探索一条质量规模并举、业务更健康更可持续的阳光大道,迎来一个全新自己、更好自己呢?

本文为铑财原创

如需转载请留言