1991年东京银座地价破1亿日元/㎡后,随即泡沫崩塌:

全国住宅均价三年暴跌40%,

六大都市圈商业地产跌幅超65%;

银行坏账率飙升至8%,

超300家房企破产

“买房即亏损”的预期持续笼罩市场二十年。

直到2013年(历经22年),日本房价才逐渐止跌回稳。

为何日本前二十年的救市政策,包括降息10次、注资超万亿日元救房企、放宽土地开发限制,全成“无用功”?

2013年凭什么安倍救市“三支箭”能打破“越救越跌”死循环最终让日本楼市止跌回稳?中国这一轮楼市又该如何才能止跌回稳?

1

日本楼市早期救市无效的3大原因

1991年日本房地产泡沫崩塌,房价开启“自由落体”,下滑超过50%。

最初二十年间,日本央行降息、政府注资救房企、调整土地政策……诸多举措接连出台,为何未能止住跌势?

救市无效原因1

货币政策:短期缓解流动性,但长期却陷入通缩陷阱

日本救楼市,首先是利率调控与零利率政策。

1990年8月至1993年9月,日本央行6次下调贴现率至1.75%,1999年推出全球首个零利率政策。

零利率政策,短期缓解了银行系统流动性危机,但长期效果被通缩预期抵消:

1991-2005年全国住宅地价下跌53%,居民消费率长期低于50%。

尽管1996年经济短暂复苏带动房价小幅上涨,但1997年亚洲金融危机后再次下跌。

其次,面对房地产下行带来的金融风险,日本推进金融机构救助与坏账处置。

1998年《金融再生法》建立金融机构破产框架,2003年向理索纳银行注资使其资本充足率提升至10%以上。但银企深度绑定导致处置拖延:1990-1996年不良率被低估在3%,97年后加速暴露,2001年达峰值8.4%,直到2005年才降至2.4%。

这一过程耗时15年,错失快速出清时机。

救市无效原因2

财政刺激:短期拉动需求,长期透支财政空间

财政救市,日本首先推进的是,大规模基建投资。

1992-2000年推出10轮刺激计划,总规模超150万亿日元,重点投向公共工程,1994年住宅投资额创历史新高。但过度依赖基建导致政府债务率从1990年的68%飙升至2000年的130%,民间投资被挤出。

图:日本90年代公共投资突增,带动政府负债率飙升(嵩山论市)

1995年推出住宅允许房贷利息抵税,刺激1996年房价短暂回升。

1997年财政紧缩政策直接引发经济二次衰退,

1998年日本GDP增速降至-1.1%。

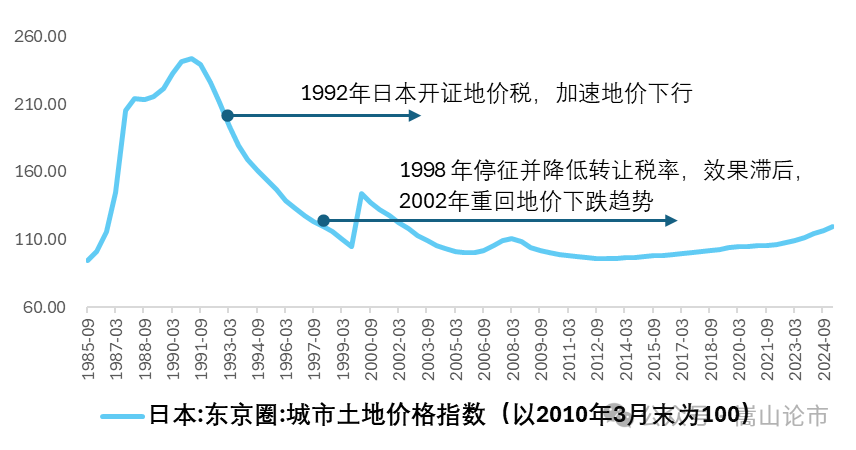

此外,针对严重的土地市场价格波动,日本开始了土地税制调整。

1992年开征地价税(税率0.3%),1998年停征并降低转让税率,但政策滞后且效果矛盾——短期抑制投机,长期因持有成本下降反而推高地价预期。

1991-2005年住宅地价仍下跌53%,显示税收工具未能扭转趋势。

救市无效原因3

土地住房政策:结构性改革滞后

1992年引入地价税,1998年停征并取消特别土地保有税,试图降低持有成本。但政策设计矛盾:固定资产税降低土地价格,转让所得税推高价格,导致土地市场波动性加剧。

1991-2005年住宅地价指数从435点跌至188点。

而城市更新与闲置土地利用方面,日本2003年后停止郊区开发,转向核心区更新(如东京涩谷改造),但1990-2012年政策效果有限:

东京核心区二手公寓价格在2010年代初连续上涨,但非核心区空置率仍超13%。2003年成立不动产安定化基金,购买房企资产提供流动性,但规模仅3000-5000亿日元,难以扭转全局。

综上,日本1991~2012年救市政策失效,主因在于结构性矛盾与政策机制缺陷。

其一,结构性矛盾看,彼时日本人口萎缩,导致适龄购房人口17年减少12%,住房套户比达1.18,供需失衡压制需求。另一方面,房价暴跌引发居民持续降杠杆,2000年代家庭消费率不足50%,陷入“通缩-低消费”循环。

其二,政策机制缺陷看。政策设计上,其他国家在类似危机下,比如美国通过“无追索权贷款”让银行担风险,而日本居民需全额还贷,导致消费复苏滞后20年。

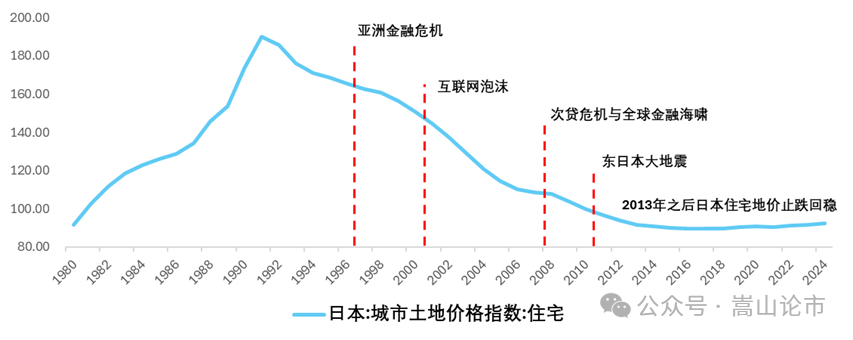

叠加四次外部危机(亚洲金融风暴、互联网泡沫、次贷危机、东日本大地震)持续冲击,政策刺激仅带来短期反弹(每次回升不超5年),1991-2012年全国住宅地价指数从190.2点跌至93点,21年来未改长期下跌趋势,直到2013年之后才逐渐企稳。

图:日本住宅地价指数与四次外部危机

2

2013年安倍救市三大狠招

2013年开始,为何日本房价企稳了?

2013年安倍晋三上台后推出“三支箭”经济政策,为何成为日本房价止跌的真正拐点?宽松货币政策、积极财政政策、结构性改革,这三支箭如何精准“射中”楼市痛点?

狠招1 政策组合的系统性突破:从“头痛医头”到“三位一体”

首先,安倍三支箭的核心,第一支箭,是货币政策的颠覆性创新。

安倍政府推出的量化质化宽松(QQE)与以往政策有本质区别。

第一是规模空前,日本央行资产总额从2012年的140万亿日元膨胀至2020年的700万亿日元,占GDP比重超130%。这一规模远超1990年代的零利率政策,直接压低长期贷款利率至1%左右,显著降低购房成本。

其次,2013年日本央行首次明确设定2%通胀目标,通过购买ETF、国债等风险资产向市场注入流动性,打破了1990年代“宽松但缺乏方向(高压线)”的困境。

在预期管理方面,2013年时任日本央行行长黑田东彦公开承诺“无限量宽松”,扭转了市场对通缩的长期预期。

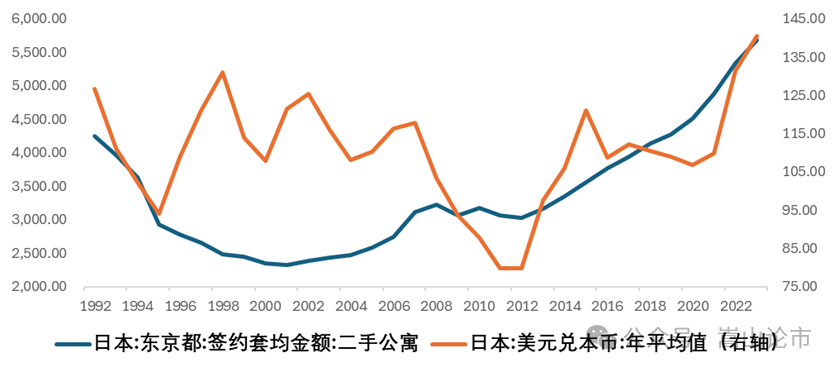

2013年日元对美元贬值25%,刺激外资涌入日本房地产市场,东京市中心20%-40%新公寓由外资购买。看下图

图:2013年日本对美元贬值25%,外资流入推动东京公寓价格大涨

而安倍三支箭的第二支,财政政策的结构性调整。

与1990年代单纯依赖基建的“撒钱式刺激”不同,安倍的财政政策更注重

精准激活需求。

比如在地产领域,新财政刺激,重视购房补贴升级。将购房补贴从30万日元提高至100万日元,并延长房贷利息抵税政策,直接降低购房门槛。2013-2019年,日本新建公寓销售套数增长37%。

2013年后的财政刺激,不像90年代日本推行政府支出建设项目,反而是侧重于企业减税与投资激励。企业所得税从35%降至29.74%,并设立“战略特区”吸引外资。2013-2019年,企业设备投资年均增长3.2%,带动商业地产需求。

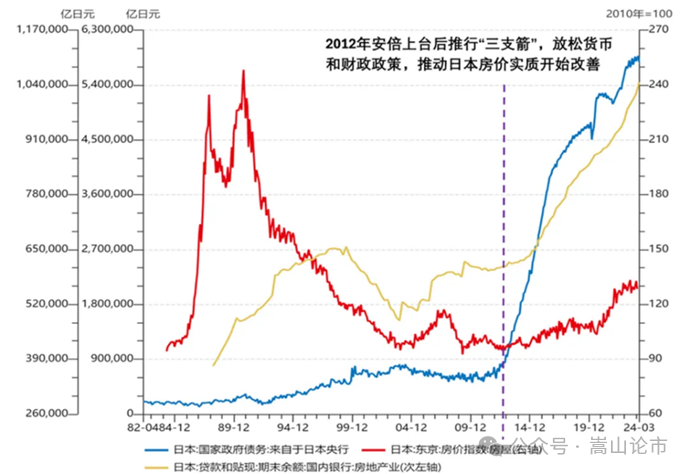

此外,第二支箭财政,与第一支箭货币配合,推动日本实行“财政赤字货币化”,央行持有的政府债券大增,实际投放流动性,商业银行体系对地产的敞口也重回增长,形成整体上房价与资本流动性的良性循环。

图:日本信贷、财政货币协同和房价止跌回稳

图:日本信贷、财政货币协同和房价止跌回稳

第三支箭,安倍的第三支箭直指日本经济的深层病灶。

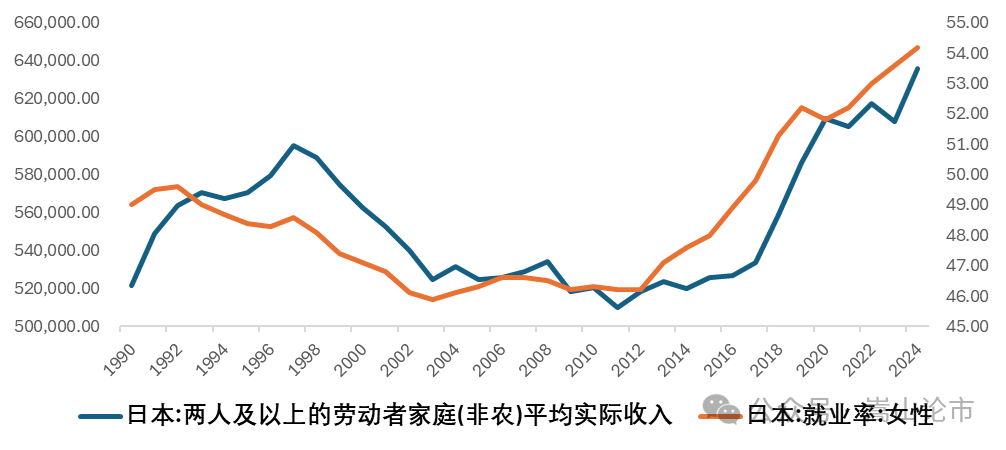

首先是针对重要的生产要素,劳动力。安倍通过“女性经济学”将女性就业率提升,新增劳动力超500万人,形成购房主力群体。东京双职工家庭平均收入从2008年的740万日元增至2021年的1019万日元,推动高端住宅需求。

图:日本家庭收入和女性就业率均在安倍上任后改善

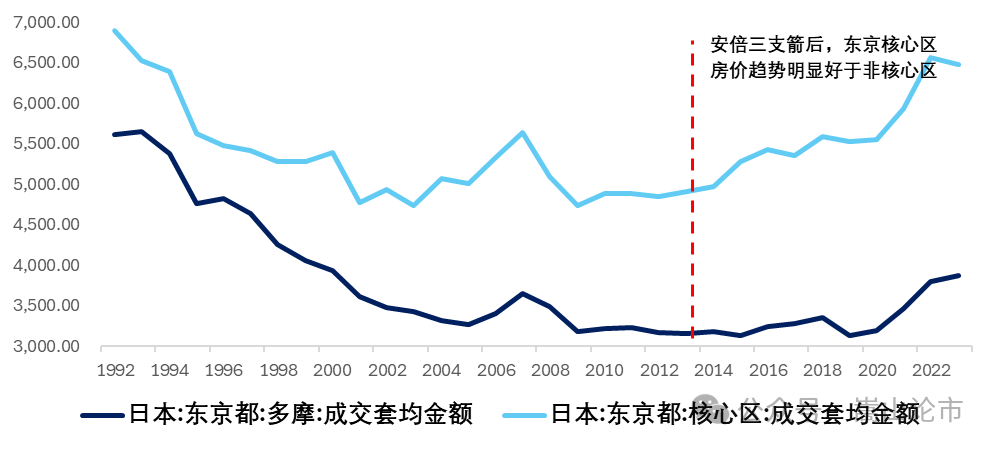

对于土地要素,日本2015年修订《城市再生特别措施法》,允许开发商在核心区容积率提升50%,加速东京涩谷、品川等区域的商业地产开发。2013-2023年,东京核心区二手公寓价格上涨62%,非核心区仅上涨26%。

图:东京核心区与非核心区(多摩)的公寓套均价格变化

而资本要素方面,日本在安倍之后,扩大了对外资的准入,并允许外国人无差别购房,并通过J-REITs(房地产投资信托)吸引国际资本。

2020年代初,东京商业地产外资持有比例超30%,但后续因外资过热出台购地限制,避免市场失控。

狠招2 执行力度的彻底性:从“拖延妥协”到“强势推进”

吸取了90年代的教训,安倍开始推动金融系统的果断出清。

1990年代日本政府因“银企绑定”拖延坏账处置,导致不良率15年才降至2.4%。而安倍政府通过金融再生计划(2003年启动,2013年强化),成立独立机构收购银行不良资产,强制问题银行破产重组。

2013-2016年,主要银行不良率从3.8%降至1.2%,释放信贷空间。推动三菱UFJ、瑞穗等银行合并,增强资本实力,使其可向房企提供长期低息贷款。

此外,安倍三支箭,从来不是孤立的,三支箭良性互动,推动地产止跌回稳。

安倍通过自民党一党独大的政治优势,打破1990年代“政策碎片化”困境。最直接的效果,就是货币政策与财政政策深度绑定。日本央行直接购买政府债券,实现“财政赤字货币化”,2013-2020年央行持有国债占比从11%升至48%。这种“直升机撒钱”模式在1990年代因央行独立性争议未能实施。

图:安倍三支箭良性互动,推动地产止跌回稳

其次,就是地方政府与中央政策统一。

通过《地方创生战略》将东京过剩人口向地方疏散,同时在大阪、福冈等城市设立“国际战略特区”,平衡区域发展。2013-2023年,大阪都市圈房价上涨41%,显著高于1990年代的持续下跌。

当然,安倍时期推动日本房价止跌回稳,也包含了对外部环境的精准利用。

安倍政策恰逢全球流动性宽松周期。美联储2013年启动QE3,日元套利交易活跃,海外资金通过“日债低息借入-日元贬值-投资日本地产”模式获利。

2013-2019年,外资对日本房地产投资额年均增长17%。

2020年东京奥运会筹备刺激基建投资,直接拉动酒店、商业地产需求。2013-2020年,东京酒店客房数增长23%,租金回报率稳定在6%-8%。

狠招3 楼市结构矛盾针对性突破:从“治标不治本”到“供需双修复”

接下来我们更加聚焦日本的地产行业。

安倍2013年左右的政策,首先就瞄准需求端的精准激活。

人口结构对冲方面,通过“外国人新规居住者”政策引入146万外籍劳工,缓解适龄购房人口下降压力。2013-2023年,东京都市圈人口净流入28万人,一定程度对冲全国人口萎缩的影响。

在信心重建方面,QQE推升股市形成“财富效应”(日经指数从2012年底的10395点升至2020年底的27444点)。家庭金融资产中股票占比从18%升至25%,带动消费率从50%回升至55%。

对于地产供给端,安倍政策规避简单的“堆量刺激”,而是注重效率提升。比如日本通过《特定都市再生紧急整备法》允许开发商拆除旧公寓重建高层住宅,东京容积率上限打开。2013-2023年,东京新建公寓套数增长40%,但核心区土地供给仅增2%,实现土地集约化利用(高容积率),推动东京房价上涨。

安倍政策逻辑梳理

安倍政策的成功本质上是通过超常规货币宽松和财政赤字货币化,强行扭转市场预期,为结构性改革争取时间。

其与1990年代政策的根本区别在于:

以货币宽松为杠杆:QQE不仅降低融资成本,更通过资产价格上涨重建企业和家庭资产负债表,打破“资产缩水-债务恶化-消费萎缩”的恶性循环。

以财政政策为支点:从低效基建转向精准需求刺激,通过购房补贴、企业减税等直接激活市场。

以结构性改革为根基:尽管效果有限,但劳动力市场开放、外资引入等措施部分缓解了人口和效率瓶颈。

最终,经过安倍三支箭的政策传导,房价开始止跌回稳。

2013-2023年,全国住宅地价指数从188点升至256点,东京都市圈上涨62%。而金融风险也得到缓解,银行不良率降至1.2%,房企债务违约率从2009年的5.3%降至2020年的1.1%。

3

日本楼市救市成败经验,对中国的启发

日本楼市从暴跌到企稳的轨迹,对当下中国有哪些可复制的经验?

1,日本经验的三大可复制内核

首先是,“财政+货币”的流动性双循环机制。

日本央行通过量化宽松为银行系统注入流动性,而财政政策则支持剥离坏账和鼓励企业设备投资,同时以新增支出带动制造业就业改善。

2022年中国的“保交楼”专项借款、与PSL重启、城中村改造信贷支持,正构建类似流动性闭环:央行提供基础货币,政策性银行定向输血烂尾项目,地方政府盘活存量资产,使冻结的信用链条重新转动。

其次,要分阶段修复资产负债表,进行节奏控制。

日本经验表明,企业端修复先于居民端。

《金融再生法》强制银行计提坏账后,企业通过债转股、资产抛售出清,而家庭资产负债表修复则滞后至2005年后。

当企业裁员潮结束(失业率从2002年5.5%降至2005年4.4%)、薪资恢复正增长,才带动住宅成交量企稳。

中国当前重点在房企债务重组(“金融16条”展期、AMC介入收储),而居民端则需等待青年失业率进一步改善及收入预期改善。

另外,存量需求激活的定向政策设计也很重要。

安倍时期推动的税收刺激和“女性经济学”,刺激多代人购房,使东京圈二手公寓成交逆势增长。中国的“带押过户”、“换房退税”等政策正效仿此路径,但需配套建立跨周期支持工具,防止政策退坡引发需求断层。

2,中国楼市的止跌信号组合:看房价、看融资、看租金

价格指标方面,需要“真实结构穿透”。

70城房价环比转涨仅是表象,关键要观测:

一线城市二手房成交量/挂牌量比值突破25%、核心板块房价企稳、

二三线城市新房去化周期缩短至18个月以内(当前普遍超24个月)。尤其需警惕统计失真:若新房价格因“品质地段竞争”抬高,但郊区项目持续降价,则视为伪复苏。

而判断地产行业止跌回稳,还要观察房企的资产负债表改善,特别是房企的信用风险出清。

融资能力方面,信用债发行不再仅限央国企,民企占比需回升至30%以上;

造血能力方面,重点房企经营性现金流回正(非依赖资产处置),而且筹资性现金流也要回正,恢复地产行业的顺畅借新还旧。

另外,中国楼市止跌回稳,租金资本化率需回归正常区间也是必要条件。

当重点城市住宅租金回报率(年租金/房价)突破2.5%阈值(当前北上深为1.4-1.7%),显示房价已调整至资产收益合理水平。后续租金回报率持续高于国债利率,也是一个好的开始。

小结

安倍三支箭虽然有效,但不是万能灵药

日本楼市的浮沉,本质是一场“政策认知迭代战”。

前二十年,日本误判了“通缩螺旋”的杀伤力——降息没打破“存钱比买房安全”的预期,救房企反而让“僵尸企业”挤占信贷资源;调整土地政策,却忽略了“人口持续流出城市”的供需坍塌。

直到安倍政府意识到:楼市问题从来不是孤立的,而是必须整体绑定“通胀预期、人口活力、金融效率”三大变量同时改善破局。

对中国而言,

其一、日本经验的价值,警惕“政策碎片化”——单独松绑限购、降息,若没解决“居民收入预期”和“房企资产负债表修复”,只会沦为“脉冲式刺激”。

比如对中国而言,当70城房价环比上涨城市突破50个(占比71%)、民营房企债券融资成本降至5%以下、核心城市租金回报率稳定在2.5%以上,三大信号共振之时,才是楼市从“政策托底”转向“市场自驱”的真正拐点。

其二、中国房价止跌回稳之路,也要避免“安倍经济学”式依赖。

比如日本央行资产负债表占GDP超130%,中国若过度依赖“财政赤字货币化”,可能导致2030年政府债务率超过承受范围。

其三,要防止“结构性改革”空转。日本“女性经济学”未能根本解决少子化(总和生育率仍1.3),中国需将“认房不认贷”、“生育补贴与购房挂钩”等政策与人口战略深度绑定。

其四,楼市调整的终点,不是“回到泡沫顶点”,而是“匹配经济新周期”。

当东京房价止跌后,支撑其企稳的早已不是“炒房逻辑”,而是“都市圈产业升级+人口质量提升+金融工具创新”的合力。

这一点,中国也一样!