作者:文雨,编辑:小市妹

自9月底反弹至今,A股已有多个热点板块相继爆发,券商、半导体、军工、低空经济等轮番登场,各领风骚。

事实上,还有一个行业也正在闷声发大财,其未来几年的潜在空间丝毫不亚于上述板块,但近期市场似乎并未给予应有的重视,这个行业就是特高压。

【从发电到输电】

从底层逻辑来看,此轮特高压景气周期是风电和光伏狂飙之后的必然产物。

2022年,国家发改委、国家能源局印发《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》,提出到2030年规划建设总装机455GW的风光基地,其中大部分电力需要通过特高压外送。

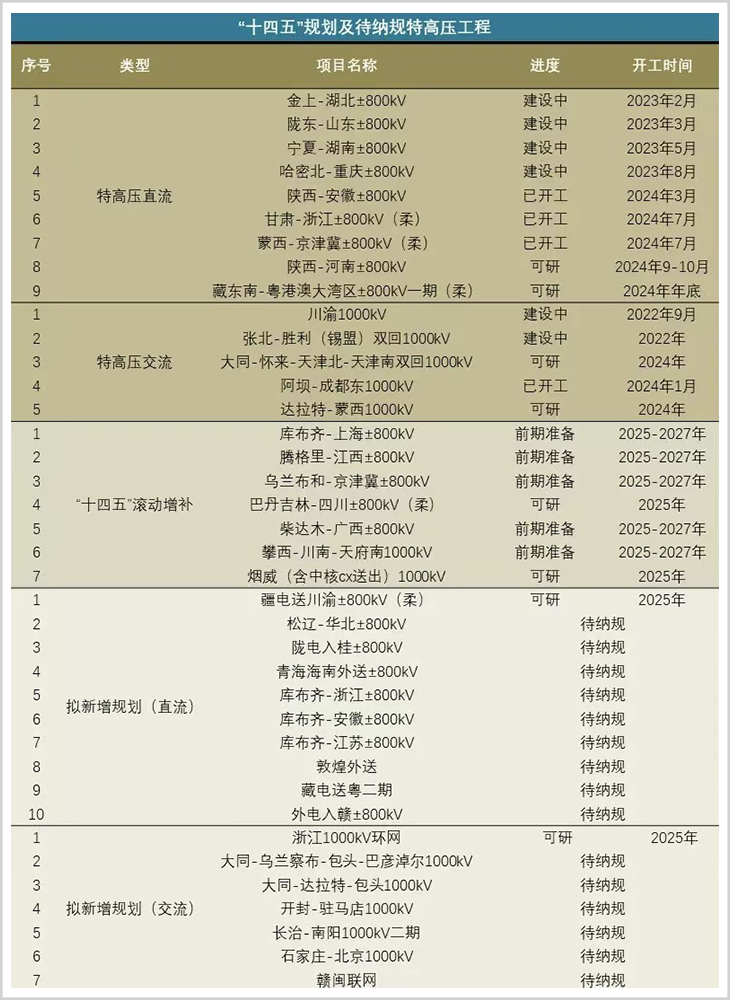

按原计划,“十四五期间”将新增电力外送需求150GW,“十五五期间”将新增165GW,总计315GW。然而截止到今年年初,现存外送通道的送电能力只剩下约40GW尚未利用。

换句话说,从2024年-2030年,整个外送通道缺口达275GW。以单条特高压直流对应10GW风光大基地外送规模来计算,2030年以前还要再建成28条特高压线路,而截至今年5月底,我国之前已累计建成投运的特高压工程加起来也不过才39条(20直19交)。

在《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》中,国家能源局综合司当时给出的目标是,到2025年风电、光伏发电量占比达到16.5%左右。但现实的发展远超计划,到今年上半年,我国风电、光伏发电合计装机已达11.8亿千瓦,约占全国发电总装机的38%,上半年风电太阳能发电量合计为9007亿千瓦时,已经占全部发电量的约20%。

如果风电和光伏继续超预期发展,那特高压的建设规模恐怕也要跟着往上提。

“十三五”期间,国内特高压投资2800亿元,到“十四五”这个数据提升到3800亿,根据东吴证券的测算,“十五五”特高压的总投资额预计将在5000-6000亿。

还有一点值得注意,由于受到疫情影响,“十四五”期间规划的特高压项目有很多都被延宕,今年和明年将是集中开工建设期。

▲图源:新财富

综合所有这些因素,未来5-6年,特高压产业相比上一个周期已经有翻倍的潜力,且产业规模决定了其完全有资格成为市场的一条重要投资主线。

【从估值到业绩】

特高压产业链虽然环节众多,但附加值高的核心环节却并不多。

以金上-湖北±800kV特高压直流线路工程设备与材料招标数据为例,该项目2023年共招标并公示了147.43亿元设备材料,将不直接参与电力传输的铁塔和线路金具排除,仅从分设备招标金额量来看,排名前五的零部件分别为换流变压器(34.8亿)、导地线(19.6亿)、换流阀(13.3亿)、绝缘子(8.0亿)、电容器(5.4亿),占全线路设备总金额的比例为23.6%、13.3%、9.0%、5.4%和3.7%。

这些细分领域基本全部握在大型上市公司手中。

比如变压器主要由特变电工和中国西电霸占,根据国网2020—2023特高压设备招标数据,两家企业换流变压器在特高压直流工程中的市占率分别高达34%和31%;再比如换流阀,国电南瑞在国网2020—2023特高压设备招标中独占换流阀50%的市场,中国西电则拿到21%的份额;此外在导地线领域中天科技和特变电工合计市占率在40%左右,在绝缘子领域创元科技和大连电瓷加起来也有超35%的市场份额。

在整体都有向上机会的情况下,此轮特高压建设周期还有一个重要的结构性变化,就是柔性直流输电技术的普及。

柔性直流输电技术能独立控制有功和无功功率,可四象限运行,能独立实现整流和逆变,在解决远距离、大容量弱交流系统和新能源并网系统方面有独特优势。基于此,柔性直流输电正快速取代传统直流输电,而这一发展路线的转变将直接重塑特高压固有的利益格局。

上文提到过,传统直流输电中主设备投资主要以变压器为主,但柔性直流换流阀价值量巨高,约为同规格常规直流换流阀价格的3-4倍,这使得换流阀在柔性直流输电主设备中的价值占比达到50%以上,直接反超变压器成为新的核心。

2024年10月31日,国网电子商务平台发布第五批特高压设备中标候选人,本批次特高压设备总规模超过87亿元,其中换流阀招标规模达到43.46亿元,几乎已经总招标规模的接近一半。

从具体订单数据来看,这块蛋糕基本被常州博瑞(国电南瑞子公司)、中电普瑞(国电南瑞子公司)、中国西电、许继电气四家均分。很显然,随着换流阀的地位超过变压器,国电南瑞的风头也盖过了特变电工,这也就是为什么后者的股价始终不尽如人意。

任何一个行业,其行情演绎都必然会经历估值驱动和业绩驱动两个阶段,特高压从去年以来持续拉升,目前板块平均PE在30倍左右,如果剔除2014年超级牛市带来的估值扰动,这个数据已经基本回到历史平均估值水平。

所以,接下来行情将主要由业绩驱动,相关上市公司的三季报已经开始兑现,接下来在策略上应该去弱留强,跟踪国网招标数据,主抓业绩弹性大的核心企业,尤其是上述重点提到的国电南瑞、中国西电等企业。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——