本文来源:时代周报 作者:王琦

图片来源:图虫

10月10日晚,聚灿光电(300708.SZ)“打头阵”披露了深市2024年首份三季报。

财报显示,聚灿光电2024年前三季度实现营收20.22亿元,同比增长10.61%;归母净利润为1.60亿元,同比增长107.02%;扣非归母净利润为1.51亿元,同比剧增2408.97%。但是,公司第三季度的归母净利润为4648.66万元,同比减少10.62%。

关于扣非归母净利润巨幅增长的原因,聚灿光电相关人士告诉时代周报记者,“得益于产品售价提升及成本管控得力,2024 年前三季度毛利率为14.10%,同比增加 4.26%,叠加销量增长、费用管控的因素,扣非净利润较上年同期增长1207.35%;受非经常性损益认定标准调整影响,公司收到的设备投资补贴类别发生变化,增加扣非净利润。”

谁曾想,2024年三季报披露次日,即10月11日,聚灿光电股价以下跌13.87%报收10.99元。

图片来源:Wind

上市至今最好三季报

公开资料显示,聚灿光电成立于2010年4月,2017年10月登陆深市A股市场,主营业务为化合物光电半导体材料的研发、生产和销售业务。

聚灿光电披露,公司2024年第三季度实现营收6.89亿元,同比增长9.40%;归母净利润为4648.66万元,同比减少10.62%;扣非归母净利润为4556.79万元,同比增长89.22%。

尽管单季度业绩有所下降,但整体来看,聚灿光电2024年前三季度业绩明显上升,报告期内公司实现营收20.22亿元,同比增长10.61%;归母净利润为1.60亿元,同比增长107.02%;扣非归母净利润为1.51亿元,同比剧增2408.97%。

对于业绩提升的原因,聚灿光电表示,得益于商业活动、文化旅游、大型商演和运动赛事等需求恢复,市场终端需求持续回暖,公司产能释放,销售规模维持稳定。

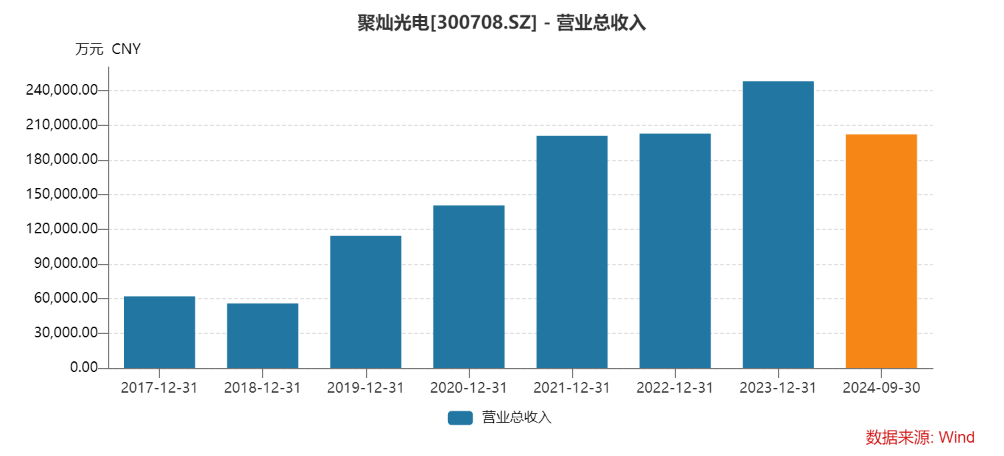

财报显示,2017-2024年聚灿光电的营业收入分别为4.75亿元、3.79亿元、7.88亿元、10.06亿元、14.79亿元、15.41亿元、18.28亿元以及20.22亿元。

图片来源:Wind

营业收入整体持续走高,聚灿光电本次交出了其上市至今业绩最好的三季报。同时,聚灿光电在2024年三季报中称,公司坚持涵盖经营全流程的精细化管理模式,做到研究开发稳定投入,制造成本持续下降,财务费用同比大幅下降。

聚灿光电2024年三季报显示,公司前三季度财务费用为-3173.61万元,同比减少48.69%;管理费用为2771.04万元,同比减少17.37%;销售费用为1295万元,同比增加22.63%。

值得一提的是,因收到的政府补贴增加,公司报告期内其他收益为1250.92万元,同比剧增4137.68%。

应收账款计提有所调整

此前,聚灿光电曾在2023年年报中披露,公司应收账款余额较大,尽管主要应收账款客户为长期客户且具有较强的经营实力,但未来对方经营状况一旦恶化,将会出现应收账款无法收回或无法全部收回的风险。彼时,公司应收账款为4.58亿元。

据2024年三季报,聚灿光电提到“本期应收账款坏账变动”,随之变化的是,公司信用减值损失同比减少215.05%,因此应收账款方面的风险有所减少,资产质量得到提升。截至2024年9月30日,聚灿光电应收账款为4.41亿元,较2023年末减少3.71%。

在采访中,聚灿光电相关人士告诉时代周报记者,“应收账款坏账减少,主要系公司信用管控得力、货款回笼向好、冲回计提的坏账准备,公司 2024 年前三季度销售商品、提供劳务收到的现金23.88亿元远高于营收 20.22亿元。”

资产规模方面,聚灿光电的现金流较2023年年末小幅度减少,截至2024年9月30日,聚灿光电货币资金为16.80亿元、交易性金融资产为4.30亿元,短期借款为7.96亿元、一年内到期的非流动负债为11.63万元。

另外,公司股东持仓发生了一些变化。2024年三季报显示,聚灿光电的前十大股东中有三家股东减持了股份,分别是济南瀚祥投资管理合伙企业(有限合伙)、殷作钊、郑素婵。与此同时,香港中央结算有限公司于报告期内增持了约37.20万股。

时代周报记者还发现,个人股东郑素婵从2024年年初至今已多次减持股份。Wind数据显示,郑素婵于前三季度分别减持4.44万股、189.55万股以及20.16万股,截至2024年9月30日,郑素婵为聚灿光电的第十大股东。

二级市场方面,聚灿光电于9月23日起股价持续走高,然而随着市场整体回调,漂亮的三季报也未能挽救公司股价下跌。截至2024年10月11日收盘,创业板指下跌5.06%,聚灿光电以下跌13.87%报收10.99元,公司市值降至74亿元左右。