上海银行,近来风波烦恼不算少。

据澎湃新闻、金融界等,9月25日,基金圈内流传的一封匿名举报信将其推向舆论中心。该信指控该行在2021年至2023年间虚报超10亿元净利。随着事件持续发酵,9月27日,上海银行对外回应称这些传闻不实,坚称不存在隐藏亏损情况。

及时澄清,平复不少市场信心值得肯定。然当天晚间,上海银行又发布一项诉讼公告,再次将其与“宝能系”纠纷带回公众视野。

这是继2023年10月以来,双方第二次对簿公堂。根据公告,上海银行深圳分行作为原告,针对金融借款合同纠纷向法院提起两起诉讼。被告包括深业物流、宝能地产、宝能置地、宝能投资、宝能控股以及姚振华等。两案涉及金额分别为第一起借款本金34.772亿元和第二起38.99亿元,加上相应利息、逾期违约金及实现债权所产生费用,总计近74亿元。

公告的发布,使该行因踩雷“宝能系”无法收回债务的问题再成焦点,搅动了投资者敏感神经。好在,得益此大盘雄起,上海银行近来股价涨势显著。截至2024年10月15月收于7.81元,市值超1100亿,年内累涨约40%。只是还是那句话,规模越大责任越大,如何不负众多期许,妥善化债、消除外界疑虑以让股价行稳致远,上海银行仍重任在肩头。

1

贷款逾期近百亿

踩雷“宝能系”是与非

首先来看诉讼。

时间回溯到2018年。根据公告,2018年9月和10月上海银行深圳分行通过信托资金投资方式,向深业物流发放15亿元和23亿元的贷款,预定还款日期2021年9月26日和10月18日。这些贷款由深业物流和宝能地产提供房地产抵押担保,宝能置地提供股权质押担保,宝能投资提供连带责任保证担保。起诉日期为止,深业物流还有34.772亿元的本金和利息未偿还。

同年12月,深圳分行再次通过信托投资,向深业物流发放40亿元的贷款,该笔贷款到期日为2022年6月17日。担保措施包括深业物流提供的房地产抵押和租金应收账款质押,宝能地产提供的房地产抵押,以及宝能控股、姚振华、宝能投资提供的连带责任保证担保。到起诉日期为止,深业物流还有38.99亿元的本金和利息未偿还。

由此,上海银行请求法院判决深业物流立即归还上述贷款本金,并支付所有欠款利息、逾期罚金。同时要求法院判决宝能集团对两起案件的全部款项承担连带清偿责任;宝能控股和姚振华对第二笔38.99亿元的贷款中深业物流应支付的全部款项承担连带清偿责任。

实际上,这次公告的两笔贷款还不是全部债务。根据披露,2020年12月,上海银行深圳分行向深圳托吉斯科技有限公司发放25.8亿元贷款,贷款期限三年,到期日为2023年12月24日,由深业物流、宝能集团、托吉斯集团、姚振华等五方提供连带责任担保。深业物流和托吉斯集团还分别与上海银行签订了房地产抵押和借款质押合同。

而贷款发放后,托吉斯未能按照约定偿还本金和利息。2023年10月13日晚,上海银行公告称,深圳分行因与深圳托吉斯、宝能控股及姚振华等的金融借款合同纠纷,向深圳市中级人民法院提起诉讼。涉案金额为借款本金25.8亿元及相应的利息罚息等,总计约28.01亿元。

据2024半年报,该案件已于2024年6月27日进行一审开庭审理,截至报告期末尚未有判决结果。截至目前,上海银行与宝能系间三起诉讼涉案本金已达99.562亿元。

积极追债追偿必须必要,且2021年底上海银行就将本次诉讼所涉两笔授信纳入不良,授信有相应抵质押物、公司也已充分计提了减值准备,预计该诉讼事项不会对本期利润或期后利润产生重大影响。

但毕竟涉案规模近百亿,“踩雷”代价不小,折射的内控风控漏洞仍值该行反思精进。

据界面新闻,2020年初,微信公众号“上海衡源企业”发表徐某公开信,信中指控上海银行和宝能集团合谋侵吞上海衡源所有的百联中环、徐汇滨江项目价值近200亿元的优质资产,且非法套取国有银行265亿元贷款。因徐某是甲A足球俱乐部上海申鑫实控人,在足球界颇有名气,这封公开信一度引起广泛关注。

之后,上海银行在2020年1月10日和12日两次发表声明,称徐某因自身债务问题而散布不实信息,银行已报警处理;同时强调对宝能的授信是正常商业活动,不存违法放贷行为。公告还指出,宝能集团在上海银行信贷余额为214亿元,完全符合监管要求。

2

举报、罚单、诉讼

贵在念好内控经

据蓝鲸财经,9月25日,一封举报信指出,上海银行委托易方达香港管理其境外超100亿元自有资金,并通过两个易方达香港的专户进行分开管理,分别是易方达(香港)精选债券基金(投资金额约70亿元)和易方达(香港)亚洲高收益债券基金(投资金额约30亿元)。由于2021年及2022年境外美元债市剧烈波动,两只基金遭受较大亏损。

该信称,为掩盖重大亏损,易方达香港采取以摊余成本计算为名目,并通过做假账方式调整基金份额净值来进行专户估值报告。同时,上海银行采用这些调节后的假账专户报表进行入账,从而实际上虚增其2021年至2023年的年度净利超10亿元。强调只要对上海银行入账数据以及易方达香港发出的估值报告进行审核,上述情况便可以得到核实。

消息一出,引发舆论较强关注。好在之后,易方达及上海银行双双对此进行了否认、辟谣。不过,这不代表完全无懈可击。审视上海银行海外投资银行平台——上银国际有限公司经营状况似乎并不乐观。

根据财报,自2021年起,上银国际一直处于亏损状态,过去三年半累亏19.33亿港元。如2023年,由于资产减值损失以及部分房地产债券处置,上银国际净亏7.33亿港元。2024上半年主营业务收入为负1.07亿港元,净利亏损6.86亿港元。

此外,上海银行曾因理财业务多次违规行为而受监管部门处罚。如2024年6月,国家金融监督管理总局处罚单显示,上海银行因境外机构重大投资事项未经行政许可,被处80万元罚款;2023年,国家外汇管理局上海市分局公行政处罚决定书显示,对上海银行在结售汇、外币理财、内保外贷、虚增交易量以及外汇市场交易等多个领域的违法违规行为给予警告,并罚款9834.5万元,没收违法所得19.9万元,合计罚没9854.4万元,为当年罚金最高记录。

另外,沪金罚决字〔2023〕52号罚单显示,因未按规定披露理财产品的杠杆水平、开放式公募理财产品持有高流动性资产比例未达5%、公募理财产品持有单只证券的市值超该产品净资产10%,以及违规发行大额存单等共13项违法违规事实。上海银行被责令改正,并总计罚款690万元。

据第一财经,2023年11月,11位平均年龄73岁的受害老人以财产损害赔偿纠纷向法院提起民事诉讼,将上海银行浦三路支行告上法庭。原因是上海银行此前卖给他们的“低风险理财产品”实际是由良卓资产管理的一只私募基金,单人起投金额均超100万元,该品爆雷后不少投资者血本无归。

诚然,理财自身本有风险自担性,罚单也有滞后性、不代表当下情形,可毕竟作为一家知名城商行,频陷风控漏洞质疑不是加分项。尤其在强监管、去风险、高质量发展大势下,如何查漏补缺、强化内控篱笆、风险前置,上海银行仍有一道严肃考题横亘。

3

连续两年半增收不增利

领头羊为啥“掉队”

深入审视业绩面,或也有无奈与急迫。

作为一家立足上海的知名上市银企,2022年以前上海银行在城商行中排名仅次于北京银行,稳居长三角银行“领头羊”。但2022年开始,营收净利都已被江苏银行、宁波银行超越。2024上半年A股城商行中,江苏银行、北京银行、宁波银行营收净利排名前三,上海银行位居第四。

深入业务面,2016年以前,上海银行零售贷款主要以按揭贷款为主。2016年胡友联接任行长后,开始将业务重心转向消费贷和零售业务,逐渐取代住房按揭贷款,成为主要零售贷款来源。截至2019年,上海银行消费贷款规模显著增长,从2016年277亿元增至1751亿元,增幅高达5.32倍,消费贷款规模排名位列A股城商行榜首,被誉“消费贷款之王”。

然2020年以来,互联网金融受到严格监管,蚂蚁金服IPO暂停,叠加当年朱健接任行长,上海银行重新审视并调整了战略方向,决定将重心转回到对公业务。消费贷款规模随之逐步缩减,2020年个人消费贷款业务下降近10%。此后逐渐被江苏银行、宁波银行、南京银行、北京银行超越。据财报,2020-2024年期间,上海银行个人消费贷款余额从1583.7亿元降至1035.67亿元,“消费贷之王”光环不再。

整体业绩也出现萎靡迹象。2020年营收507.46亿元、净利208.85亿元同比增长1.9%、2.89%,较上年同期的双位数增速明显放缓。好在2021年营收562.3亿元、净利220.42亿元同比增长10.8%、5.54%,然2022年至2024上半年营收531.1亿元、505.6亿元、262.5亿元,同比下滑5.54%、4.80%和0.43%;归母净利222.8亿、225.4亿、129.7亿,同比增长1.08%、1.19%和1.04%。

连续两年半营收下滑,净利微增,给了江苏银行、宁波银行反超机会,上海银行曾经的“长三角银行领头羊”地位不保。以2024上半年为例,江苏银行营收416.25亿元,同比增长7.16%;宁波银行营收344.37亿元,同比增幅7.13%,唯有上海银行“拉胯”,营收262.5亿元同比下滑0.43%,升降之间与前两者差距再度加大。即便放眼15家长三角上市银行,成长掉队之态也同样明显,是唯一一家营收下滑者,净利增速仅高于沪农商行,排名倒数第二。曾经的领头羊何以至此?

细分收入结构,主要依靠利息净收入和非利息净收入。2024上半年,上海银行利息净收入161.75亿元,同比下降10.78%。非利息净收入100.72亿,同比增长22.38%。净息差下滑0.21%至1.19%,在15家长三角上市银行中排名倒数第一。在42家A股上市银行中排名倒数第二,仅略高于厦门银行的1.14%,远落后于我国商业银行1.54%的整体均值。

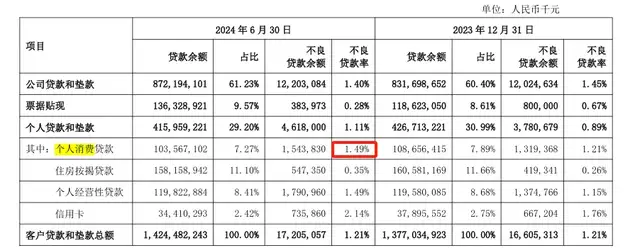

另值一提的是,尽管消费贷款规模回落,一些“后遗症”仍困扰该行,比如不良贷款率上升和信贷减值损失。

以2024上半年为例,个人消费贷不良率1.49%,较上年末增长0.28个百分点,仅次于信用卡不良率,比率明显高于按揭贷款的0.35%,与经营贷不良率持平,且该数据2016年时还为0.35%。受此影响,2024上半年上海银行不良率1.21%,虽同比下降0.01个百分点,但在15家长三角上市银行中排名倒数第一。

4

八年分红超450亿

呼唤更多消积弊展新颜

当然,人无完人企无完企。认清问题槽点之余,上海银行一些亮点同样不容忽视。

上半年,该行坚持战略引领,贯彻落实中央决策部署,做好金融“五篇大文章”,积极助力上海“五个中心”建设,加快转型发展和结构优化,提高服务实体经济质效,推进数字化建设,加强风险管理。

科技金融方面,持续聚焦园区生态服务和新质生产力相关行业经营,加快科技专营机构梯度培育,落实上海市政府关于提升“2+2+(3+6)+(4+5)”现代化产业体系高端化、智能化、绿色化、融合化发展水平要求。报告期内,科技型企业贷款投放金额927.15亿元,同比增长34.31%。科技型企业贷款余额1535.25亿元,较上年末增长9.41%。

绿色金融方面,完善ESG风险管理机制与能力建设,提升应对环境与气候风险能力。报告期内,绿色贷款投放金额476.21亿元,同比增长8.61%。2024上半年末绿色贷款余额1,163.31亿元,较上年末增长12.55%。

普惠金融方面,普惠型贷款余额1576.91亿元,较上年末增长7.82%;制造业贷款方面,贷款投放金额551.58亿元,同比增长4.31%,制造业贷款余额1,020.62 亿元,较上年末增长10.03%。

截至2024上半年末,上海银行总资产3.223万亿元,较上年末增长4.47%,仅次于江苏银行为例长三角上市行第二。持续优化信贷结构,加大科技、普惠、绿色金融等重点领域投放力度,同期客户贷款和垫款总额14244.82亿元,较上年末增长3.45%;存款总额17501.62亿元,较上年末增长6.71%。

同时,积极回报投资者,9月29日,上海银行宣布2024年中期利润分配方案。计划向所有普通股股东每10股派发现金股利2.80元(含税)。基于2024年6月末的普通股总股本计算,预计总共派发的现金股利约达39.78亿元(含税)。

拉长时间线,2016年上市以来,上海银行八年内累计向普通股股东派发现金分红总额达450.66亿元。分红金额已超当年上市融资额四倍,且每年现金分红比都维持在25%以上,较好践行了回报投资者、发展利益同享的上市精神。

助力实体、回馈投资者,上海银行的责任担当之态值得点赞。考量在于,无论分红还是赋能实体,盈利能力稳健是前提。连续两年半增收不增利,当前上海银行盈利水平已不复从前。叠加开文的追债诉讼烦恼,外界的担忧质疑亦有良苦用心。

当然,长远计,企业发展鲜有一马平川,发现问题克服问题螺旋曲线向上才是常态。

不破不立、破而后立。如何穿越风波,消积弊展新颜,击碎掉队颓态,重塑“长三角银行领头羊”光环,上海银行需要更多准变精变力变。

本文为首财原创