观点指数 规模与营收双增,租赁企业各具禀赋 今年上半年,9家租赁企业合计营收134.4亿元,半年度收入从7198万元到58.13亿元不等,企业间存在较大的差距。其中,自如、相寓、万科泊寓以及龙湖冠寓半年度收入均超10亿元,稳居行业头部。

租赁住房REITs迎新进展,中金厦门安居REIT加入扩募行列 招商蛇口租赁住房REIT完成网下询价。最终确定项目的发售价格为2.727元/份,发行基金份额总额为5亿份,预计募集资金13.635亿元。与此同时,已上市的保租房REITs正积极开展扩募工作,住房租赁领域已形成首发+扩募双轮驱动的发展新局面。

积极推进收储工作,重点城市住宅挂牌租金趋稳 住建部表示,积极推进收购已建成的存量商品房用作保障性住房工作,推动条件成熟的项目加快完成收购,及时配租、配售。随着毕业季租房热潮逐渐消退,重点城市租房需求释放减缓,租房市场挂牌租金稳中微降。

规模与营收双增,租赁企业各具禀赋

近期,不少企业披露了2024年中期业绩,其中住房租赁业务表现可圈可点。

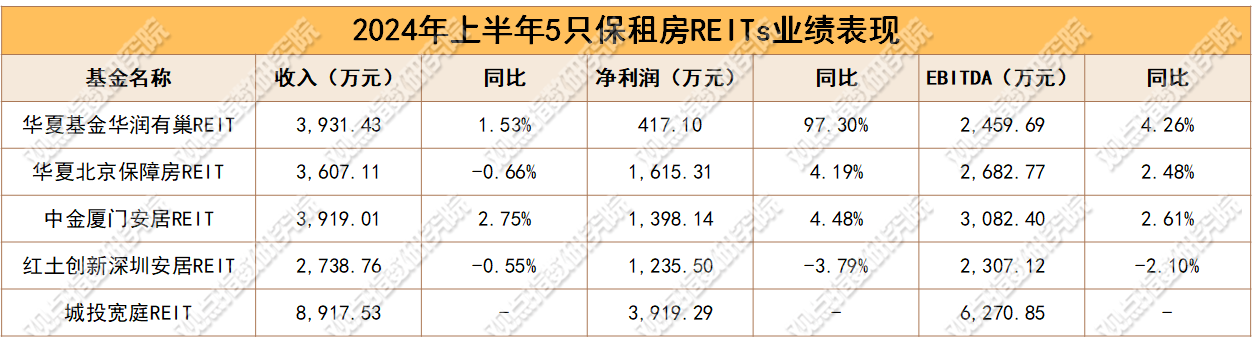

数据来源:企业公告,观点指数整理

注:城投宽庭半年度收入为湾谷社区、浦江社区及九星社区租金收入总和

自如收入取贝壳财报中房屋租赁服务净收入

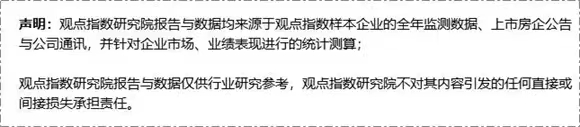

从已披露运营数据的租赁企业来看,今年上半年,图表中提及的9家租赁企业合计营收为134.4亿元,企业半年度收入从7198万元到58.13亿元不等,创收上存在较大的差距。其中,自如、相寓、万科泊寓以及龙湖冠寓半年度收入均超10亿元,稳居行业头部。上半年租赁企业营收增长可观,涨幅从3.5%到176.68%不等。其中,自如、相寓、有巢公寓、招商伊敦以及中海长租公寓均实现了两位数的收入同比增长。

凭借规模和运营上的优势,自如以58.13亿元的半年度收入居首,同比上涨176.68%。贝壳最新财报指出,房屋租赁服务增长迅速,收入主要来自省心租模式。截至二季度末,省心租在管房源规模超过30万套,去年同期为超12万套。与此同时,集中式长租公寓在管房源已超1.4万套,去年同期为7000余套。

观点指数认为,上半年租赁企业营收的增长与积极推动门店入市不无关系,新项目新产品持续推动有效提振了租赁企业的创收。

如前文所述,自如旗下省心租模式和在管集中式房源持续增长,这些构建起自如收入稳步增长的基础。

另外,从企业披露的期中成绩可知,上半年招商伊敦新入市7个长租公寓项目,已开业房量增长至3.24万间。

租赁企业新投运的项目带动行业规模稳步上升。从已披露运营数据的租赁企业来看,目前已开业房量超十万间的包括自如、相寓、万科泊寓以及龙湖冠寓,在五万到十万区间的包括乐乎公寓、瓴寓、魔方公寓以及百瑞纪集团,租赁行业规模化效应逐渐成型。

服务式公寓同样有不错的增长。据雅诗阁官微披露,今年上半年,雅诗阁全球RevPAU同比增长6%,在华运营门店数达121家,在营及在建单元数量增长至4.96万套。

与此同时,期内样本企业在项目开业上继续表现积极,企业已开业房量再录得增长。

数据来源:观点指数不完全统计

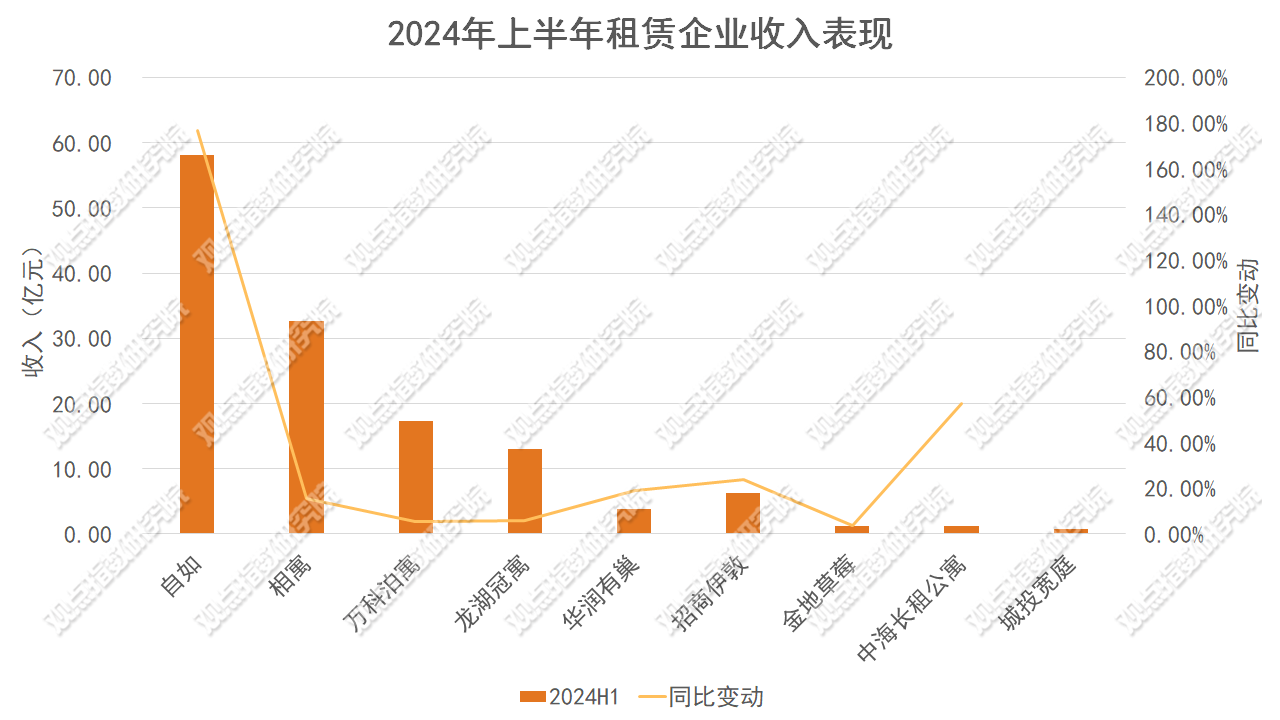

据观点指数不完全统计,报告期内样本企业共计有21个住房租赁产品新开业,对比上个报告期,数量增长明显。其中,保利和寓、上海城方、城家公寓、乐乎公寓、瓴寓、龙湖冠寓、美寓、融通融寓、有巢公寓等多个租赁企业均有新项目面世。

新投运项目的产品类型囊括保租房、人才公寓、白领公寓、酒店公寓、大型租赁社区等,产品结构多元化,为不同人群带来租住新选择。项目体量上,新投运项目以千套以下小体量项目为主,小体量项目基于灵活和适应性强等优势,成为租赁企业实现规模增长的重要支撑。

值得一提的是,市场化租赁企业继续深入布局保租房以及人才公寓产品,瓴寓、有巢公寓、城家等租赁企业均在内。

另外,9月5日,长春超达人才安居置业有限公司与万科泊寓正式签订合资协议,共同打造“翔寓”租赁住宅品牌,运营长春新区保障性租赁住房。项目由泊寓提供运营管理服务,未来运营房源超8000间,首批房源预计将于10月正式开放。

城市分布上,包括北京、大连、广州、杭州、济南、上海、深圳、天津、武汉、长沙以及郑州在内的11个重点城市有新项目入市,其中上海和郑州均有4个,并列成为期内样本企业开店数量最多的城市。

规模之外,运营效率的提升对租赁企业来说同样至关重要。

据企业公开披露的数据,今年上半年,相寓、万科泊寓以及龙湖冠寓等租赁企业出租率均超95%,运营成果显著;另外,招商伊敦开业一年以上长租公寓项目平均出租率达90%,上半年新增投运的深圳壹栈仕林臻邸项目开业3个月的时点出租率已达 100%。

与此同时,万科泊寓、百瑞纪集团等租赁企业在续租率表现上同样值得肯定。

租赁住房REITs迎新进展,中金厦门安居REIT加入扩募行列

从企业期中成绩单不难看出,住房租赁行业发展逐步迈向稳定运营阶段。与此同时,行业金融工具的发展也愈加成熟。

期内,住房租赁领域公募REITs首发端迎来新进展。

8月30日,招商蛇口租赁住房REIT正式获得证监会注册批文,这是“1014号文”发布后首个获批的租赁住房REITs,为住房租赁公募REITs市场注入新活力。值得一提的是,9月12日,招商蛇口租赁住房REIT完成网下询价。

根据发售公告,本项目询价区间为2.485元/份至2.871元/份,所有网下投资者报价的中位数为2.785元/份,加权平均数为2.7927元/份。经审慎考量,最终确定项目的发售价格为2.727元/份,发行基金份额总额为5亿份,预计募集资金13.635亿元。

招商蛇口租赁住房REIT将成为继招商局商业房托、蛇口产园REIT后,招商蛇口的第三个REITs平台,由招商蛇口全资子公司深圳市招商公寓发展有限公司作为原始权益人,运营管理机构为招商蛇口全资子公司深圳招商伊敦酒店及公寓管理有限公司。

项目底层资产包括太子湾项目和林下项目,截至6月底,两个底层资产项目出租率分别为95%和98%,运营成果显著。

另外,万科在住房租赁REITs上同样取得实质性进展。其在2024年中期业绩会中透露,公寓REITs已在申报阶段,已获得相关指导和反馈,标的资产为北京、天津、杭州等地经营表现优秀的保障性租赁住房。此外,万科在2024年半年度报告中披露,建万租赁Pre-REIT基金实现广州项目扩募。

与此同时,已上市的保租房REITs正积极推动扩募工作的开展,住房租赁领域已形成首发+扩募双轮驱动的发展新局面。

继5月华夏北京保障房REIT、华夏基金华润有巢REIT以及红土创新深圳安居REIT陆续发布扩募公告后,中金厦门安居REIT也加入扩募行列。

8月30日,中金基金管理有限公司发布公告,宣布中金厦门安居REIT计划进行扩募,并新购入基础设施项目。拟购入的基础设施项目包括位于厦门市思明区的林边公寓项目和位于厦门市湖里区的仁和公寓项目。

其中,林边公寓项目建筑面积为21254.68平方米,可提供696套保租房;仁和公寓项目建筑面积为68663.30平方米,可提供1993套租赁住房。

另外,已上市的5单保租房REITs产品先后披露了2024年中期报告。整体来看,今年上半年保租房REITs经营业绩稳健,但存在一些分化。

数据来源:基金公告,观点指数整理

收入端,基于规模体量和城市区位优势,城投宽庭REIT上半年收入约8917.53万元,位居首位,其次是华润有巢REIT。另外,华润有巢REIT和中金厦门安居REIT收入同比实现不同程度的增长。

盈利表现上,今年上半年,华润有巢REIT、华夏北京保障房REIT以及中金厦门安居REIT在净利润和EBITDA指标上均有增长,三者净利润同比增长幅度在4.19%到97.3%,EBITDA增长区间为2.48%到4.26%。

整体来看,保租房REITs继续稳健经营,关键财务指标实现正向增长。值得一提的是,市场环境竞争加剧,保租房REITs部分项目面临出租率下滑的挑战。

除此之外,住房租赁行业创新金融工具发展愈加成熟。建设银行最新业绩报告中披露,截至6月底,建信住房租赁基金签约收购项目28个,总资产规模126.93亿元,基金累计出资72.39亿元,可向市场提供长租公寓约2.28万间。

积极推进收储工作,重点城市住宅挂牌租金趋稳

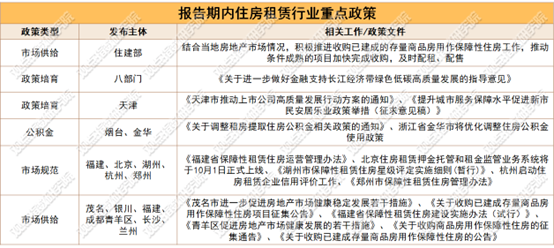

回顾期内中央和地方层面发布的政策文件和相关工作会议,主要聚焦在房源供给、市场规范、政策培育等方面。

数据来源:公开资料,政府官网,观点指数不完全统计

在8月23日举行的“推动高质量发展”系列主题新闻发布会上,住建部表示积极推进收购已建成的存量商品房用作保障性住房,推动条件成熟的项目加快完成收购,及时配租、配售。

根据住建部的部署,据观点指数不完全统计,已有包括深圳、长沙、青岛、银川等多个城市和县城陆续发布相关政策文件,鼓励或要求政府收购已建成存量商品房用作保障性住房。

针对市场规范,北京市将于2024年10月1日正式实施《北京市住房租赁押金托管和租金监管暂行办法》。其中规定,市资金中心主要负责选定银行开立并管理用于押金托管和租金监管的账户,以及系统开发建设等工作。

另外,期内福建省5部门印发了《福建省保障性租赁住房运营管理办法》,涉及发展保租房的市、县的保租房房源出租、使用、退出、监督等运营管理工作,进一步规范了保租房的运营管理。

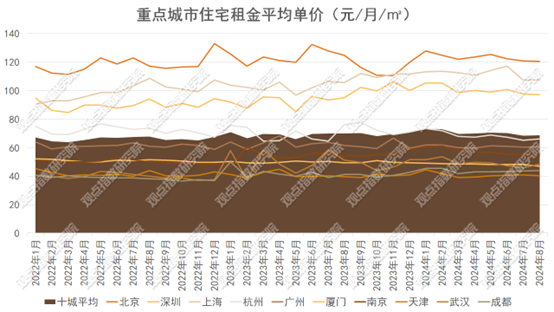

数据来源:全国房价行情网,观点指数整理

租赁市场表现上,8月全国住宅挂牌出租71.2万套,供给量环比下降5.57%,普通公寓挂牌出租1.06万套,环比下降7.83%,业主挂牌积极性出现下滑。

城市租金表现上,报告期(8月)观点指数监测的十城平均住宅挂牌租金为68.57元/月/平方米,环比微涨0.08%,同比下滑1.87%。十城住宅挂牌租金环比变动区间在-2.29%到5.86%之间,其中六成城市挂牌租金环比下滑。

具体来看,一线城市中北京、上海及深圳住宅挂牌租金继续下滑,环比变动区间在-0.39%到-0.03%不等,环比跌幅较7月均有所收窄,广州挂牌租金止跌趋稳,环比微涨0.55%。另外,厦门、南京及天津住宅挂牌租金同样出现环比下滑。

整体来看,随着毕业季租房热潮逐渐消退,重点城市租房需求减缓释放的速度,租房市场挂牌租金稳中微降。