观点网 招商科创孵化器REIT终获上交所通过。

一个月前,招商科创孵化器封闭式基础设施证券投资基金(招商科创孵化器REIT)才对上交所出具的受理意见进行了回复。上交所主要提及的问题聚焦在对于项目预测的未来运营指标,对此,招商科创孵化器REIT对于项目出租率、租金单价、增长率、收缴率等数据进行调减,折现率则未进行变动。

产城园区评论了解到,自2023年二级市场因租赁型REITs项目出租率变动作为导火索触发的二级市场波动后,产业园、仓储物流等租赁型REITs资产审核监管在逐步加强,虽然还有很多影响租赁型REITs二级市场价格波动的因素,包括行业周期、利率环境、发行溢价率等等,但产业结构、出租率是否符合预期,以及项目估值是否压实依旧是招商科创孵化器REIT的未来发展核心要素。

租金与出租率浮动

"若成功上市,这将是全国首个以国家级科技企业孵化器为原始权益人发行的公募REITs项目,将为孵化器行业的可持续发展提供全新样本。未来希望能够打造具有科技创新生态体系的孵化器。"招商科创孵化器REIT获受理后,上海杨浦科技创业中心有限公司总经理谢吉华曾表示,单纯孵化已经远不及科研成果的转化,其目标是将实验室中的样品转化为能够推动产业发展的实际产品,这将成为招商科创孵化器REIT以及杨创未来发展的方向。

据招募说明书封卷版本显示,该REIT基础设施资产包括3处孵化器物理空间,包括上海张江国家自主创新示范区杨浦园内的国定路1号楼、国定路3号楼以及湾谷园B5号楼,3宗底层资产均毗邻杨浦区大创智创新创业示范区、复旦大学邯郸校区和江湾校区。

具体而言,3宗底层资产的运营收入均主要来源于租金收入。其中,国定路1号楼近三年及一期运营收入分别为1446.72万元、949.31万元、1553.59万元以及831.68万元。

从数据来看,报告期内国定路1号楼营业收入呈现小幅波动趋势,2022年度营业收入较前一年度下降,据募集说明书解释,该下降主要与原始权益人于疫情期间落实减租免租政策有关。

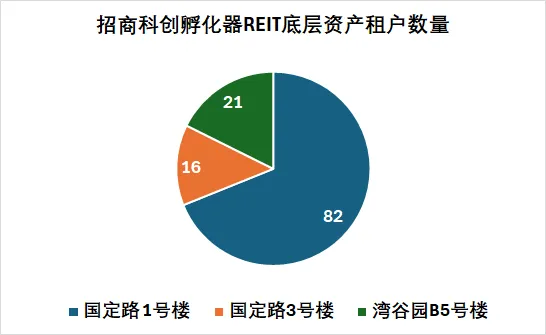

从出租率角度来看,近三年及一期,国定路1号楼时点出租率分别为93.19%、91.14%、90.06%以及91.04%,2022年末以及2023年末国定路1号楼出租率出现小幅下降。截至2024年6月30日,国定路1号楼入驻租户共82家,租户主要分布于专业服务、信息技术等行业;且单家租户租赁面积较小。

截至2024年6月末,国定路1号楼平均租金单价为2.87元/平方米/天,而根据戴德梁行出具的《市场调研报告》,同期杨浦区产业园市场整体平均租金3.81元/天/平方米,稍高于国定路1号楼租金水平。

而国定路3号楼近三年一期运营收入分别为2276.66万元、1921.42万元2893.65万元以及1176.65万元,该项目2022年度运营收入同样较之前一年度有所下降;时点出租率则分别为89.83%、89.83%、94.42%以及81.80%,总体低于国定路1号楼。

截至2024年6月30日,国定路3号楼租户共16家,主要分布于专业服务、信息技术等行业。此外,与国定路1号楼入驻租户相比,国定路3号楼入驻租户租赁期限较长,截至目前大部分仍在租赁有效期内的租户为长期租户。2024年6月末,国定路3号楼平均租金单价为3.57元/平方米/天,单价高于1号楼,但依旧低于同期杨浦区产业园市场整体平均租金。

湾谷园B5号楼近三年及一期运营收入分别为2438.63万元、1978.19万元、2350.28万元以及1226.64万元,其2022年度运营同样较前一年有所下降;其时点出租率分别为99.43%、86.91%、89.04%以及87.29%。截至2024年6月30日,项目租户共21家,主要分布于专业服务、信息技术等行业。湾谷园B5号楼因其孵化加速器载体属性,入驻租户多为稳健运营的较成熟企业,单一租户租赁面积较大。

数据来源:募集说明书、观点指数

从3宗底层资产的租户行业分布来看,专业服务、信息技术、教育科研、事业单位、商务贸易、运输代理面积占比分别为41.79%、38.15%、9.21%、5.8%、4.3%、0.74%。值得注意的是,租户从事虚拟行业占比较大,而该行业易受市场环境或相关政策背景影响,同样也易波及出租率涨跌。

估值下调15.29%背后

在最新的回复中,招商科创孵化器REIT对于首次申报时的多项数据进行了下调。首次申报时,其估值金额为11.837亿,而基于2024年6月30日时点,该估值结果降至10.03亿元,降幅达15.29%。

从调整参数来看,该项目估值的变动主要受资本化率、分派率等核心因素影响:招商科创孵化器REIT还修改了首年年化后资本化率,由4.55%调整至5.02%;首年年化分派率也由4.14%改至4.66%,出租率、租金单价、增长率、收缴率也做出相应调整。

整体而言,招商科创孵化器REIT估值调整幅度不算特别剧烈。据观点新媒体统计,2024年进行估值调整的产业园类REITs共有4单,其中,联东产业园REIT估值下调5.99%,易方达广开产业园REIT估值下降幅度16.03%,博时天津科工产业园REIT估值下调幅度约为15.95%,而华泰南京建邺REIT估值单价下调比例最高,达到30.27%。

招商科创孵化器REIT下调估值,或许在一定程度上调节了发行压力,有助于其增厚资产安全边际,提高项目的抗风险能力。另由市场声音认为,REITs资产估值下调,意味其释放了一定的资产内在价值,以此强调项目的实际投资价值,能够获得较充足的安全垫。

但与此同时,观点新媒体也注意到,招商科创孵化器REIT此次并未下调折现率。

据了解,招商科创孵化器REIT评估时选择同期一年期定期存款利率代替无风险报酬率,即无风险报酬率为1.5%;在确定研发物业风险报酬率时,通过市场上同类物业的平均水平结合实际经验,考虑了投资风险补偿率2.5%、管理负担补偿1.5%、缺乏流动性补偿1%及投资带来的优惠,最终取值为4.5%,得出的估价对象的报酬率为6.0%。

"市场同类产品的折现率与项目所处城市具有一定相关性,其中地处北京、上海、深圳的产业园项目折现率均为6%。"为进一步表明,招商科创孵化器REIT对比了包括华安张江产业园REIT、博时招商蛇口产业园REIT等7只REITs项目的折现率,表示其孵化器产业园运营模式和普通产业园区略有区别,其综合风险略小于普通产业园,故其折现率应略低于普通产业园的折现率。

除估值变动外,上交所还就招商科创孵化器REIT增值率涨幅较大进行问询。产城园区评论获悉,截至2024年6月30日,招商科创孵化器REIT基础设施资产账面价值合计11.39亿元,基础设施资产评估价值10.03亿元,评估结果较账面价值合计减值1.37亿元,减值率12.04%。对此,其表示基础设施资产账面价值和评估值差异主要由评估方法差异导致,此外,考虑到市场环境变化,估值参数选取的差异也导致了部分估值差异。