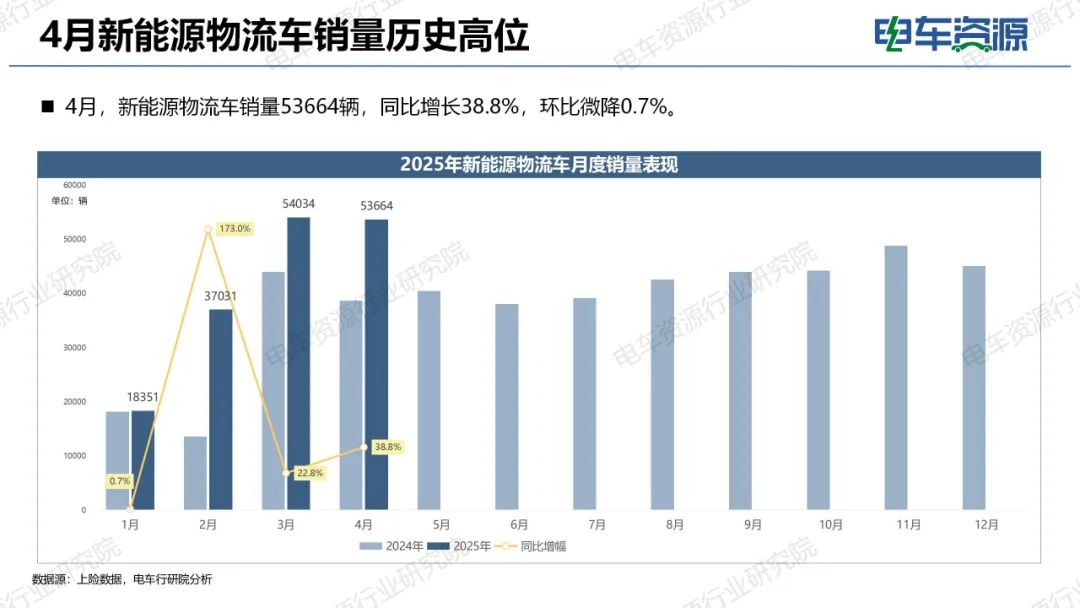

根据电车资源行业研究院数据统计,2025年4月我国新能源物流车(总质量12T以下货运车辆,含明窗版车型,不含专用作业车、皮卡)销量达5.4万辆,持续两个月突破5万辆关卡,开局的良好势头,对于全年新能源物流车市场的60万预期目标注入了强心针。

一方面是市场销量的节节攀升,而另一方面却是市场参与企业的不断喊“难”,尤其以车企喊声最高。这种现象核心来源于整个市场结构性变化带来的改革阵痛。新能源变革,对于上游的核心三电产业链企业来说,是难得的大机遇,面对的是一场争先赛,他们不存在旧产能切换挑战、没有历史性问题的束缚,只需要加速做前行,抓住机遇、把握机遇、扩大优势、锁住优势。

而对于车企来说,这场变革,是挑战比重更高,面对的是一场真正的“淘汰赛”,需要权衡油车与电车之间战略的平衡,需要完成从品牌到研发到生产到营销全体系的变革焕新,更需要解决需求侧对于拥车、用车不断新增还要不断变化的需求,所以呈现出了一面是新能源物流车市场销量节节攀升的乐观预期,另一面却是卖车的车企天天喊难的负面情绪。

可是每一场变革时代,总有胜利者突围,也总会出现过去的强者被时代抛弃。

面对这场变革,身处这场变革,第一步要改变的就是思维,长达70年的卖车思维已经根深蒂固,这种固化的卖车思维会影响到供给端与需求端真正需求的理解偏差或者是认知错位,一切的存在都是有合理需求的,过程中的乱象是因为法规框架的缺失,造成了阶段性的利欲熏心,而客观存在且有成功案例的需求事实,才应该是作为一家成功车企该真正理解和认知的,不是把做一件事的成本与风险永远放置于需求入口前,时代不同,当下的这场变革,比从0到1起家更难,地位、体量、责任这些包袱,可以约束住前行的速度,但不应该模糊掉前行的双眼,切换思维是看清方向的第一步也是最重要的一步。

用变革的眼光看物流车市场正在发生的市场结构性变化。能源结构的变化,这不应该是替代的逻辑,这是一种选择的逻辑,纯电、插混、燃油、天然气、甲醇、氢能等等都是平等的能源类型,对于一位使用物流车一方来说,他可以选择任何一种能源的车辆,他的核心目的是购置成本更低、用车成本更低。我国的物流车市场,是汽车行业中最难干的一块市场,因为场景的复杂、气候环境地理环境多样、产业结构多元、商品品类庞大,物流车的标准化、规模化就很难像乘用车一样突出,小批量多场景是物流车市场的典型特点。最难干的另一面,也给众多的车企提供了更多的生存空间,不是所有企业都有能力做“大而全、全而优”,多能源类型、多场景,用车的选择也一定是多样化的,新能源的变革,给了市场需求端更多的选择,也给了我们车企更多的选择。未来车企的分化,我们认为一定有走规模化路线的小部分车企,他们的职责是将中国商用车新形象引领全球行业发展,也一定有多数车企集中于细分场景做精准赋能、专业制造,在细分场景做大规模,技术升级、成本降低。所以新能源变革,应该是用变革眼光发现自身的能力能干什么、能为变化中的市场赋能什么。

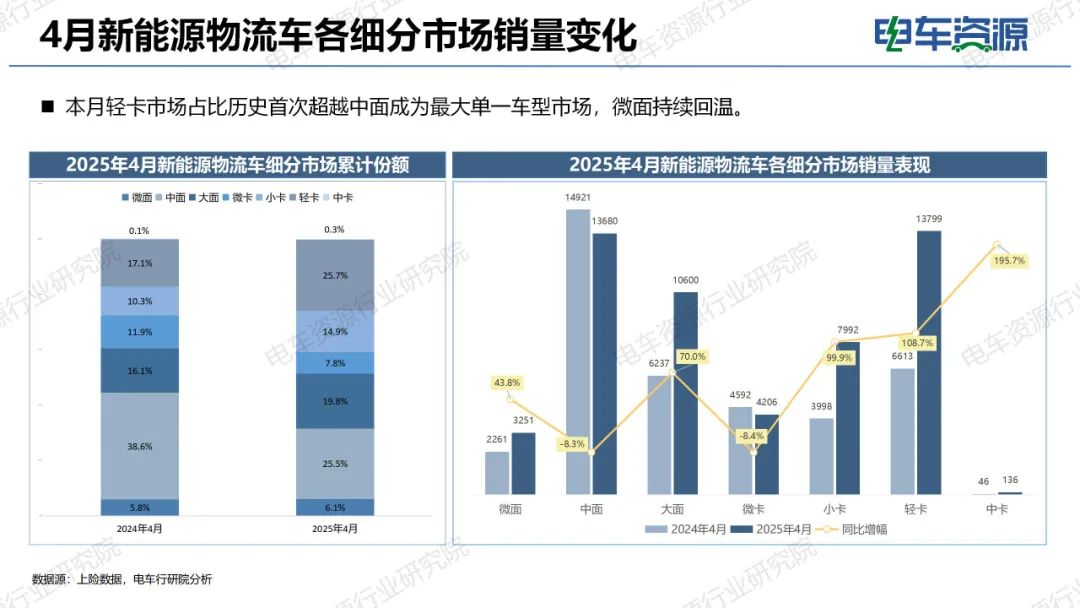

车型结构的变化,已经不止一次提到了新能源时代物流车车型结构正在发生巨大变化。我们将客货两用车与纯货用车合并来看,整个微车(微面+微卡)体量占比绝对是物流车市场最大的,而新能源变革时代,微车市场的占比在快速减少,非常关键的原因是网络货运平台企业的兴起与快速发展,2013~2014年期间,货拉拉、满帮、快狗等一批平台企业成立,他们兴起与我国新能源汽车真正市场化同步,也与数字经济转型同频,所以他们代表的是一种新趋势、新需求,对于车辆的选择与传统C端有极大的差异性,“运营成本”从平台企业端开始被市场理解,大数据模型计算、平台规则指引,更适合平台用车需求的中面车型在新能源时代“出生”并主导多年,吃掉了本该微面车型的空间,而这种“大吃小”的现象,正在向大面转移,卡系车也同样在发生,小卡的高增长与微卡的增长停滞就是案例。不可否认的事实,网络货运平台企业在当下新能源物流车市场中就是有非常重要的价值。

新能源面系与卡系之间结构的变化也是不容忽视的趋势,前几年总说面包车算不上物流车的企业,现在来看,面系车依然是新能源物流车市场的销量主体,而长期来看,城镇化、电商规模化成长等支撑面系车市场可持续增长。新能源卡系车拥有更广大的保有量基盘,多样性特点在卡系车市场表现的更明显,微卡的保有量基盘是C端用户,他们是否需要一辆价格更高、充电时间更长的电车来更换油车呢?!小卡将在平台化趋势下以及场景化趋势下,呈现更多定制化车型,比轻卡购置成本低、比微卡拉得多赚的也多,电动化程度会提升迅速;轻卡将走上一条多元化、价值引领之路,TCO的核心诉求,过往燃油轻卡运营的场景,将重新审视是否需要电动化,经济转型带来的高价值货物运输需求提升、消费水平提升对冷链运输需求提升,带给轻卡更多价值提升空间。

新能源物流车市场的结构性变革,本质是一场从 “规模扩张” 到 “价值深耕” 的产业范式革命。当能源结构的多元选择打破传统替代逻辑,当车型结构的迭代重构场景化竞争壁垒,车企的生存法则已从 “标准化量产” 转向 “精准化赋能”—— 这既是对70年传统造车思维的彻底颠覆,更是一场考验战略定力与创新韧性的终极博弈。

来源:电车资源 袁凯

版权声明:本文版权为电车资源所有,转载请务必注明来源(电车资源)及作者。