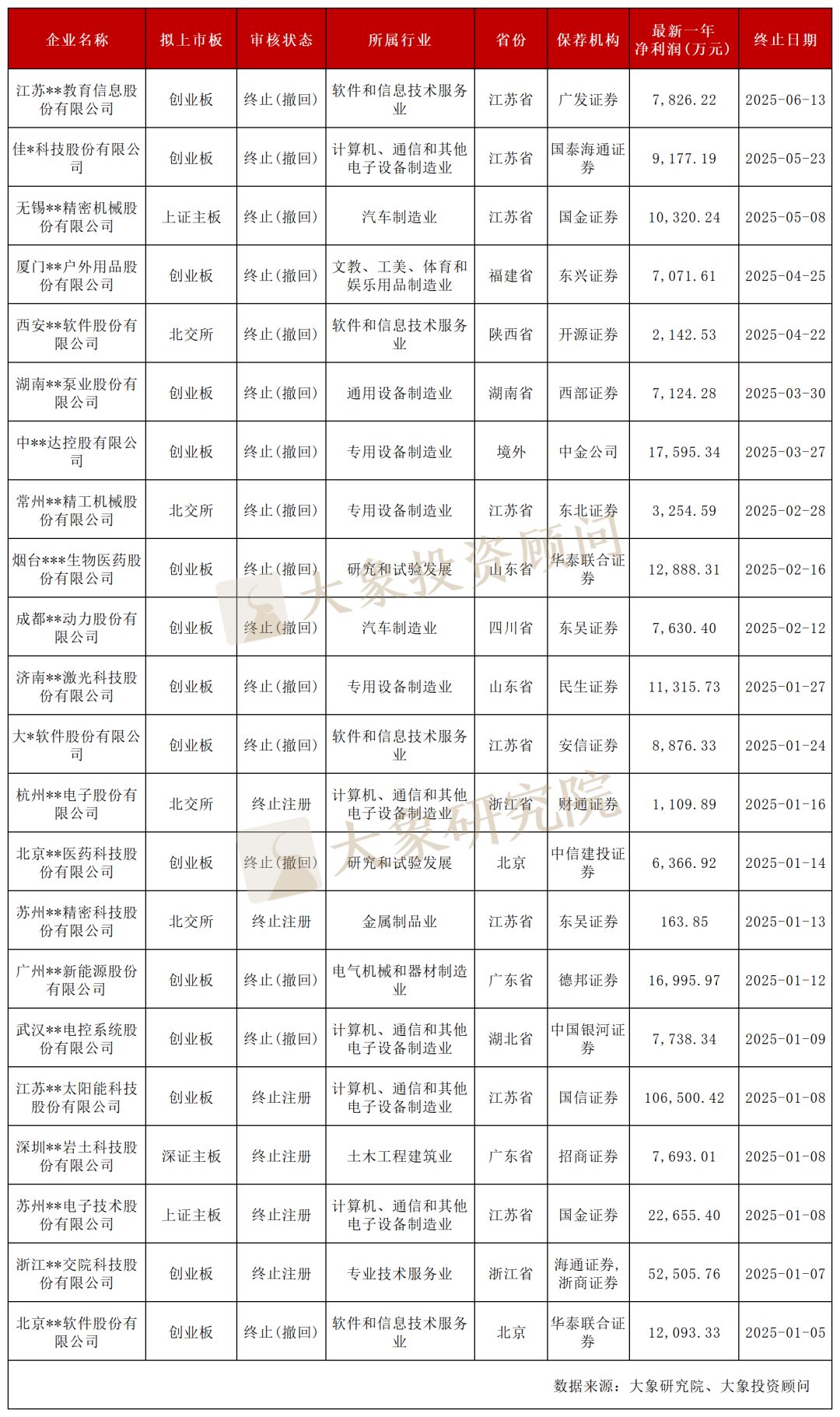

据大象君了解,截至目前,2025年已有22家企业在过会后终止IPO,其中过会后未提交注册即终止的有16家,过会且提交注册后终止注册程序的有6家。

过会后终止企业概况

截至目前,2025年共有22家IPO企业过会后终止,这22家企业具体情况如下:

2、排队时长情况

这22家过会后终止的企业中,创业板IPO企业中集天达控股有限公司排队时间最久,达到1276天,该公司在2021年9月28日申报受理,2023年5月26日上会并获得通过,但在今年3月27日终止。

排队时间最短的是北交所IPO企业杭州**电子股份有限公司,该公司申报材料在2023年6月28日获得受理,仅5个月,在11月30日上会并获得通过,但在今年1月16日终止,从受理到终止相隔568天。

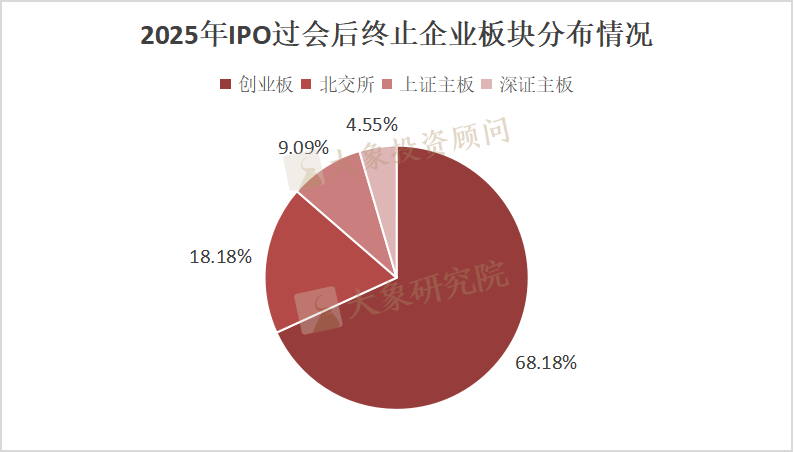

3、省份分布情况

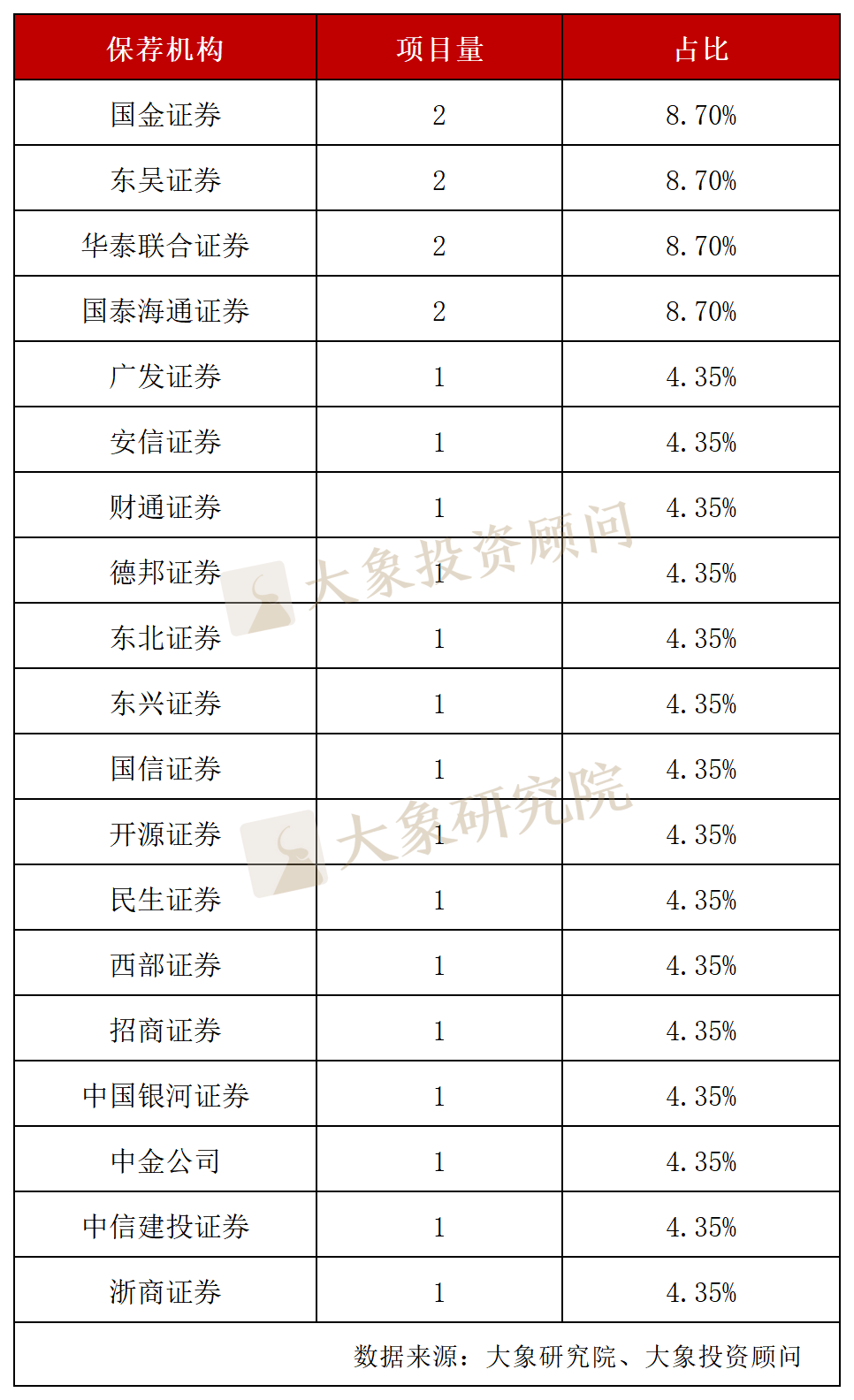

5、从保荐机构情况来看

注:联合保荐拆开计算,各算1单

6、从净利润情况来看

这22家过会后终止的企业最新一年净利润平均值为1.54亿元,最新一年净利润1亿元以上的企业有9家,占比40.91%。

具体情况如下:

业绩下滑屡被问询

从这22家IPO过会后终止的企业问询问题来看,业绩下滑或业务成长性是交易所屡屡问询的问题。

问题二

请发行人:(1)说明2023年1-6月经营业绩与同行业可比公司的比较情况及差异原因,分析业绩下滑是否主要由自身原因导致;(2)结合对应终端产品出货量、终端客户备货情况等,进一步说明2022年收入增长较快的两款主要产品2023年上半年收入下滑的具体原因;结合报告期内主要料号的收入集中度情况、收入波动情况,以及产品通常的生命周期情况、报告期内主要料号的量产销售时间和预计生命周期届满时间等,量化分析主要料号收入波动、生命周期届满等对公司整体业绩的影响,若存在相关风险请补充披露并作重大事项提示;(3)结合具体原因和相关量化分析,补充披露业绩下滑风险及相关重大事项提示。

案例4:常州**精工机械股份有限公司

问题 1.经营业绩稳定性及业绩下滑风险

案例5:江苏**教育信息股份有限公司

问题7. 关于期后业绩

申报材料及审核问询回复显示,2022年1-6月,发行人实现营业收入为8,661.50万元,归属于发行人股东扣除非经常性损益后的净利润为-3,281.91万元。

请发行人:(1)结合期后客户数量和结构变化、对主要客户的销量变化、主要产品售价变化、各类主要成本变化、2022年1-9月主要财务数据以及2022年预计的业绩实现情况(如有)等,充分论证期后业绩是否存在大幅下滑的风险,是否存在重大不确定性。

总 结

在IPO审核趋严的背景下,会有更多企业在多轮问询中被“劝退”,也在提醒IPO排队企业,不要带病申报或心存侥幸心理,唯有练好硬核内功方能在资本市场拥有自己的立足之地。

另一方面,保荐人要切实压实投行“三道防线”责任,一方面要扎实做好上市辅导、尽职调查、核查把关等工作,另一方面要将质控和内核等内控部门对业务前台的制衡作用进一步发挥出来,强化投行业务执业过程的质量管控,真正发挥“看门人”作用。

如需转载,请在文章前注明“版权信息 | 本文来自大象IPO”