作者丨徐风

图片丨图虫创意、东方IC、网络

来源丨市值观察(ID:shizhiguancha)

浦发银行行长一职终于尘埃落定。近期,浦发银行公告称监管部门已核准谢伟的行长任职资格,而自2023年9月原行长潘卫东辞职至今已有一年时间。

浦发银行此前一直有“对公之王”之称,随着新管理层上台,未来还能否再现辉煌?

01

老浦银人掌舵

作为浦发银行的新掌门人,70后的谢伟是老浦银人,也是一位金融老将,在对公业务、投行、金融市场及基金管理等多个领域都有过管理经验。

具体来看,谢伟早在进入浦发银行之前曾长期在建行系统工作,担任河南分公司业务部总经理,许昌市分行行长。2005年调任浦发银行,先后担任公司及投资银行总部副总经理兼投行业务部、发展管理部、大客户部总经理,以及总行资金总部、资产管理部等多个业务部门一把手。

2016年5月,谢伟晋升为浦发银行副行长,此后还兼任董事会秘书、研究院院长、浦银安盛基金董事长等领导职位。

不难看出,谢伟曾担任过浦发银行多个分行和总行重要业务部门负责人,对公业务经验丰富,同时还在基金投行、资产管理等金融领域有过管理经验。面对浦发银行近年来持续下滑的中收收入,未来或将进一步发力轻资产业务。

2023年底谢伟也曾表示,财富管理业务已成为商业银行打造“第二增长曲线”的重要着力点。

同时,浦发银行董事长张卫忠同样出身建行,曾担任过建行总行普惠金融事业部总经理和公司业务总监,于2023年9月空降到浦发银行。

可以说,浦发银行的新将帅组合均是行业的“对公老将”。浦发银行作为曾经的“对公之王”,与招商银行的“零售之王”齐名,但此后由于对公业务竞争激烈、息差收入不断下滑、零售业务转型压力及内控问题等因素逐渐暗淡。

在2024年半年度业绩说明会上,管理层表示要复活、激活原来的“对公之王”基因。对此浦发银行还专门进行了组织架构优化,按专业细分将公司金融条线从原先的6个部门扩展到9个部门。

然而,面对对公业务激烈的同质化竞争,以及浦发银行在盈利能力、风险控制与其他股份行的差距,能否重拾对公之王称号,将是新将帅组合的重要挑战。

02

多重考验

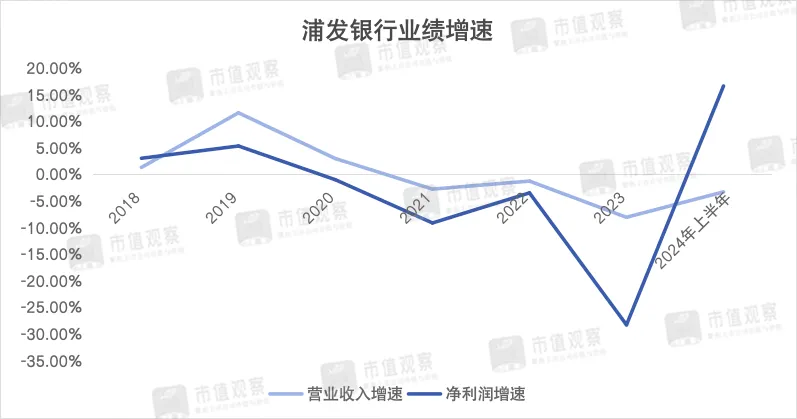

浦发银行首先要面临业绩增长上的挑战,近年来已经显露疲态。

2021-2023年,浦发银行营业收入和净利润增速遭遇了三连降,其中2023年实现净利润367.02亿,同比降幅达28.28%,下降幅度相比于此前的个位数降幅明显扩大。

毫无疑问,浦发银行这样的业绩表现明显跑输了行业的平均水准。据财信证券研究,2023年全年银行业的归母净利润平均增速为1.4%,其中股份行增速虽然下降了3%,但也显著高于浦发银行,更不用说头部股份行平安银行、招商银行的2.06%和6.22%的增速。

进入2024年上半年,浦发银行营收增长延续了颓势,呈现了增利不增收的情况。实现营业收入882.48亿,同比下降了3.27%,净利润269.88亿,同比增长了16.64%。

浦发银行净利润的显著回升并非是依靠净息差和生息资产增长驱动,而是有主动“调节”因素。

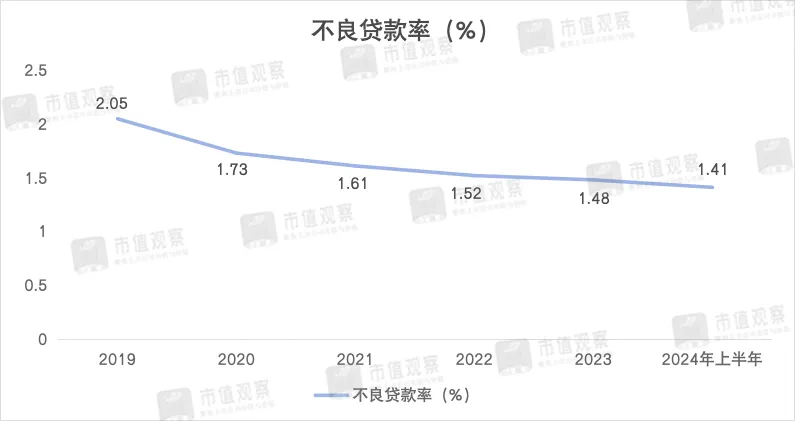

一方面是浦发银行的计提的信贷减值损失明显下降,上半年为325.46亿,相比去年同期减少了58.92亿,下降了15.33%。下降的原因或与不良率下降有关。由2023年的1.48%降到了上半年的1.41%,但下降幅度明显赶不上信贷减值的计提幅度。

值得一提的是,过去3年间浦发银行的信用减值规模均处在9家股份行首位,到2024年上半年已经降至第3位,但水平仍然较高。

此外,促使浦发银行净利润回升的另一大因素是费用节省。半年报中“给职工以及为职工支付的现金”一项为156.35亿,而去年同期为191.83亿,即发放给员工的现金开支同比减少了35.48亿。

这似乎从侧面也解释了年初浦发银行“以家书代替年终奖”的市场争议。

而净息差的持续下降则是浦发银行近年来业绩低迷的主要原因,也是重拾“对公之王”的重要阻碍。净息差从2019年的2.08%降到了2024年上半年的1.48%,位居股份行倒数第2。

由于净息差走低,也相应降低了浦发银行对公业务的利息收入。比如上半年其对公贷款规模为3.1万亿,高于中信银行的2.92万亿,但业务546.41亿的利息净收入却低于中信银行的571.93亿。

不止盈利能力,浦发在合规风控上的挑战同样巨大。

03

内控问题依旧突出

近年来浦发银行不良率虽在下降,但不良贷款规模仍然偏高,上半年为747.58亿,已经连续7年排在股份行首位。

需要注意的是,浦发银行不良贷款规模高并不是因为资产基数问题,主要与内控管理不善有关。上半年9.25万亿的总资产仅排在股份行第3,发放的贷款及垫款规模为5.2万亿,位居股份行第4位。大量的不良贷款规模自然也导致了浦发银行较高信贷减值损失。

且由于内控不力,浦发银行也频频遭到监管层的大额罚单处罚。

比如早在2017年,浦发银行成都分行因775亿的特大造假案被罚4.6亿;2021年7月因监管发现的问题屡查屡犯、内控制度修订不及时等31项违规行为被罚6920万;2022年9月因违规办理远期结汇、期权和内保外贷等5项业务共计处罚1267万,此外还有多次百万以上的大罚单。

经统计,自2021年至今的3年多时间中,浦发银行累计被处罚的金额已经接近2亿元。

具体来看,浦发银行的违规主要集中在房地产、外汇、信托理财、数据治理以及贷款审查等方面。诸如2021年提到了因监管发现的问题屡查屡犯,为无衍生品交易资格的机构发行结构性存款提供通道、2022年9月违规办理远期结汇和房产佣金收结汇等业务、2024年初掩盖风险资产,转嫁经营成本等违规的性质均较为严重。

就在2024年8月,浦发银行还陷入了“浦银理财员工举报”事件风波,举报内容包括涉嫌套路式收取管理费、骗取客户利益、谨慎看待浦银理财财报等,虽然事后浦发银行进行了辟谣,但也引发了外界对其内部风控的关注。

浦发银行频领罚单也反映了其在内控和合规方面完善的空间还很大。对此在2024年上半年财报中,浦发银行将合规风险纳入到公司面临的主要风险之一,并提出了将主动破解全行合规内控管理中存在的突出问题。

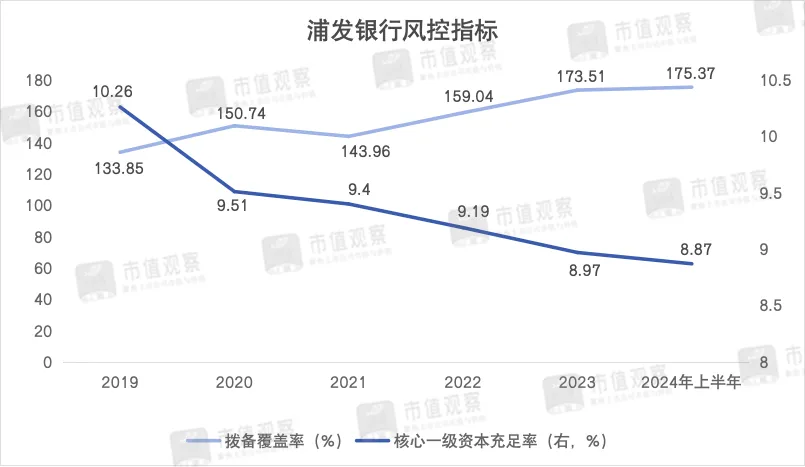

此外,浦发银行的核心风控指标也值得担忧。近年来其拨备覆盖率始终在150%的监管红线附近徘徊,2021年甚至一度降到了143.96%,直到上半年才回升至175.37%。同时上半年其核心一级资本充足率为8.87%,在全部股份行中排名倒数第2。

浦发银行在造血能力较低的情况下,也意味着未来将面临较大的融资压力。

很显然,面对内控不力、净息差下滑、业绩放缓等多重问题,浦发银行想重回“对公之王”绝非易事。而强化内控,提升造血能力才是新行长要解决的当务之急。

华商韬略出品

主编:毕亚军 责编:周怡

美编:宋晓昱