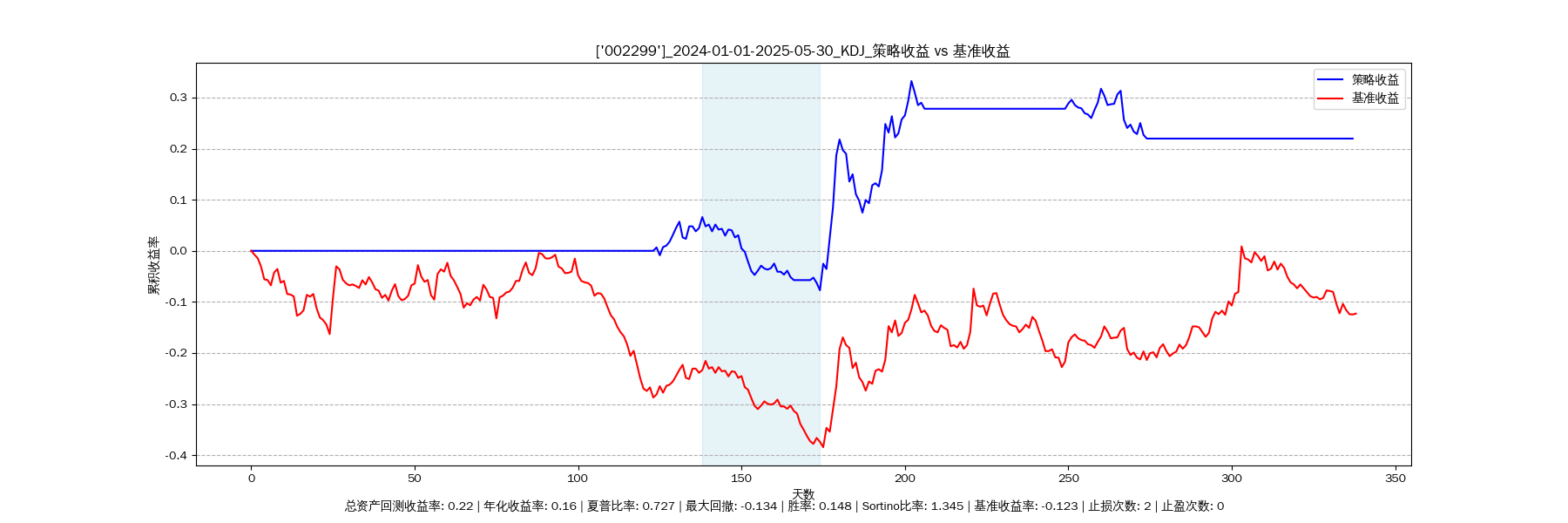

一、股票基本信息

1. 股票中文名称:圣农发展

2. 所属行业:畜牧业(肉鸡养殖及加工)

3. 主营业务:白羽肉鸡的饲养、屠宰加工与销售,涵盖种鸡繁育、饲料生产、肉鸡加工全产业链。

4. 行业现状:

- 国内白羽肉鸡行业集中度持续提升,龙头企业通过规模化养殖降低成本,但饲料价格波动、疫病风险及消费需求波动仍是主要挑战。

- 2024年行业产能逐步去化,供需关系改善,但2025年一季度受禽流感局部复发影响,部分中小养殖户退出加速行业整合。

二、趋势结论

短期(5天内):@震荡上行@

中期(15天内):@@盘整@@

中长期(30天内):@@@震荡上行@@@

三、宏观经济及行业发展

1. 宏观经济:

- 国内CPI温和回升,食品消费需求稳步复苏,餐饮业景气度回升带动禽肉需求。

- 货币政策维持宽松,农业产业链信贷支持力度加大,但饲料成本(玉米、豆粕)受国际大宗商品价格波动影响显著。

2. 行业动态:

- 行业产能去化接近尾声,2025年白羽鸡出栏量同比预计增长5%-8%,龙头企业市场份额提升至30%以上。

- 深加工产品(预制菜、调理品)占比提高,毛利率改善空间较大。

四、近期热点事件

1. 业绩预增:公司公告2025年一季度净利润同比增长309.94%-358.38%,主要受益于鸡苗价格回升及成本控制。

2. 产能扩张:5月初宣布新增屠宰产能2000万羽/年,预计2025年底投产,强化全产业链优势。

3. 疫病影响:福建地区禽流感防控升级,短期出栏节奏受限,但长期利好行业供给端优化。

五、各时期分析预测结果

(一)短期(5天内)分析

1. 数据观察:

1.1 日线数据:

- 近5日股价波动区间【15.03, 16.97】,5月30日收盘15.06元,5日均线(15.24元)形成支撑。

- 成交量从5月27日的46,209手增至5月30日的91,807手,资金活跃度回升。

1.2 财务数据:

- 一季度销售净利率3.7%,毛利率12.2%,净资产收益率(ROE)1.4%,盈利触底反弹。

1.3 技术指标:

- MACD:DIF(-0.424)上穿DEA(-0.326),绿柱缩短,短期反弹信号。

- RSI(14日):45.04,脱离超卖区,但未进入超买,上行空间存在。

- 布林带:股价接近下轨(14.87元),中轨(15.57元)形成压力,短期或反弹测试中轨。

2. 整体情况分析:

短期受业绩预增催化,资金流入明显,但技术面面临中轨压力(15.57元),预计在【15.0-15.6】区间震荡上行,需关注成交量能否持续放大至15万手以上。

(二)中期(15天内)分析

1. 数据观察:

1.1 日线数据:

- 4月28日-5月30日股价形成“W底”,最低下探14.90元后回升至15.39元,筹码交换充分。

1.2 技术指标:

- KDJ:K值(35.8)与D值(30.1)金叉后开口收窄,中期需消化获利盘压力。

- 均线系统:60日均线(15.82元)下移,中期压力显著。

- 资金面:主力进出指标(ZLMACD)连续5日负值,显示主力资金短期观望。

2. 整体情况分析:

中期需消化一季度业绩兑现后的回调压力,叠加禽流感防控对出栏量的扰动,预计在【14.9-15.8】区间盘整,等待新催化剂(如6月消费旺季数据)。

(三)中长期(30天内)分析

1. 数据观察:

1.1 财务数据:

- 2025年一季度净利润同比增速中枢334%,全年营收增速有望超20%,估值(PE 21.1倍)低于行业平均(PE 25倍)。

1.2 技术指标:

- 周线MACD:绿柱连续3周缩短,长期趋势有望反转。

- 筹码分布:主力成本集中在15.2-15.5元,中长期抛压较轻。

2. 整体情况分析:

中长期受益于行业集中度提升及预制菜业务放量,若成本端(饲料价格)回落,股价有望突破前高(16.97元),目标位【16.0-17.5元】。

六、关键价位与操作建议

1. 压力位:15.6元(布林中轨)、16.0元(60日均线)。

2. 支撑位:15.0元(近期低点)、14.8元(年内筹码密集区)。

3. 主力资金介入点:5月30日放量突破15.0元,资金净流入1,390万元。

4. 拐点信号:MACD金叉确认(5月28日)为短期买点,若跌破14.8元需止损。

5. 操作策略:短期逢低布局(15.0元以下),中长期持有至16.5元以上分批减仓。

请注意:股票市场具有不确定性与风险,以上分析为个人见解和观点,仅供参考,不构成投资建议。