作为“徽酒老大”,古井贡酒(000596.SZ)业绩持续向好。

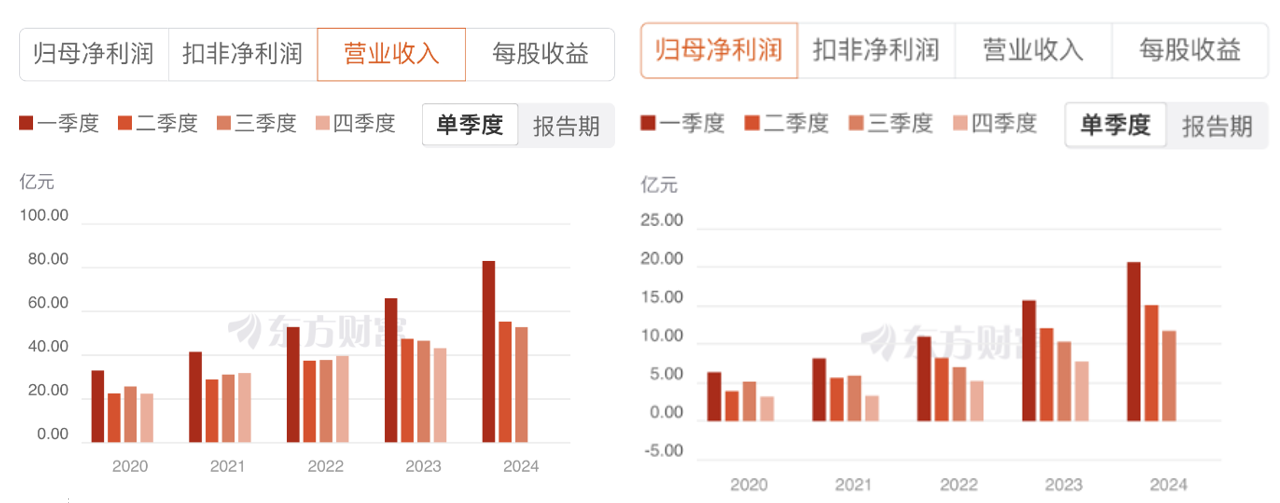

日前,古井贡酒发布2024年度第三季度报告。今年前三季度,公司实现营收190.69亿元,同比增长19.53%;归母净利润为47.46亿元,同比增长24.49%。

览富财经网注意到,古井贡酒的经营业绩连续增长,结构升级推动盈利能力持续提升。同时,公司“次高端、全国化”布局稳步推进,渠道拓展精准有效,未来发展持续向好。

净利润创近5年新高

古井贡酒是中国老八大名酒企业之一,公司的前身是起源于明代正德十年(公元1515年)的公兴槽坊,1959年转制为省营亳县古井酒厂。1992年集团公司成立,1996年古井贡股票上市。

据官网介绍,古井贡酒以白酒为主业,商旅业、类金融业、大健康产业等为辅业。2024年,在“华樽杯”中国酒类品牌价值评议活动中,“古井贡”以3757.56亿元,位列中国白酒上市公司第四名、安徽白酒第一名。

根据公司披露,2024年前三季度,公司实现营收190.69亿元,同比增长19.53%;归母净利润为47.46亿元,同比增长24.49%。第三季度,公司实现营收52.63亿元,同比增长13.36%;归母净利润为11.74亿元,同比增长13.60%。

览富财经网注意到,古井贡酒的经营业绩保持着稳定增长的良好态势,前三季度净利润创近5年新高。

白酒产品量价齐升

目前,古井贡酒拥有“古井”“古井贡”“年份原浆”“黄鹤楼”“老明光”五个中国驰名商标。其中,“年份原浆”是公司主打产品,并且保持着强劲增长势能,并且公司的白酒产品实现了量价齐升。

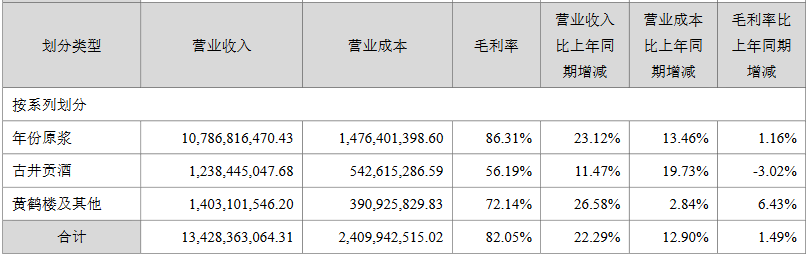

分产品来看,2024年上半年,年份原浆、古井贡酒、黄鹤楼及其他白酒分别实现收入107.87亿元、12.38亿元、14.03亿元,同比分别增长23.12%、11.47%、26.58%。

从量价方面来看,上半年古井贡酒的白酒销量达到7.36万吨,同比增长12.75%,平均出厂单价为18.25万元/吨,同比增长8.46%。其中,年份原浆销量为4.2万吨,同比增长16.64%,单价为25.65万元/吨,同比增长5.56%;古井贡酒、黄鹤楼及其他白酒的销量同比分别增长11.52%、3.57%,出厂均价分别增长-0.04%、22.22%。

可以看出,古井贡酒的核心产品年份原浆奠定了增长基本盘,黄鹤楼在低基数下贡献增长弹性,公司的白酒产品量价齐升,主业发展日趋向好。

产品结构持续优化

受益于消费升级和消费观念的转变,次高端白酒逐渐成为白酒行业发展的重要推动力。

近年来,古井贡酒持续推进“次高端”战略实施,不断优化产品结构,做好全价位产品线布局,成效显著。

在核心产品中,表现最为突出的次高端产品包括古20、古16、古8等。古井贡酒表示,公司将坚持以古20为战略支点扩大次高端消费群体,同时继续提升中端产品古5、献礼及老贡酒的销售规模,满足大众消费需求。

据了解,“年份原浆”系列通过数字分级的形式,将不同价格的产品按消费者更容易理解的方式进行划分,比如5年、8年、16年、20年等,并且在价格上不留空档,成功在各个价格带建立起较强的品牌力。

华安证券在研报中指出,公司的古16产品占比持续提升。第二季度预计古16增速超过30%,延续高增长,引领省内消费升级节奏;古8产品增速接近30%,主要得益于公司资源倾斜,且将其定位为大众消费;古20产品增速在10%至15%之间;古5、献礼等产品也实现增长。

全国化布局稳步推进

公司在此前的业绩说明会上透露,古井贡酒持续推进全国市场布局,打造一批规模省区、规模市场、规模客户、规模网点,进一步拓展公司在华中地区以外区域的市场规模。

古井贡酒的经营韧性十足,公司延续了上半年的整体趋势,省内节奏优于省外。

事实上,古井贡酒在省内的品牌认知优势明显,省内基础扎实;省外主要靠节奏把控降库存,且省外产品结构相对较高。国金证券认为,古井贡酒扎实的渠道与消费端耕耘赋予公司中期行业景气改善时加速泛全国化布局的潜力。

经销商数量方面,截至今年6月底,古井贡酒在华北、华中、华南、国际市场的经销商数量分别为1288个、2848个、630个、16个,分别净增加64个、45个、37个、-5个,合计增加141个经销商。

整体来看,古井贡酒的业绩持续增长,核心产品盈利能力强,公司持续推进的“次高端、全国化”战略收效显著。包括天风证券、太平洋证券、国金证券等多家机构均给予“买入”评级。