鲸商(ID:bizwhale)原创

作者 | 胡笃之

近日,就在车企价格战升级之际,长城汽车董事长魏建军公开炮轰行业存在“恒大式”风险。

难道汽车产业里的“恒大”真的存在已久,只不过没爆而已?众所周时,价格战和降价潮对着供应链步步紧逼。而此次不少水军把矛头直指比亚迪70%的资产负债率过高,确实让一些人认为比亚迪“不行了”。

加上比亚迪掀起史上最大规模“618”价格战,双重利空冲击着市场信心。

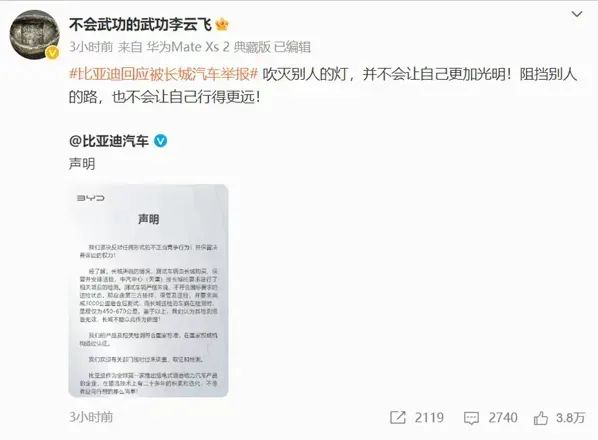

比亚迪李云飞无奈回应,要我说,中国汽车走到今天何其不易,更应该团结才是,少一些明争暗斗。

在笔者眼中,比亚迪的负债状况和恒大高杠杆金融游戏不同。但国内新能源车的问题,不止于此。

所谓新能源车圈的恒大式暴雷,要先看恒大汽车是如何走向崩塌的。

回顾2018年恒大开始寻求多元化转型,经过两年发力,其旗下的恒驰在2020年8月六车齐发,2021年更是推出9款车型亮相,市值一度冲上7000亿港元。

但其危机的本质是高杠杆金融游戏。截至2022年末,中国恒大负债总额约为2.44万亿元,剔除合约负债7210亿元后仍有1.72万亿元,综合融资成本超过15%,这种依靠高息短期债务支撑长期资产模式,注定走不远。

由于恒大是地产起家,其把87%的资金放在土地储备上,而房地产行业的去化周期与汽车制造业存在本质差异。根据国务院发展研究中心数据,汽车制造业库存周转天数平均为43天,而房地产项目平均需要2.7年才能完成资金回笼。

包括在研发层面,恒大在暴雷前三年研发投入累计不足50亿元,而比亚迪同期研发投入达1426 亿元,这种战略差异使两者在多个维度都不具可比性。

再看此次争议的比亚迪“总负债”。根据比亚迪年报显示,截至2024年年末,比亚迪总负债为5846.68亿元,总资产7833.56亿元,资产负债率为74.64%。

从负债结构来看,比亚迪88%为无息负债,包括应付账款2416亿元,占41.3%;合同负债437亿元,占7.5%;其他应付款1450亿元,占24.8%;有息负债仅占5.9%,仅为345亿元。

展开来看,在2024年比亚迪的应付账款占营收比例31%,低于长安、蔚来等同行。此外,依托公司在产业链的议价能力,比亚迪向上游供应商付款平均周期仅为127天,相当于厂商给比亚迪提供了无锡资金融通。这一数字,吉利控股也为127天,长城汽车为163天,上汽集团则为164天。

而需要支付利息的有息负债或许更能反映其真实的偿债压力。截止2024年末,比亚迪有息负债约286亿元,在总负债中占比5%,低于国内车企8.96% 的平均有息负债比,国际车企更是翻了几十倍,甚至高于恒大的 26.2%。

有业内人士认为,比亚迪的“负债”本质是供应链融资,而恒大的负债是杠杆泡沫。二者风险属性完全不同。

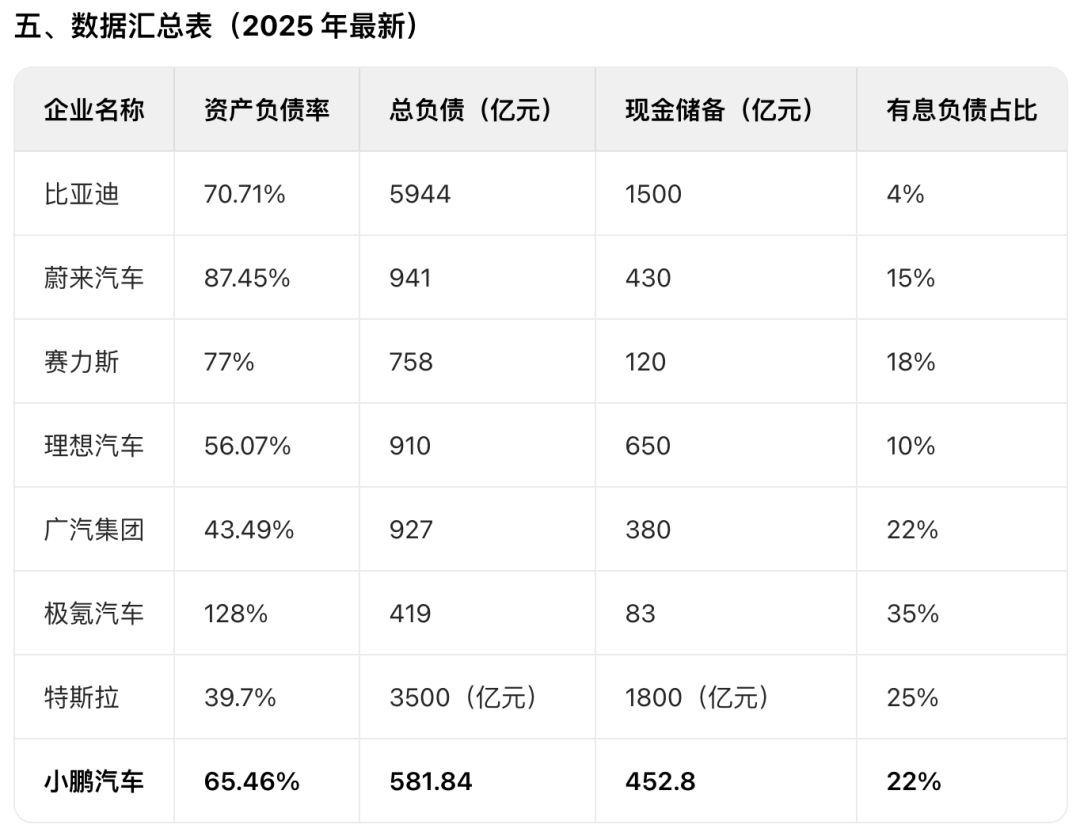

再看今年一季度各大车企负债率表现。比亚迪在报告期内资产负债率为70.7%;蔚来期内资产负债率为92.65%;小鹏汽车期内资产负债率为62.19%。理想在2024年底资产负债率为56.07%,2025年第一季度相关数据暂无明确公开信息,不过从整体趋势及过往情况看,其负债率相对较低且较为稳定。

(数据来源:各企业 2024 年报及 2025 年一季报)

从数据可以看出,蔚来的负债率较高,比亚迪处于中等水平,小鹏汽车次之,理想汽车相对较低。不过,比亚迪的负债中大部分是无息负债,有息负债占比很低,偿债压力相对较小。

所以,对于本次口水战中的比亚迪汽车而言,无法仅凭负债率,判断其是否存在恒大式危机。

反之,判断企业债务风险的核心指标不是负债总额,而是现金流是否足够健康。比亚迪2024年经营性现金流净额达1334.54亿元,虽低于2023年的1697亿元,但仍处于较高水平。

这些信息,李云飞在微博进行了详细回应。不过,这并不是长城汽车和比亚迪汽车的第一次矛盾。

早在2023年,长城汽车向生态环境部、国家市场监督管理总局、工业和信息化部递交举报材料,称比亚迪秦PLUS DM - i、宋PLUS DM - i采用常压油箱,涉嫌整车蒸发污染物排放不达标的问题。

比起这些内部“互撕”,恒大式暴雷与否的话题,国内新能源汽车的竞争才是真正的看淡。随着新一轮价格战的到来,新能源车的赛道又添加了不少变数。

近两年,大量车企口口声声反对“内卷式”竞争,却又不断发起降价号角。这对稳固行业生态、市场秩序,以及产业链供应链安全,都有较大的冲击。

自从特斯拉2023年率先降价3万元,像推倒多米诺骨牌,引发全行业跟进。

2025年价格战愈演愈烈,因碳酸锂价格跌破12万元/吨,电池成本每降10万元,整车成本可压缩近1万元。但降价是把双刃剑,头部品牌如比亚迪、特斯拉凭借96%产能利用率摊薄成本,而中小玩家被迫“断臂求生”。

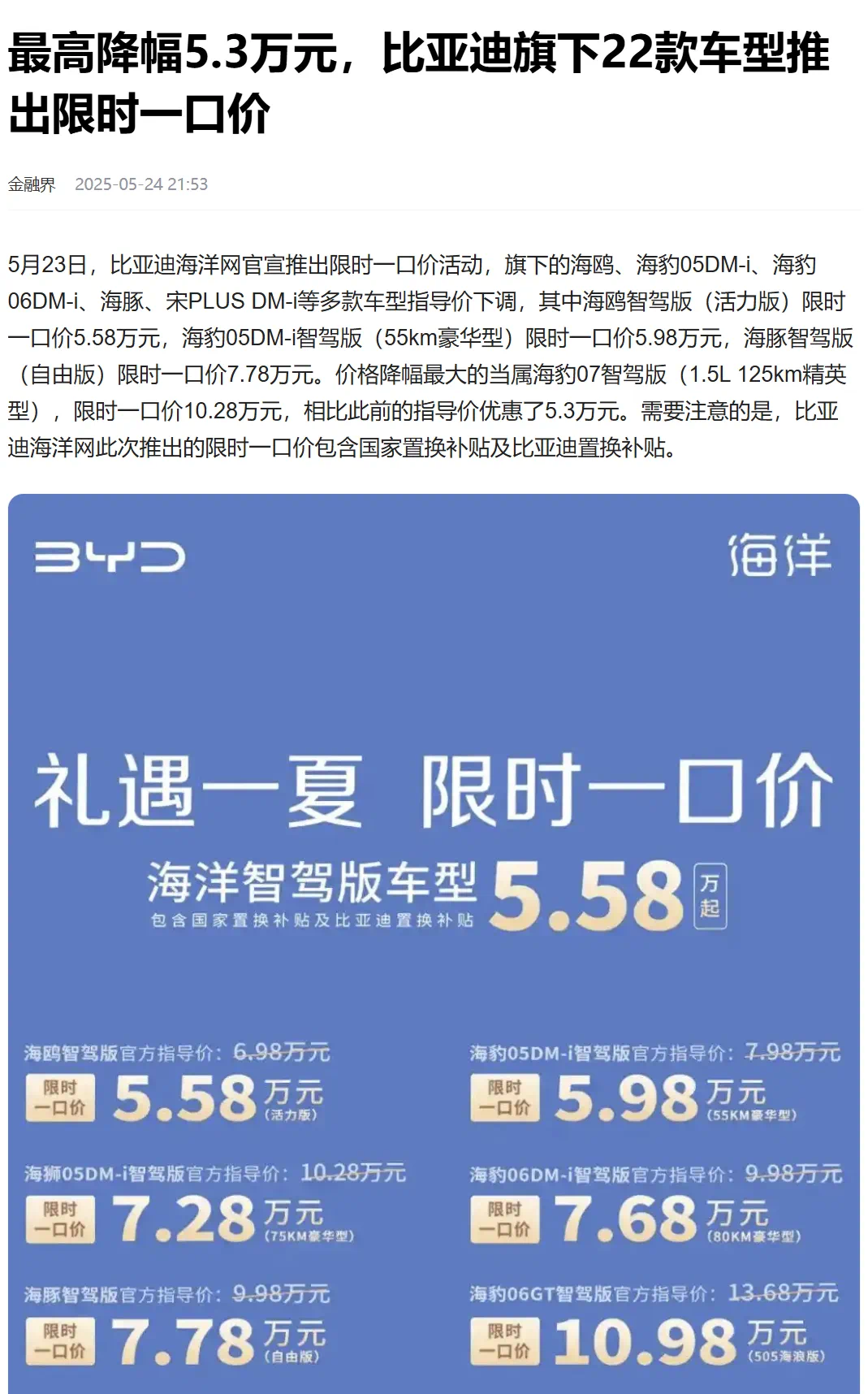

在今年4月上旬,有超200余款新能源汽车开始降价,降幅平均高达20%以上,部分车型出现“五折、六折”的降价策略。涉及豪华品牌、合资品牌、国内新势力等众多车企,如宝马iX最大降幅高达47%,本田e:NS1降幅为31%,长安启源Q05、风云A8、红旗E - QM5等车型基本降幅都在30%左右,比亚迪海鸥优惠1.9万元左右。

疯狂降价导致TOP10热销车型出现变动。除了特斯拉Model Y继续守住头把交椅,并扩大与第二名的差距,吉利星愿、比亚迪海鸥、五菱宏光MINI等售价在10万元左右的车型逐渐形成第二梯队。零跑则连续三个月成为新势力销冠。

这些持续变化的排名,更能反映出新能源汽车消费降级的判断。

然而,车企的推新并没有停止。华为鸿蒙智行原本卖得最好的车型是问界M9,但问界M9所处的45万以上的细分市场,销量有所缩减。高工智能汽车研究院监测数据显示,2023-2024年,中国市场45万以上乘用车交付量分别同比增长25.94%、13.94%,今年1-4月,同比增速更是大幅萎缩至3.78%。

所以在2025年,鸿蒙智行已经让尊界S800、问界M8等新车亮相、开定;还准备8月下旬开启新款问界M7小订,让智界R9于11月亮相。可以看出,华为在新能源车上发力不断。

与此同时,鸿蒙智行的潜在竞争对手“小米”,也在不断推新。

随着小米第二款车型YU7将在7月上市,其对标特斯拉Model Y的定位,大概率会在下半年冲击后者销量。去年12月,小米SU7超越Model 3成为20万以上新能源车市场销冠。

此外,小米自研玄戒芯片,一旦在旗下车型搭载,可能会进一步扩大两款车型的SKU,并且在价格梯次上形成更加灵活的组合。考虑到价格(市场定位)仍是销量的决定性因素之一,小米SU7、YU7两款车型大概率会拿到前十的两个席位。

而在进军高端市场失败后的小鹏,迫切希望提振销量、降低造车成本。因此,小鹏凭借10-15万价格区间的MONA系列找到了另一条突围之路。从去年9月开始交付,仅仅4个月时间,MONA M03的实际交付量就达到4.85万辆,月均交付超万辆。凭借目前销量良好的态势,以及后续的新车计划,或许其能完成全年35万辆的目标。

更值得注意的是,根据数据显示,2024年汽车行业利润率仅为4.3%,低于整个下游工业利润率及2023年水平;今年一季度,利润率进一步下降到3.9%。

车企沉浸在屡创新高的销量和日益渐好的口碑,但不得不小心的是“增收不增利”的困境。这种让行业处于非健康状态的前进,或许无法持久。

随着碰撞风险多发,系统误判频繁,智能驾驶的发展被踩下“刹车”。

据媒体报道,小米、理想等多家新能源车企,近期都降低了“智驾”的使用频次或换了说法。如“小米智驾 Pro”更名为“小米辅助驾驶 Pro”,理想产品线负责人李昕旸发微博介绍理想L6智能焕新版,也强调是“辅助驾驶焕新”。

同时,Momenta、地平线等各种供应商的迅速成长,新能源车的智能化水平应会进一步提升,他们还能为车企打造差异化的产品,提升用户满意度。因此,接下来各品牌的竞争会更加激烈,价格也可能会持续进行。

而国产新能源车正从“外观内卷”转向“技术深水区”竞争。通过固态电池、一体化压铸、无图智驾等核心技术突破构建安全壁垒,以混动/增程技术路线分化应对市场需求,借供应链垂直整合和软件盈利模式破解增收不增利困局。

比如小米、小鹏就采用超大型压铸机,降低事故损失;华为、蔚来深耕无图智驾和芯片开发;理想、比亚迪提升混动技术。

再看合资汽车品牌对新能源车的开发,如今一汽丰田、大众的全新纯电SUV,在同等续航水准下,其售价不比比亚迪高。上汽通用别克则是用GL8陆尚和24.99万元的起售价,逐步打造消费者心智。

在2024年合资新能源车销量前十中,大众ID.3、丰田bZ3、宝马i3等车型表现突出,其中ID.3以9.38万辆领跑。2025年3月合资品牌市场份额降至24.7%,但南北丰田、大众仍实现同比增长,一汽丰田零售份额达17%。豪华市场中,宝马iX3、奥迪Q4 e-tron等车型凭借终端优惠(如iX3降价至26万元)维持竞争力。

可见,如今合资品牌面对中国国产车时,明显的短板只剩下了待OTA升级的智能辅助驾驶系统。车圈的竞争激烈程度会越来越大。

尤其是20万内的低价车型,随着陆续的堆料以及成本控制,冰箱彩电大沙发等会陆续成为业内的标配。而实际的拼争又会陆续回归到,电耗、驾驶表现、故障率等传统领域里。

看着眼前20万元内的平价车型竞争状态,随着大众在上海车展里发布的一系列新车,CMP电动平台的首次登场,以及吸收了小鹏技术的CEA架构全部被用至ID. AURA身上,国产车将面对新的压力。

无论如何,价格战还会让市场持续洗牌,如今还远远见不到结果。

关注“物流产品网”视频号

推荐企业

【声明】本文来源于鲸商。物流产品网发布本文目的在于传递信息,并不代表赞同其观点或对真实性负责,物流产品网倡导尊重与保护知识产权。如发现文章及图片存在版权问题,烦请联系小编电话:010-82387008,我们将及时进行处理。

【原创】无人配送车如何破局?

【原创】拼多多进入滞长期?

【原创】满帮集团的金融生意经

【原创】谁将成为中国电商的明日之星?

【原创】618加速转变

【原创】京东Q1财报中的几个隐忧

【原创】外卖PK,谁将胜出?

【原创】新能源重卡路在何方?

【原创】京东外卖能否重塑行业价值?

【原创】上海车展,谁唱主角?

【原创】人形机器人“半马”思考:现状与未来

【原创】物流出海“大马”的机遇与挑战

【原创】安能物流能否持续领跑

【原创】大宗物流降本路径

【原创】中国汽车第一城之争

【原创】物流降本,如何解决人才“错位”症结

【原创】国际形势瞬息万变,中国车企如何应对?

【原创】巴拿马运河的替代之法

【原创】氢能落地突破

【原创】地方政府如何布局低空经济?

【原创】笨鸟会是快运里的“极兔”吗?

【原创】两会定调物流发展新趋势

【原创】资本市场变暖,物流企业上市提速

【原创】为什么上海物流降本从优化仓储设施开始?

【原创】上汽如何王者归来?(下篇)

【原创】上汽如何王者归来?(上篇)

【原创】京东外卖新思路

【原创】大重庆,物流崛起

【原创】宇树与物流

【原创】关税大棒下中美物流何去何从?

【原创】阿里的“卖”与京东的“买”有什么区别?

【原创】低空经济:政策驱动下的新兴经济业态

【原创】厚积薄发 与时俱进 伍强以创新推动仓储物流发展

【原创】国补落地,快递电商怎么干?

【原创】持续深耕智慧物流领域 助力企业提升供应链管理水平

【原创】谁将成为医药冷链主力军?

【原创】菜鸟求变方向

【原创】我国具身机器人发展方向

【原创】哪吒汽车破困之法

【原创】2025年韵达的路怎样走?

【原创】2025年中国物流发展趋势

【原创】“国家队”渐成阵势,物流业将迎巨变

【原创】2025年中国物流发展趋势

【原创】2025,全球汽车产业发展大势分析

【原创】阿里出售银泰的启示

【原创】张一鸣进军私募,会是段永平第二吗?

【原创】多多买菜,如何走出亏损的泥淖?

【原创】揭秘航空货运老大——“国货航”

【原创】三大传统电商,谁将赢得未来?

【原创】美国半导体新禁令对我国智慧物流发展的影响

【原创】数据互联对物流降本增效的意义

【原创】顺丰能否重回巅峰

【原创】2024年物流装备行业融资盘点

【原创】秘鲁钱凯港开港对中国及周边国家的重大意义

【原创】具身智能与智慧物流

【原创】“双十一”战绩盘点

【原创】大厂反腐,如何才能事半功倍?

【原创】亚洲最大物流展精彩回顾

【原创】双11退货政策变革

【原创】中邮科技启示录

【原创】聚焦物流行业风云盛宴

【原创】顺丰与中通,终有一战

【原创】香港争夺战背后的考量

【原创】从立墙到拆墙,互联网大厂发生了什么样的变化?

【原创】自助咖啡、奶茶机的智能化及对行业的影响

【原创】一杯咖啡之争下的物流变迁

【原创】3C产品的出路在哪里?

【原创】股市疯涨,对物流上市公司的影响如何?

【原创】服贸会上看物流

【原创】国道收费对物流行业的影响

【原创】中国的又一个“华为”

【原创】服贸会上看物流

【原创】中转集运前景如何?

【原创】国货国运之下,中国船舶制造怎么走?

【原创】谁在建黑灯工厂?

【原创】国家队下场,鄂州机场有了新对手

【原创】融跃速运如何破圈?

【原创】顺丰科技实力如何?

【原创】极兔能否持续盈利?

【原创】低空经济浪潮下,哪个物流企业能拔得头筹

【原创】未来十年,云仓发展方向

【原创】中国物流何时能打入奥运?

【原创】德邦未来怎么走?

【原创】快递专业赛道是一片蓝海吗?

【原创】谁能担负起抖音电商的快递服务?

【原创】中小制造企业如何走出困局?

【原创】顺丰同城的盈利能否持续?

【原创】车载激光雷达还能走多远?

【原创】如何构建北极新航线?

【原创】短剧能否拯救传统电商

【原创】萝卜快跑的成败关键点

【原创】无人矿卡如何商业化落地

【原创】赛力斯收购问界引起的思考——智能汽车能否出圈?

【原创】快递物流:卷鲜果赛道,破盈利难题

【原创】哪里是中国装备制造企业出海的应许之地?

【原创】无人配送大规模落地的三大难点

【原创】618的困境与出路——从今年的几个现象说起

【原创】雄安物流建设方向

【原创】起诉美国政府,字节要的不仅是说法

【原创】韵达破局之法

【原创】2024北京车展——流量与技术的较量

【原创】三大电商的两场官司引起的思考

【原创】产线物流发展方向

【原创】物流:从人机协同走向人机共融

【原创】破解大件家居物流痛点之法

【原创】以旧换新,催生物流装备新机遇

【原创】回归的王慧文,能否帮美团守住地盘?

【原创】威马失速的原因何在?

【原创】坚守初心,助推传统仓储模式转型升级

【原创】如何发展城市群物流?

【原创】机器视觉与智慧物流

【原创】破解氢能重卡上路难点

【原创】拼多多的新发展路线

【原创】海外字节的“商”力量与“政”能量

【原创】快递新规,水土不服?

【原创】新质生产力与物流降本增效

【原创】手机造车:苹果滑铁卢,小米争上游

【原创】2024,顺丰的近忧远虑

【原创】物流能否走出虚实相争的窠臼

【原创】低空经济元年的物流机会

【原创】金融开放背景下的物流企业融资机会

【原创】城市物流发展新方向

【原创】2024,极兔怎么走?

【原创】“一带一路”下的物流装备发展分析

【原创】中国物流技术装备走出国门——中东篇

【原创】中国物流技术装备走出国门——欧洲篇

【原创】中国物流技术装备走出国门——非洲篇

【原创】中国滚装船投资方兴未艾

【原创】红海危机对我国航运物流发展的影响分析

【原创】2024,百度能否实现电商之梦?

【原创】菜鸟上市,能否走出阿里的围墙?

【原创】共配,能否让乡村物流走出困境?

【原创】中国新能源汽车2023年战事复盘

【原创】物流无人机前景分析

【原创】电商年终之战新方向

【原创】2024,智慧物流发展要点

【原创】港口无人集卡赛道分析

【原创】小米造车启示

【原创】从进博会观物流发展新趋势

【原创】物流业如何写好“西部故事”