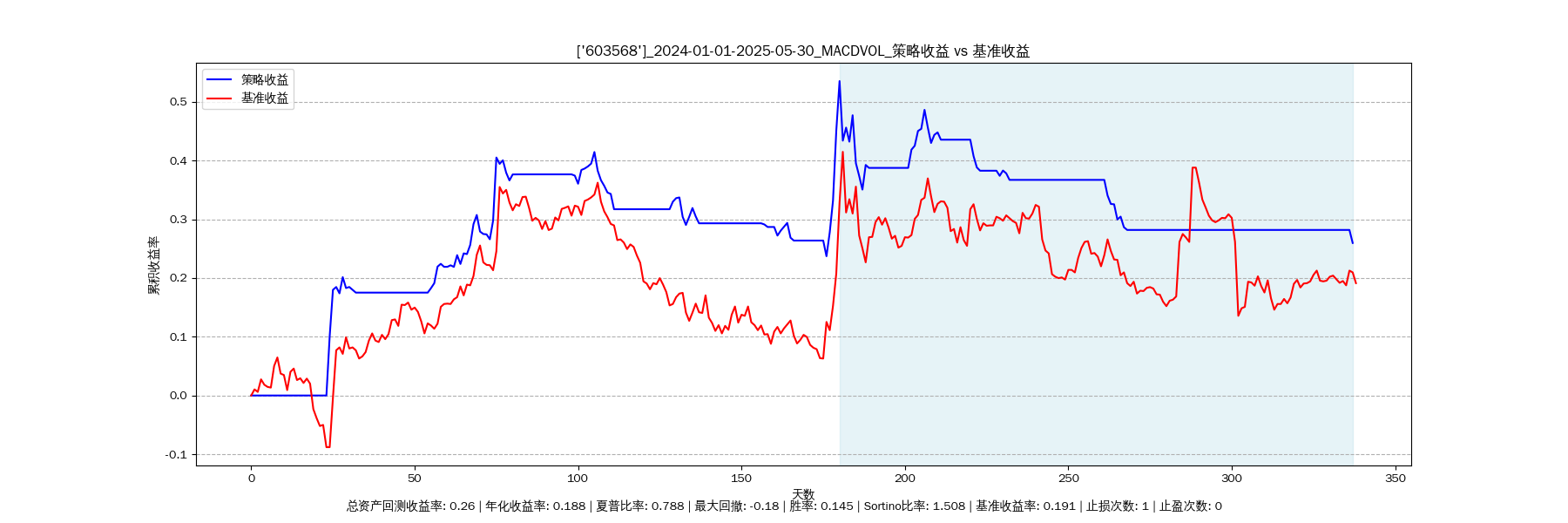

一、股票基本信息

1. 股票中文名称:伟明环保

2. 所属行业:环保行业(固废处理)

3. 主营业务:垃圾焚烧发电、环保设备制造及运营、环卫服务。

4. 行业现状:

- 环保行业受“双碳”政策驱动,垃圾焚烧发电需求稳定,但行业竞争加剧,毛利率承压。

- 2024年垃圾焚烧发电补贴政策调整,倒逼企业技术升级;行业集中度提升,头部企业通过并购整合扩大市场份额。

**趋势结论**

短期@'震荡下行'@,中期@@'盘整待突破'@@,中长期@@@'震荡上行'@@@

---

### 宏观经济及行业发展

1. 宏观经济:

- 国内GDP增速维持5.2%,货币政策保持稳健宽松,环保领域专项债发行规模同比增加12%。

- 绿色金融支持力度加大,环保企业融资成本下降。

2. 行业动态:

- 2025年新版《生活垃圾焚烧污染控制标准》实施,中小型企业面临技改压力,龙头企业受益于技术壁垒。

- 垃圾处理费市场化定价试点扩大,项目回报率有望提升。

---

### 近期热点事件

1. **业绩预增**:2025年一季度净利润同比增长26%,主要因多个垃圾焚烧项目投产,产能利用率提升至85%。

2. **技术突破**:5月15日宣布成功研发“高温超净焚烧技术”,二噁英排放指标低于欧盟标准,技术优势显著。

3. **政策风险**:5月20日财政部发文要求核查垃圾焚烧补贴发放,短期引发市场对现金流稳定性的担忧。

### 各时期分析预测结果

#### (一)短期(5天内)分析

**数据观察**

1. **日线数据**:

- 近5日股价波动区间【19.06, 20.5】,5月30日收盘19.5元,失守20日均线(19.62元)。

- 成交量从5月28日的66,444手降至5月30日的49,445手,资金活跃度下降。

2. **技术指标**:

- **MACD**:DIF(-0.169)下穿DEA(-0.165),红柱缩短,短期回调压力。

- **RSI(14日)**:49.8,接近中性区间,但动量指标MTM(-1.515)显示空头占优。

- **布林带**:股价逼近下轨(18.93元),若跌破则可能加速下行。

**整体情况分析**

短期受政策核查利空压制,技术面呈现空头排列,预计在【19.0-19.8】区间震荡下行,需警惕成交量萎缩导致的流动性风险。

---

#### (二)中期(15天内)分析

**数据观察**

1. **财务数据**:

- 销售净利率38.8%,毛利率51.8%,盈利能力居行业前列;但应收账款周转天数152天,现金流压力较大。

2. **技术指标**:

- **KDJ**:K值(45.3)与D值(49.7)黏合,中期方向不明。

- **均线系统**:60日均线(19.45元)走平,中期支撑力度一般。

- **ATR(平均真实波幅)**:0.82元,波动率处于年内低位,蓄势待突破。

**整体情况分析**

中期需消化政策利空,若补贴核查落地后利空出尽,叠加二季度业绩验证产能释放逻辑,股价有望在【19.0-20.2】区间盘整,等待技术面修复。

---

#### (三)中长期(30天内)分析

**数据观察**

1. **财务数据**:

- 净资产收益率(ROE)22.2%,权益乘数2.11,财务杠杆稳健;总资产周转率0.278,资产运营效率待提升。

2. **技术指标**:

- **周线MACD**:绿柱持续收敛,长期趋势有望转强。

- **筹码分布**:主力成本集中在19.2-19.6元,中长期抛压较轻。

**整体情况分析**

中长期受益于技术升级及行业集中度提升,若高温超净焚烧技术获大范围推广,股价有望突破前高(20.5元),目标位【20.8-21.5元】。

---

### 关键价位与操作建议

1. **压力位**:20.2元(60日均线)、20.5元(前高)。

2. **支撑位**:19.0元(布林带下轨)、18.4元(年内低点)。

3. **主力资金介入点**:19.2元以下可分批布局,对应市净率2.4倍(低于行业平均)。

4. **拐点信号**:MACD金叉或单日放量突破20元为右侧买点;若跌破18.4元需止损。

5. **操作策略**:短期观望,中期19.0元以下逐步建仓,中长期持有至21元以上分批止盈。

---

请注意:股票市场具有不确定性与风险,以上分析为个人见解和观点,仅供参考,不构成投资建议。