天天财经讯,天眼查App显示,日前海尔消费金融有限公司(下称海尔消金)筹划已久的增资工作取得了新进展,注册资本由15亿元增至20.9亿元,增幅为39.33%。

海尔消金成立于2014年12月,是我国首家由产业企业发起设立的产融结合持牌消费金融公司。主要依托海尔集团消费场景,大力发展家电分期业务。产品包括海尔消金APP、够花APP和场景分期,经营范围含发放个人消费贷款、接收股东境内子公司及境内股东的存款、向境内金融机构借款、经批准发行金融债券等。

成立至今海尔消金经历过两次增资,2018年7月其注册资本增至10亿元,2022年10月增资至15亿元。

本次增资后,原股东持股比例不变,第一大股东海尔集团持股比例仍为30%,海尔集团财务公司持股比例为19%,北京红星美凯龙国际家具建材广场有限公司持股比例为25%,大连金融产业投资集团下属的浙江逸荣投资持股16%,北京天同赛伯信息持有10%股权。

此前,在发行2024年首期金融债时,海尔消金就曾表示公司已积极推动增资工作,增资相关工作目前正在进行中,力争尽快完成增资。公司相关负责人表示,资金补充将进一步提升公司风险抵补能力,支持业务快速发展和科技能力的持续升级,助推国内新一轮消费热潮。

作为国内首家由产业类公司发起设立、且唯一一家还在深耕场景的消费金融公司,海尔消金的业务一直备受业内瞩目。随着海尔消金资产扩张步伐加快,表内风险资产规模扩大,资本充足率下滑明显。

个贷不良率伴随营收利润同步增长

海尔消金成立伊始主要依托海尔集团在家电领域积累的优势场景,重点切入家电分期业务。此后,海尔消金深耕线下场景分期的同时逐步在线上开拓现金贷款业务,形成了“场景+现金”双布局。

公司线上业务根据客户来源分为自营业务和机构业务两类,其中自营业务为核心战略业务。自营业务又分为两种获客模式,一是生态获客,借助媒体广告、信息流、精准营销、应用市场投放等手段,在海尔消金APP及海尔集团各生态入口布局金融服务;二是开放获客,将获客入口(API/H5等)嵌入各大互联网平台,由平台基于用户偏好进行推送,海尔消金根据风险策略决定是否授信,并按照CPS等方式支付流量费用。

截至2023年末,公司以线上现金贷款业务为主,占比达89.47%;线下也开展如教育、医美、家电等分期贷款业务,线上及线下自营业务占比达66.42%。

融资渠道方面,海尔消金已获134家金融机构的授信总额达468.29亿元,其中包括国有大行、股份行及外资行等金融机构的授信。此外公司还通过发行ABS和金融债券等方式拓宽融资渠道。

据公开资料显示,海尔消金在2023年发行了两期信贷ABS,规模合计30.48亿元,在当年所有消金公司中排名第四。5月16日,海尔消金发行2024年第一期个人消费贷款资产支持证券(ABS),发行总规模为16.5亿元。8月,该公司又成功发行了2024年首期金融债券,规模为15亿元。

通过海尔消金披露的2024年金融债券发行公告可以窥见其经营业绩。截至2023年末,公司总资产为262.67亿元,同比增长24.34%;个人消费贷款余额为255.28亿元,同比增长23.26%;平均贷款利率由21.38%升至22.05%。

营收方面,2021年-2023年,海尔消金营业收入分别为10.86亿、17.10亿、24.89亿,营业收入两年翻了一倍;同期实现净利润1.97亿、2.74亿和3.65亿,净利润增速也较为明显。

截至2024年3月末,海尔消金总资产规模257.5亿元,发放贷款及垫款规模为242.61亿元。

不良贷款率方面,2021年-2023年,海尔消金个人消费贷款不良率分别为2.0%、2.3%及2.34%;同期公司拨备覆盖率分别为208.75%、199.34%及194.01%。

2021年-2023年,海尔消金的核心一级资本充足率分别为11.72%、10.51%和9.69%,资本充足率分别为12.76%、11.58%和10.75%,报告期内下滑较快,主要因素为业务规模扩大,贷款规模增加。

8月份的金融债券发行报告中也指出,资本充足率的下滑可能影响公司的风险抵御能力,可能对发行人的偿债能力造成一定影响。评级机构中诚信国际也表示,海尔消金面临较为紧迫的资本补充压力。

海尔消金的业绩总体呈现强劲的增长势头,但营收与利润双增背后,因贷款利率高企、暴力催收、套路贷等问题频陷投诉泥潭,对企业形象和声誉造成重大负面影响。

从利率红线到暴力催收

目前为止,在中国裁判文书网上涉及“海尔消费金融”的裁判文书达3.95万条,而在黑猫投诉平台上关于其投诉也累计达到1.29万条,投诉内容基本围绕套路贷、暴力/恐吓催收、高利息导致还款困难等。

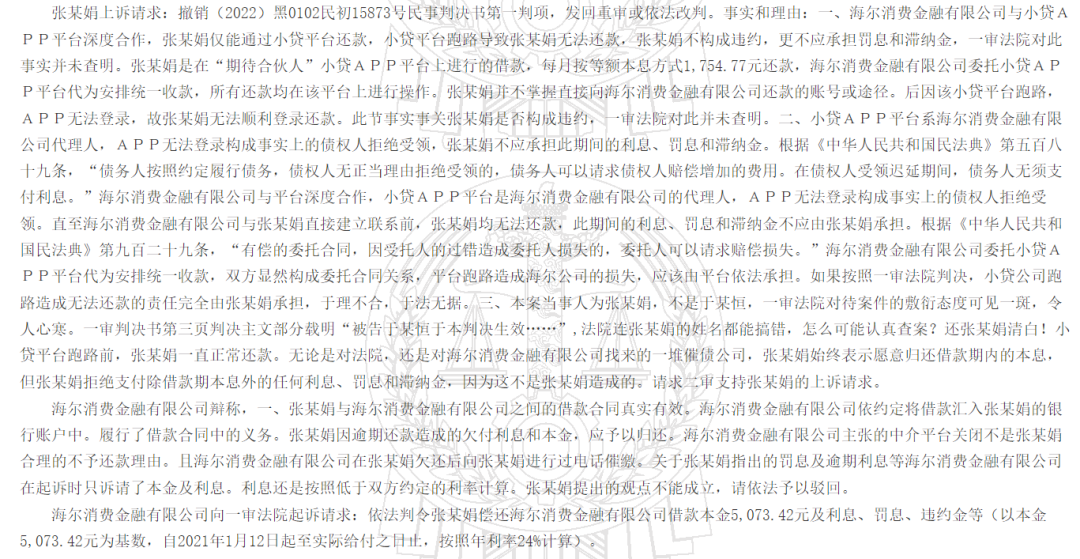

据多起司法案例表明,海尔消金在实际操作中存在向借款人违规收取高额年利率、屡碰36%监管“红线”的情况。8月17日,中国裁判文书网公布了一则张某娟与海尔消金的金融借款合同纠纷二审民事判决书。据悉,张某娟在某小贷APP上借款,与之有深度合作的海尔消金委托该平台代为统一收款,所有还款均在该APP上进行操作,张某娟并不掌握直接向海尔消金还款的账号或途径。张某娟上诉请求认为,后因小贷平台跑路导致自身无法还款而逾期,不应承担此期间的利息、罚息和滞纳金。

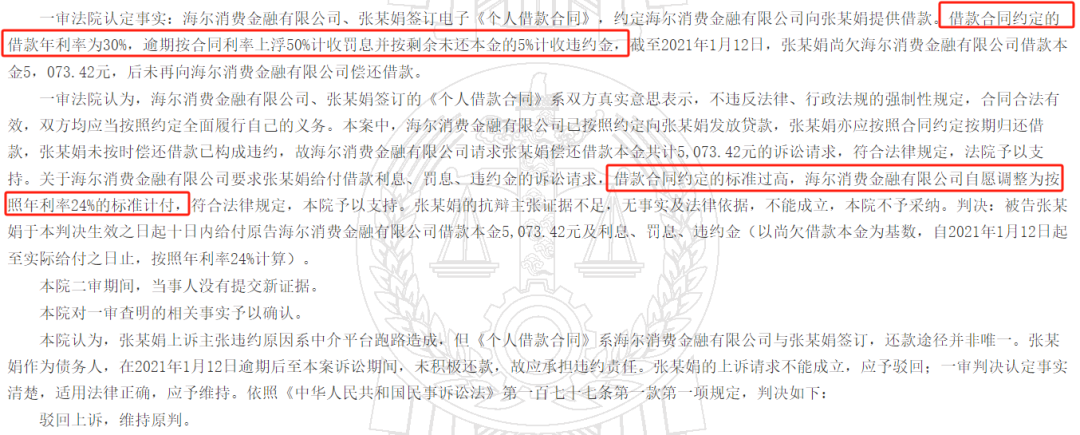

一审法院认为,海尔消金、张某娟签订的《个人借款合同》系双方真实意思表示,不违反法律、行政法规的强制性规定,合同合法有效,双方均应当按照约定全面履行自己的义务。海尔消金已按照约定向张某娟发放贷款,张某娟亦应按照合同约定按期归还借款,张某娟未按时偿还借款已构成违约,故海尔消金请求张某娟偿还借款本金共计5073.42元的诉讼请求,符合法律规定,法院予以支持。黑龙江省哈尔滨市中级人民法院二审驳回张某娟上诉,维持原判。

尽管张某娟败诉,但裁判文书也显示,一审法院认定事实:海尔消金向张某娟提供借款,约定的借款年利率为30%,逾期按合同利率上浮50%计收罚息并按剩余未还本金的5%计收违约金。双方对簿公堂后,海尔消金向一审法院起诉请求:以本金5073.42元为基数,自2021年1月12日起至实际给付之日止,按照年利率24%计算。一审法院认为,“借款合同约定的标准过高,海尔消金自愿调整为按照年利率24%的标准计付,符合法律规定,本院予以支持。”

海尔消金向借款人提供借款时收取的年利率过高,提起诉讼后要求借款人按年利率24%计算利息直至清偿的案件不止一例。

今年1月24日,另一则判决文书显示,2021年8月25日,张先生向海尔消金借款6000元,期限3个月,年利率为36%。该笔贷款于2021年11月26日开始逾期,逾期本金为1266.58元。海尔消金请求法院判令张先生归还欠款,并按年利率24%计算利息直至清偿。经法院判决,张先生应偿还余下欠款本金,但否决了海尔消金有关计息方式的诉讼请求。原因是法院认为该利率不符合《最高人民法院关于进一步加强金融审判工作的若干意见》精神,应按同期贷款市场报价利率即LPR的4倍予以执行。

同是2024年1月,另一份来自甘肃省环县人民法院披露的民事判决书显示,海尔消金要求被告人王先生偿还借款本金1.67万元,利息、罚息、滞纳金按年利率24%计算,而原借款协议约定的年利率为30%。

4月18日施行的国家金融监管总局修订发布的《消费金融公司管理办法》,其中则明确指出,“不得采用暴力、威胁、恐吓、骚扰等不正当手段进行催收,不得对与债务无关的第三人进行催收。”但在实际操作中,暴力催收、爆通讯录等催收手段仍屡见不鲜。

《中国消费者报》5月曾报道,陈女士向海尔消金借款1.8万元,分12期偿还,第9期因资金无法周转遂主动和平台联系协商延期但遭拒绝。逾期后陈女士频繁遭到电话、短信轰炸,即便其明确告知有还款意愿,希望延期归还但未得到缓冲时间,催收人员甚至在短信中辱骂她是“穷种”“老赖”“智商有问题”,连续不停地催收最终导致她丢了工作,家庭矛盾升级。

事实上,海尔消金被投诉的上述问题在行业内仅是冰山一角,也不是仅此一家有这些行为。业内人士认为,在消费者权益保护不断加强、监管不断规范的当下,一些机构为追逐高收益,对新规置若罔闻,这不仅是对法规的漠视和消费者权益的践踏,也是对构建自身品牌形象和行业良性健康发展的短视行为。