11月6日下午,万众瞩目的美国大选终于尘埃落定,特朗普以277张选举人票赢得大选。消息一出,A股市场盘中波动加剧,三大指数及多板块弱势震荡,但国产替代主线却表现坚挺。

具体来看,芯片上游板块的半导体设备与材料环节延续强势,光刻机概念多股涨停,量测检测、薄膜沉积等大幅拉升,机器人、华为910C等自主可控方向同样“突飞猛进”。

以聚焦“半导体设备与材料”的中证半导指数(931865)为例,11月6日收盘指数逆势收红录得3连涨。2024年年初至今,中证半导累计上涨35.11%,大幅跑赢上证指数21.36%,同样跑赢同类国证芯片、科创芯片等指数,弹性在同类主流半导体全产业链指数中同样名列前茅。

中证半导与主要指数今年涨幅(单位:%)

数据来源:中证指数官网,截至2024.11.6

上游半导体设备与材料环节长期受益于国产替代浪潮深化与晶圆厂扩产趋势,近年来需求、规模与业绩持续增长,在整个半导体产业链中占有重要地位。后续随着重要靴子落地在新周期中带来不确定性,或有望成为芯片板块最大的价值洼地。

一、【复盘历史】特朗普胜选后,半导体国产化进程或加速演变

为何此次大选结果落地,A股市场对半导体尤其是上游国产设备等自主可控环节关注度颇高?或许我们能够以史为鉴,从上一轮国产化进程中窥见一二。

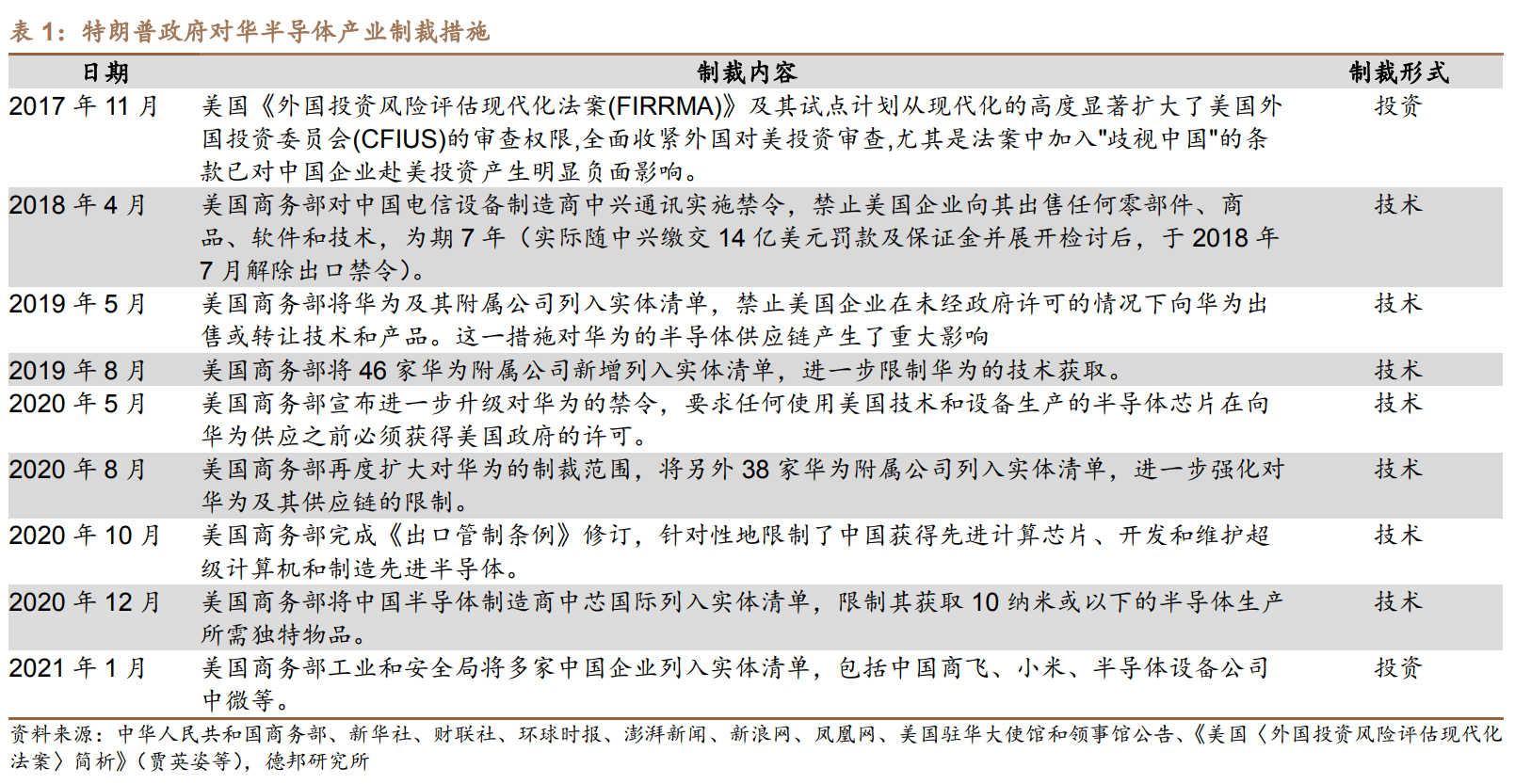

2017年-2021年期间,特朗普对国内主要科技公司的“打击”力度,可谓是影响深远。通过扩大实体清单、限制中国高科技公司和研究机构获取美国技术和设备等多种措施,试图削弱中国在关键技术领域的进步,促使国产半导体设备材料进入攻坚环节。

根据数据,在其整个任职期间,A股申万电子行业指数增长74.53%,半导体行业指数增长201.03%,半导体产业链国产化替代进程迅速推进。(数据来源:德邦证券)

德邦证券对此认为,特朗普胜选或将进一步加大对华的科技限制,从而刺激中国半导体自主可控的发展,我国半导体行业或将进入深水区,当前可重点关注国产化率较低的环节及AI芯片产业链。

该机构进一步指出,目前美国对国内半导体的限制措施主要集中在上游的半导体材料/设备、晶圆代工以及下游的先进计算芯片领域。后续随着美国限制措施上升,国内半导体自主可控进程亟待加速。

海通证券也认为,随着外部影响升级,预计先进制程流片将更加严格,中国本土建设先进工艺产线阻力有所增加,但相关规则无法抵消海外芯片厂商在中国的真实需求。中国芯片产业链除了个别环节仍然需要时间攻克,整体基本已经趋于完善,预计半导体等关键领域国产替代趋势依旧会延续。

二、【板块直击】为何上游半导体设备与材料或为芯片产业链最大价值洼地?

集成电路前沿近日发表文章指出,近年来我国半导体设备市场占全球的比重逐年上升,国产替代和市场份额提升是我国半导体设备企业的成长主线。

从市场规模来看,随着全球半导体产业的持续发展以及国内市场需求的不断增长,近年来中国半导体设备市场规模持续保持高速增长态势。截至2023年年底,中国半导体设备市场规模已达到约2190亿元,在全球市场中占据35%的可观份额,并且到2031年有望突破5000亿元。(数据来源:SEMI)

2019-2024年中国半导体设备市场规模预测(单位:亿元)

数据来源:国际半导体设备与材料协会SEMI

具体到季度销售额来看,SEAJ数据显示,2024 年第二季度全球半导体设备销售额为267.8亿美元,同比增长4.00%,其中中国大陆半导体设备销售额为122.1亿美元,同比增长62.00%,明显领先于其他地区。

中国大陆半导体设备销售额(季度)

来源:东莞证券,截至2024年2季度

此外,在人工智能和国产替代的双重驱动下,半导体设备板块三季度经营业绩实现稳步增长,显示半导体行业复苏态势延续。

华福证券统计发现,2024年三季度上游半导体设备环节实现营收185.99亿元,同比+37.84%,环比+18.03%;实现归母净利润34.57亿元,同比+57.82%,环比+10.34%。半导体材料24Q3实现营收103.44亿元,同比+11.35%,环比+1.56%;实现归母净利润7.38亿元,同比+9.56%,环比+0.65%。

该机构指出,受益于市场需求回暖、国产化加速、终端创新赋能等因素,半导体行业三季度业绩表现亮眼,上游设备与材料多家公司经营业绩实现高增长,创新驱动下行业后续有望延续增长态势。

东莞证券也认为,展望四季度和2025年,随着行业旺季到来和内资晶圆厂产能扩充持续推进,预计半导体行业景气度有望持续回升,或可关注当前景气度相对较高、且三季度业绩表现出色的半导体设备、封测、CIS 等细分板块。

三、【新阶段展望】“E”姿势布局上游设备与材料环节,确定性或更强

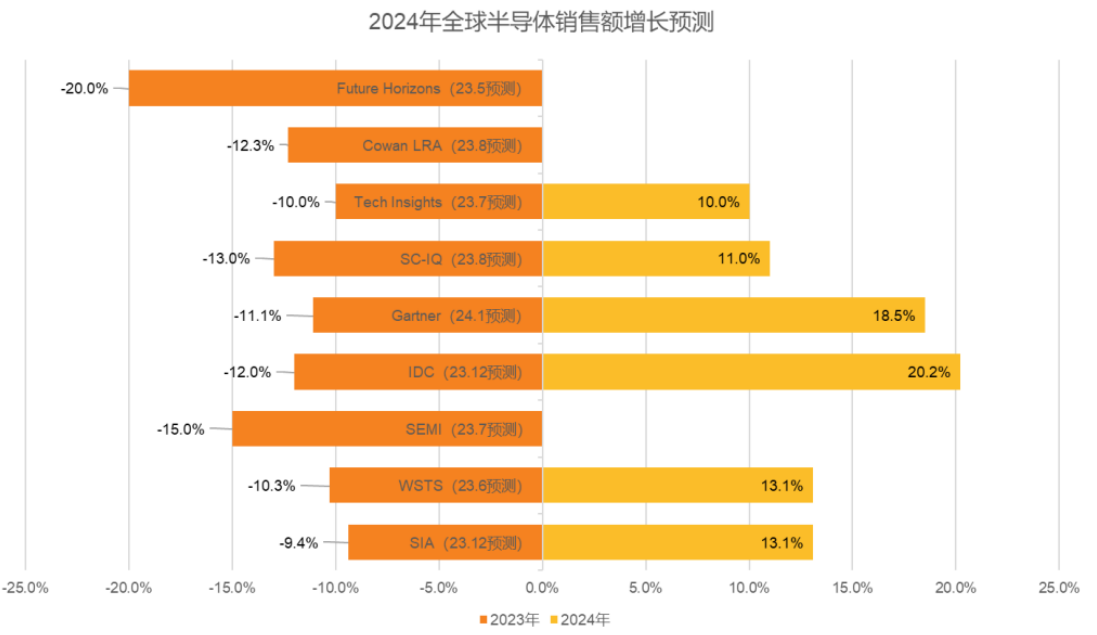

根据美国半导体协会(SIA)的数据,近10年来全球半导体行业的销售额呈现出显著的周期性和成长性。从各个机构的最新预测来看,2023年底半导体行业已重新回到正增长区间,2024年将实现恢复性增长,2025年有望进一步恢复。

各机构 2024 年全球半导体销售额增长猜测

来源:天风证券

受益于国内外半导体产业复苏与下游市场需求快速增长,国内晶圆厂纷纷推进成熟或先进制程的扩产力度,从而推动国产半导体设备与材料行业在国产替代趋势下持续高景气发展。

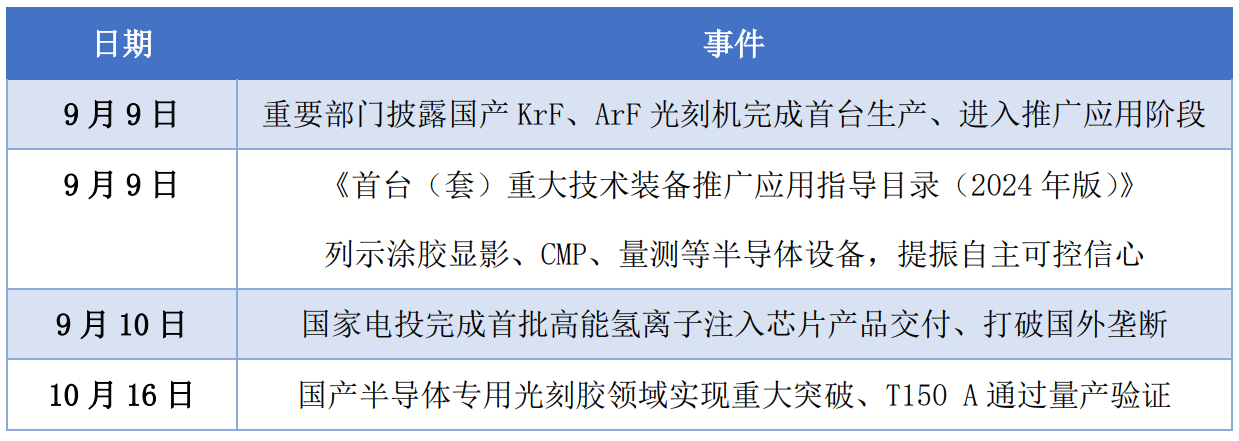

展望未来,随着外部影响的复杂与深化,国产化进程和自主研发需求有望进一步增强,伴随产业支持与政策扶持力度不断加码,先进制程以及低国产化率产品或将逐步取得突破,半导体设备与材料国产化进程有望持续稳步推进。

那么,在新周期新阶段中,我们应该如何把握芯片产业链的投资机遇呢?

或许,通过指数ETF布局上游设备与材料环节,能够在一定程度上对板块波动与个股风险进行分散,从而更好地享受到行业整体上升的红利。

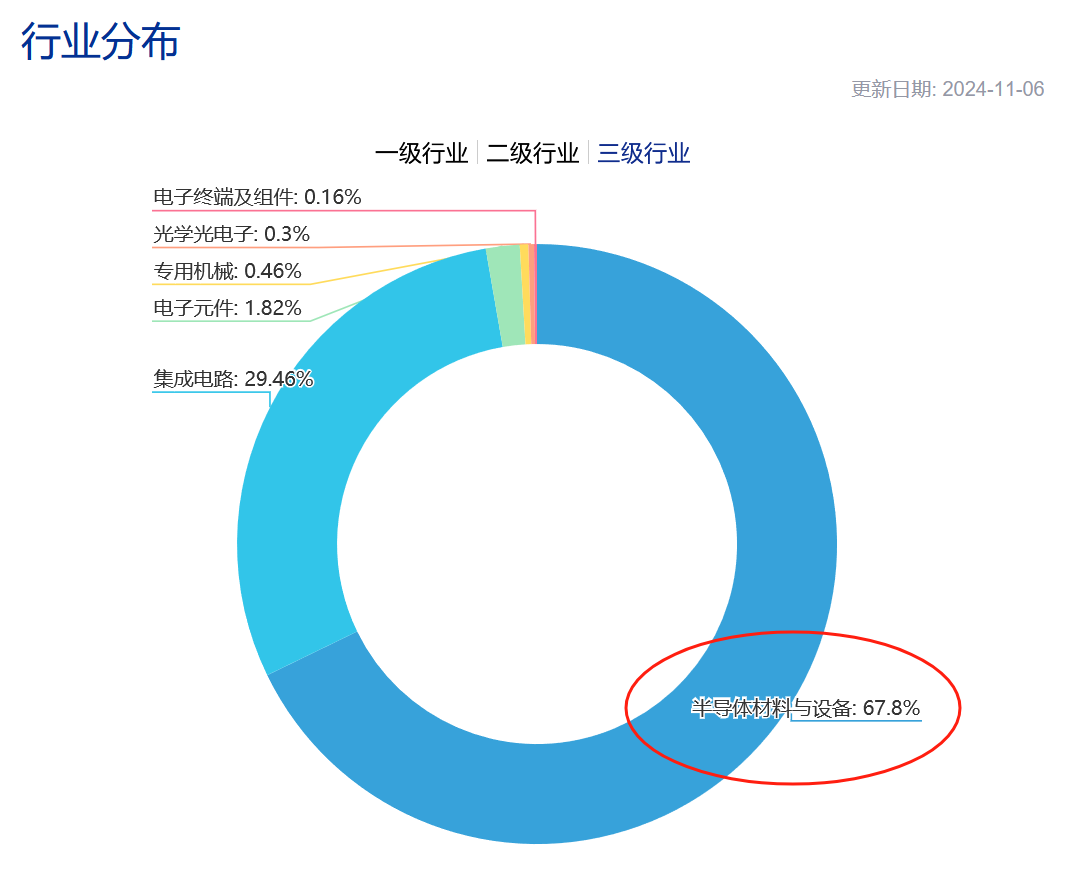

资料显示,目前在A股有ETF追踪的半导体主题指数中,中证半导 (931865)是上游“设备与材料”环节含量较高的。根据中证指数官网,指数对中证三级行业中“半导体设备+半导体材料”的持仓占比将近68%。

图:中证半导(931865)三级行业分布

来源:中证指数官网,2024.11.6

据了解,半导体设备ETF(561980)复制跟踪中证半导体产业指数(931865)走势,标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电、沪硅产业、长川科技等公司,合计占比约78%,指数集中度相对较高。

图:中证半导(931865)前十大权重及集中度

来源:中证指数官网,截至2024.11.6

股神巴菲特说过:普通人最佳的投资方式是定投指数基金。如果有朋友想要把握本轮自主可控趋势下的芯片产业链机遇,不妨通过半导体设备(561980)一键布局上游设备与材料龙头,均衡配置,以更“有效”的姿势布局国产替代浪潮中的“价值洼地”。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。