一、战略定位与发展目标

1.1 战略定位

基于全球低空经济发展趋势和我国政策导向,低空经济产业公司应确立“三位一体”的战略定位:

空域资源占位:获取民航局《民用无人驾驶航空器运营合格证》,建立覆盖300米以下空域的数字化管理系统(如UTC无人机云系统),构建空域资源控制能力。参考丰鸟科技经验,建设省级无人机运行管理平台,实现空域资源的高效调度与商业化运营。

技术标准卡位:积极参与国际国内技术标准制定(如ASTM F38无人机适航标准、RTCA DO-365C规范的飞控系统),主导行业标准话语权。通过自主研发突破涡轴发动机(如180kW级别)、5G+北斗三代融合定位(厘米级精度)、安全控制系统(SAE ARP4761标准)等核心技术。

场景生态布位:重点布局应急救援、智慧物流、低空旅游三大黄金赛道,构建“基础设施+飞行器+服务”的产业闭环生态。通过战略合作(如亿航智能在寒区文旅场景的拓展)形成差异化竞争优势。

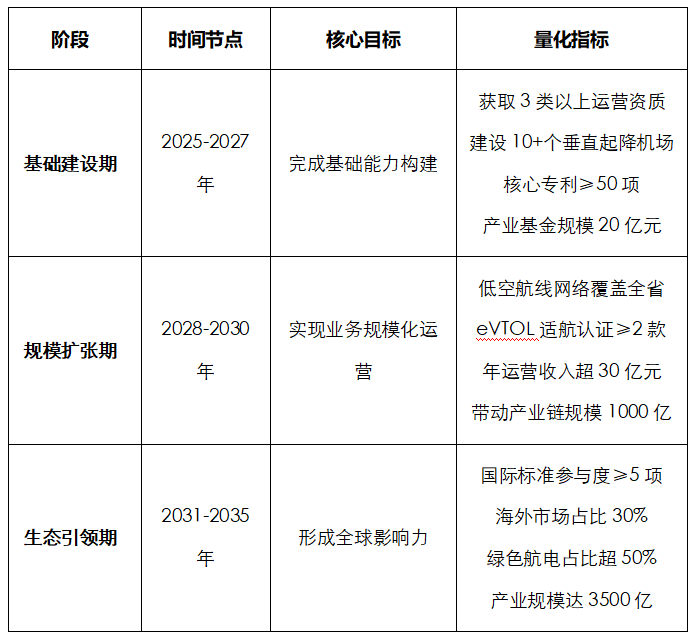

1.2 阶段发展目标

表:低空经济产业公司三阶段发展目标体系

具体实施路径包括:

近期(2025-2027年):聚焦省内基础设施网络建设,建成覆盖核心区域的低空智联网,完成技术验证平台搭建。参照湖南低空经济集团“一年打基础、三年上台阶”的路径,实现资产规模30亿元,培育2家以上研发制造领军企业。

中期(2028-2030年):实现全省低空航线网络覆盖,形成10个以上普惠型应用场景(如医疗急救、城市通勤)。复制上海“五网合一”(设施网、空联网、算力网、航路网、应用网)模式,带动产业规模突破1000亿元。

远期(2031-2035年):成为全球低空经济领导者,主导国际标准制定,实现绿色航空技术(氢动力、可持续航空燃料SAF)占比超50%,产业规模达3500亿元。

二、核心业务布局与实施路径

2.1 产业投资体系

政府引导基金运作:联合地方政府设立低空经济产业投资基金(规模20亿元以上),采用“母基金+专项子基金”架构。参考湖南模式,重点投向整机制造、航电系统、空管设备三大领域,通过延链、补链、强链完善产业生态。基金运作实施“四维评估”:技术成熟度(TRL)、市场规模、团队能力、政策契合度。

链主企业培育:通过股权投资+资源赋能培育垂直领域领军企业。重点布局两类企业:

技术型:重载无人机(如航景创新WZ-180涡轴发动机技术)、eVTOL整机(亿航EH216-S适航认证模式)

运营型:低空物流(京东无人机枢纽网络模式)、空中交通(小鹏“陆地航母”分体式飞行汽车)

场景创新投资:设立场景应用专项基金,支持三类示范项目:

应急服务:森林灭火(航景创新已商业化)、医疗救援(响应时间≤15分钟)

智慧物流:构建“1个中心枢纽+N个终端站点”网络(单机配送量2000件/日)

低空文旅:景区空中观光(净月潭国家森林公园模式)

2.2 基础设施运营

物理设施网络:构建“三层级”基础设施体系:

一级枢纽:每300km半径布局1个综合型垂直起降机场(Vertiport),含能源补给、维修保养、指挥中心

二级节点:市区/景区起降坪(50km间隔),支持eVTOL起降及货物转运

三级终端:社区/楼宇无人机巢(配送终端),实现“最后一公里”覆盖

数字空管系统:建设四大数字平台:

UTM(无人交通管理)系统:千架次/秒级调度能力

低空数字孪生平台(深圳试点经验)

空域资源证券化交易系统

紫东长空低空行业大模型(长春实践)

低空通信网络:部署5G-A专网(uRLLC时延<10ms),实现空域全时感知。联合中国移动等运营商建设通感一体基站,参考绵阳“五张网络”建设模式8。

2.3 技术研发体系

核心技术矩阵:

动力系统:突破300kW级涡电混动技术(航景创新WD-300E系统),研发氢燃料电池(续航≥500km)

导航系统:开发5G+北斗三代融合定位模组(厘米级精度)

安全系统:通过DO-178C Level A软件认证,符合ISO 44000供应链标准

适航认证能力:建立适航审定中心,提供三类服务:

适航咨询:解读CAAC/FAA/EASA法规

检测认证:寒区测试(长春净月合作经验)、高温高湿测试

标准输出:主导eVTOL高寒适航标准制定

知识产权布局:

构建专利池:围绕倾转旋翼、复合翼设计布局核心专利

申请国际专利:ISO 21384-3无人机管理系统专利

技术许可经营:向产业链企业授权专利

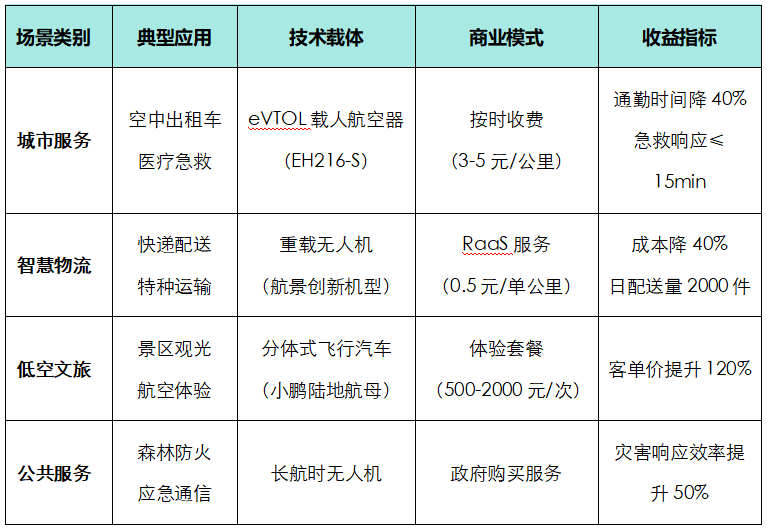

2.4 应用场景拓展

表:低空经济多元化应用场景及商业模式

实施路径上采取“三步走”:

示范验证期(2025-2026):在2-3个景区开展低空观光试点(参考净月潭模式),建设5个以上智慧飞行营地

商业推广期(2027-2028):拓展城市通勤(机场-高铁站线路)、医疗物流(血库-医院网络)场景

生态成型期(2029-2030):实现全省场景覆盖,形成30个以上普惠应用

三、组织架构与人才体系

3.1 组织设计原则

低空经济产业公司组织架构需遵循“三化原则”:

敏捷化:前台部门按业务赛道划分(如物流事业部、文旅事业部),快速响应市场

协同化:中台设置技术共享中心(飞控研发、适航认证),避免资源重复

风控化:强化合规审计(参照AS9100D航空标准)、空域安全(军民航协同机制)

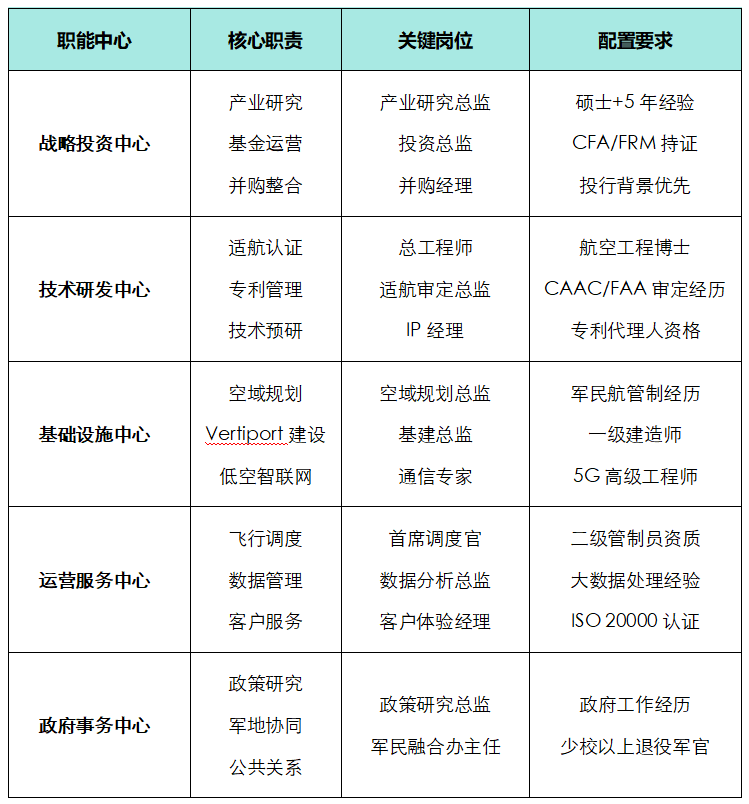

3.2 总部组织架构

采用“职能中心+业务板块”模式,参照广东省低空经济产业发展有限公司架构优化:

表:低空经济产业公司总部核心部门设置

3.3 业务单元设置

制造事业部:下设整机研发部(eVTOL/无人机)、航电系统部(飞控导航)、新能源动力部(氢燃料电池)

运营事业部:按场景分设空中交通分部(网约飞行器)、物流配送分部(京东模式)、文旅体验分部(景区合作)

服务保障子公司:

低空通航公司:提供飞行培训、维修保养(CAAC 145部资质)

数字科技公司:运营UTM系统、空域交易平台

场景运营公司:分区域管理文旅/物流项目

3.4 人才战略

高端人才引进:

技术类:飞控算法工程师(要求RTK/PPP定位技术经验)、适航审定专家(CCAR-92部参与经历)

运营类:军民航退役管制员(二级以上资质)、无人机云系统架构师

管理类:航空航天背景高管(薪酬对标商飞+30%)

培养体系:

校企联合:与北航/南航共建低空经济学院,定制培养适航管理、空域规划人才

认证体系:开发低空运行师(LSO)、空域管理师(AMP)认证

实战训练:建设模拟飞行中心(含VR/实装操作)

激励机制:

核心技术岗 项目跟投(研发成果转化收益分成)

高管 限制性股票(与适航取证进度挂钩)

全员 创新奖励基金(专利授权奖励营收的5%)

四、发展保障机制

4.1 资金保障体系

多元化融资渠道:

政府资金:申请低空经济专项补助(如湖南省20亿元基金)、民航发展基金

市场融资:发行ABS(以空域使用权为底层资产)、REITs(Vertiport基础设施)

股权融资:引入战略投资者(参考航景创新B++轮融资模式)

财务风控机制:

设定 “双红线”:资产负债率≤70%,研发投入占比≥15%

建立 专项资金池:法定盈余公积金(净利润10%)+任意公积金(5-10%)

4.2 政策协同机制

军地民三方协同:

参与 CCAR-92部法规修订

建立 低空经济联席会议(联合空域管理部门)

获取 全域改革试点(如湖南首个试点省经验)

标准体系建设:

主导 地方标准:eVTOL起降场建设规范、低空通信协议

推动 国家标准:无人驾驶航空器适航审定标准

参与 国际标准:ISO/TC 20/SC 16无人机分委会

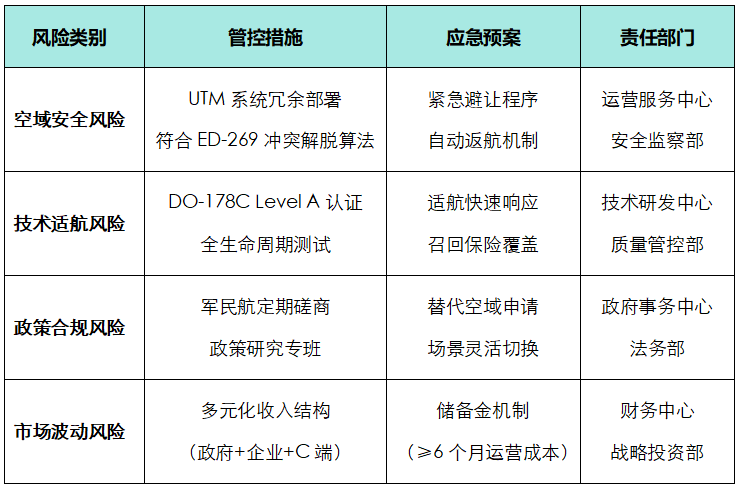

4.3 风险控制矩阵

4.4 ESG发展路径

环境维度:

2030年前实现 绿色能源占比≥30%(SAF燃料/氢动力)

构建 碳足迹监测平台,每架次飞行碳排放追踪

社会维度:

公益服务占比≥10%(医疗急救、山区物资运送)

建立 低空应急救援网络(响应时间≤15分钟)

治理维度:

通过 AS9100D航空质量管理认证

董事会设立 低空伦理委员会,审查隐私保护、噪声控制

五、构建低空经济新范式

低空经济产业公司的发展需构建 “技术-场景-制度”三角模型,通过组织变革与战略创新实现突破:

技术驱动:重点投入 数字孪生、人工智能调度、绿色动力三大核心技术,建立 专利护城河。参考航景创新“军民两用、一机多型”策略,通过技术复用降低研发成本。

场景深耕:实施 “1+N”场景战略:以 政府购买服务(应急/安防)为切入点,拓展 消费级场景(文旅/通勤)。复制小鹏汇天“体验店+6S店”模式,2026年前建成 200家以上飞行体验网络。

制度创新:推动 空域资源证券化(深圳数字孪生平台模式),建立 低空使用权拍卖机制。参与 省级低空管理条例制定,构建 军民协同空域共享机制(湖南试点经验)。

通过五年左右发展,公司将形成 “制造-运营-服务”全产业链能力,2030年实现产业生态规模 超1000亿元,成为低空经济产业发展的核心引擎和规则制定者。