1952年秋,成都市第一家农村信用合作社在四川金堂县大同乡成立,在这一间小屋,两名员工与三尺柜台之下,成都的银行业也开始了自己的发展之路。

1996年,随着农村信用合作社与农业银行全面脱离隶属关系,我国的农村金融系统也迎来了巨大的改革,2010年,成都第一家农村信用合作社改制成为了西部首家副省级农商行——成都农商行。

但自成立以来,成都农商行的成长路径可谓是一波三折,在经历股东变更、回归国有法人后,成都金融、国资等主管部门乃至成都高层方面,皆对成都农商行稳健发展给予了高度重视与厚望。

2022年末成都农商行更是向IPO发起冲击,在其2021年财报中提及了其战略目标:“一年强本固基、三年达到上市条件、五年破万亿”。

今年5月17日,成都农商行发布公告,官宣原行长徐登义调任成都银行后年仅44岁的“80后”王忠钦将由副行长升任至行长。IPO的重担自然也落到了年轻的少帅王忠钦肩上。

6月,成都农商行因一口气收到11张罚单引发市场关注。

根据国家金融监督总局四川监管局所披露的情况来看,此次成都农商行涉及的11张罚单重,7张罚单与成都农商行任职的高管相关,合计罚款金额达40.5万元;4张罚单与成都农商行以及旗下的支行有关,合计罚款金额总计高达360万元。

此次被罚的违规行为涉及多个业务领域,包括对公贷款审查不尽职、贷后管理不到位、个贷管理不到位、房地产开发项目和固定资产项目资本金审查严重失职等。

7月2日,国家金融监管总局四川监管局一连披露了多张与成都农商行相关的监管罚单。罚单显示,成都农商行及其三家支行一共被罚款360万元,另有7名相关责任人因对违规事实负责,合计被罚款40.6万元。

值得注意的是,早在2021年末,成都农商行便因涉六项违法违规事实,成都农商行被四川银保监局罚款1100万元。

六项违法违规事实包括:股权变更未经行政许可;未审慎审查,接受不具备入股条件的受让人作为股东;违规开展重大关联交易并违法实施授信;违规开展非标业务;未提供或及时提供检查资料,阻碍监管机构检查监督;内部控制失效。

而在这些罚单中,牵扯到多位该行已离职的高管,包括该行原董事长陈萍、原副行长刘津、原董事会秘书瞿隽彦、原资产管理部副总经理李林坤等。

频频吃到巨额罚单,也反映出成都农商行在内控管理方面存在明显漏洞,作为全国第五大农商行,截止到2023年末,成都农商行的资产规模已达8332.72亿元,但内控管理水平似乎未能与之匹配。

成都农商行的上市辅导机构中信证券也在辅导进展报告中指出了该行现存的五大问题:行政处罚、资产的权属瑕疵、未处置抵押资产、未决法律纠纷、内部控制体系。

巧合的是,在这份报告中,中信证券不仅公开表示出成都农商行在内部控制体系存在的问题,更是表示:截至本辅导期末,暂未发现发行人及其子公司近3年存在重大违法违规情形,后续将持续关注成都农商行的合法合规经营情况,督促该行对已受新增的处罚事项及时完成整改。

尽管违规不一定发生在近两年,但也不能因此反证成都农商行在这两年里内控合规性较高。毕竟2023年该行收到的三张罚单里,违规行为就包括“未落实合同面签制度,严重违反审慎经营规则”“未取得建设工程规划许可证擅自建设案”等明显不遵照规章制度行事的情形。

此外,成都农商行主发起的各地中成村镇银行,开年以来也已经陆续收到了5张罚单,最新的一张披露于7月4日。重视内控管理,提升业务合规水平或许应该成为成都农商行的当务之急。

除了内控合规问题,成都农商行的业务发展也面临诸多挑战。

根据其2023年财报显示,成都农商行实现营业收入173.33亿元,实现归母净利润57.94亿元,分别同比增加11.61%、12.13%,截至年末资产总额也达到了8332.72亿元,成功突破8000亿元。

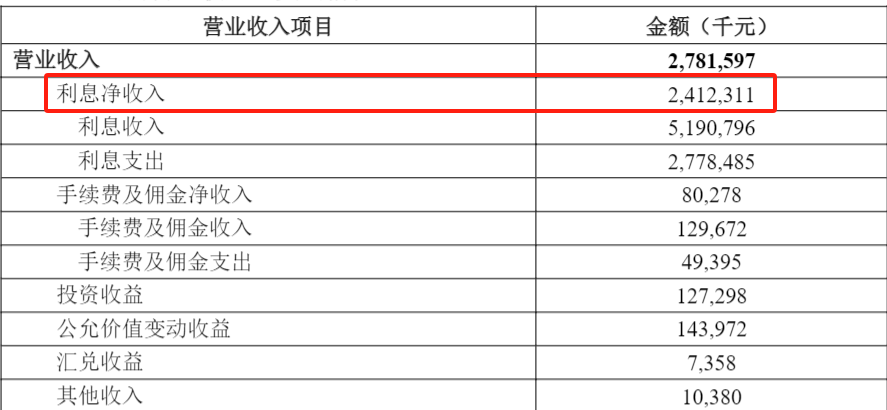

然而数据显示,成都农商行的业绩增长高度依赖利息收入,2023年利息净收入占营业收入的82%,而以投资收益、手续费及佣金净收入为主的非利息净收入占比仅为18%。

此外,值得注意的是,成都农商行净利润之所以能在2023年实现超10%的增长,主要是通过减少计提信用减值损失来实现的,要知道去年其营业支出端中所占“大头”的业务管理费是在急剧增长,同比飙升29.69%至58.22亿元,费用率高达33.59%。

而彼时信用减值损失却同比缩减了9.43%至46.66亿元。换言之,在业务管理费居高不下且无法得到压降的形势下,而成都农商行也正是通过这种方式,使其最终净利润看起来更加“好看”。

在资产质量方面,成都农商行拨备覆盖率在2018年末降至174.29%后,近几年拨备水平持续提升,截至2023年末,其拨备覆盖率增至354.37%,同比上升了69个百分点。不过,该行不良贷款率却直到2021年末才有所下降,2022年至2023年分别降至1.48%、1.2%。

在利率市场化背景下,单一依赖利差收入的发展模式难以持续。成都农商行亟需加快业务转型,拓展中间业务收入来源,打造第二增长曲线。

但在激烈的区域竞争环境中,成都农商行的存贷款市场占有率并不突出,如何在转型过程中提升市场份额、增强核心竞争力,将是其面临的重要课题。

作为一家坐落在成都的市属国企属性的农村商业银行,成都农商行具备较为突出的地域优势。近两年,成都市推进产业结构升级,经济增速也有所回升,这无疑给成都农商行的发展带来了很大机遇。

资产已突破8000亿大关的成都农商行现今稳坐全国第五大农商行的宝座,未来,如何加强内控,加快IPO的脚步成为了“80后”行长王忠钦的重要之考。