日前,主打高端物业租赁的恒隆地产业绩遇冷,从侧面印证出,上半年国内奢侈品消费并没有想象中的那么乐观。

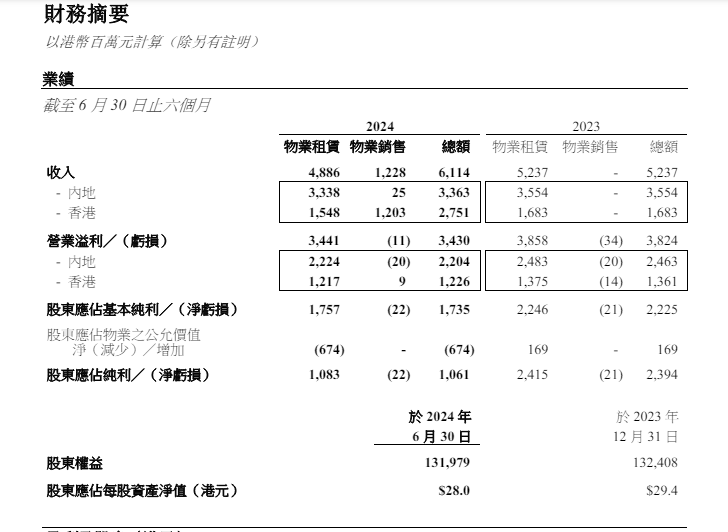

根据财报,上半年恒隆地产总收入61.14亿港元,较去年同期增加17%,物业销售收入12.28亿港元。在内地奢侈品消费疲软、香港零售及办公楼市况放缓等因素下,其物业租赁收入下跌7%至48.86亿港元。整体营业溢利亦下降10%至34.3亿港元。

图片来源:恒隆财报

自1999年在内地的第一家商场——上海港汇恒隆广场开业以来,恒隆凭借高端商场租赁业务的定位,在中国居民消费升级的大潮里,纯租赁收入一度超过百亿港币。此前,在疫情造成的消费回流背景下,恒隆业绩也曾受到过不小的提振。

奢侈品,又不行了!

我们先从全球奢侈品品牌业绩情况来看,上半年全球奢侈品的销售状况确实难言乐观。

贝恩近期发布的《2024年全球奢侈品市场研究年中更新》显示,2024年一季度,大多数地区在宏观经济下增速放缓,当季全球奢侈品市场销售额预计下滑1%至3%。

上半年开云集团收入90.18亿欧元,同比下降11%,经营利润几乎腰斩;旗下核心品牌Gucci(古驰)收入41亿欧元,同比下降20%。Bottega Veneta、Saint Laurent以及其他品牌分别下滑28%、34%、80%。

LVMH集团上半年销售收入同比下降1%,亚洲市场(除日本)销售收入同比下降10%。

然而,奢侈品世界并非漆黑一片,阴霾之下,也有亮光。

比如,上半年普拉达业绩超出预期,收益净额达到25.49亿欧元,同比增长17.4%,高于市场预期的24.8亿欧元。净利润同比增长26%至3.83亿欧元,其中,Prada品牌及Miu Miu品牌的零售销售额分别增长5.5%及92.7%。

从以上数据中我们可以总结出三个趋势:

1.当下全球奢侈品的大环境确实存在承压的现状;

2.各地域亦有差异,中国和美国市场则面临着压力,日本市场奢侈品市场繁荣。不过,消费者选择去日本购买,主要是汇率优势带来的价格优势。因此,消费者对于奢侈品的价格更为敏感;

3.造型时尚,透着点可爱、复古不失名媛感的Miu Miu的大卖,是消费者口味转向的一次体现。

抛开奢侈品产品激不起有钱人兴趣的因素外,中产对于奢侈品的追求正在打折扣,经济周期之下的现实让他们更加谨慎。

奢侈品受挫,恒隆受伤

对于以租赁为主营业务的恒隆地产而言,高端商场的收入是其主要收入来源。然而,就内地市场而言,在国内奢侈品市场整体遇冷情况下,高端商场们的租金也感受了一丝凉意。

图片来源:恒隆财报

香港、内地对比来看,恒隆地产内地上半年租赁收入为33.4亿港元,同比去年减少2.1亿港元。

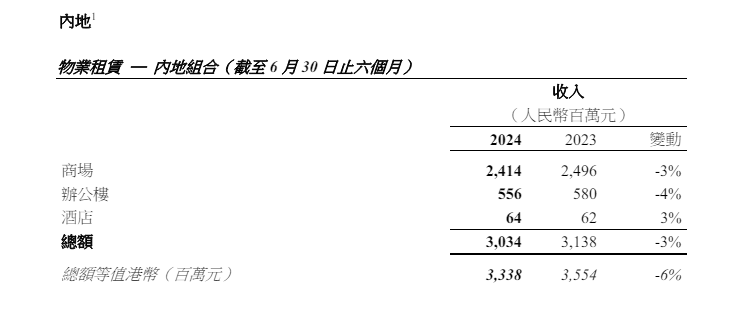

恒隆地产的商场组合与去年同期相比收入下滑3%,其中高端商场收入下降4%。

图片来源:恒隆财报

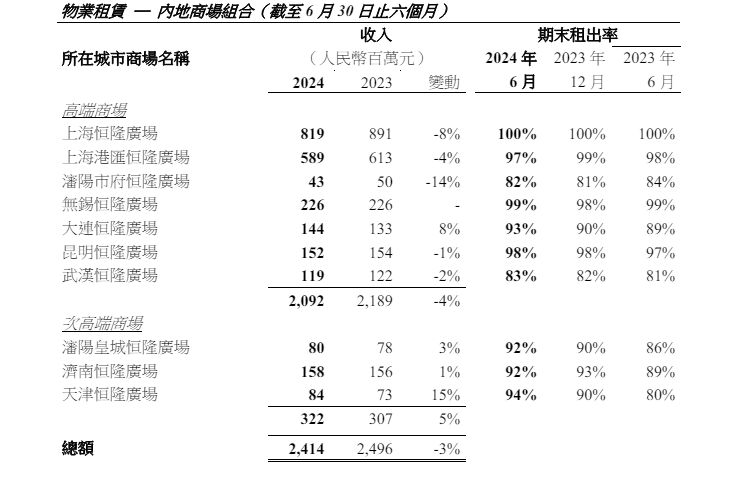

尽管恒隆高端商场收入下滑了,但其整体出租率并未下降,上半年依然高企,上海恒隆广场的租出率甚至达到100%。上海港汇恒隆广场的出租率相比去年同期还提升了1%。

出租率没变的情况下,收入却出现下滑,主要原因在于:与一般商场收取固定租金的模式不同,高端商场对于奢侈品一般采用销售额提点或租金加提点等动态方式,把商场的利息和奢侈品强行绑定。

这也就造成,奢侈品卖得好的时候,商场跟着吃大肉,奢侈品卖得不好的时候,商场只能吃点粗茶淡饭。

另一个高端地产代表,太古地产上半年在中国内地租金收入虽然有所上升,但应占零售销售额(不包括汽车零售商的销售)还是下跌了7%。

从集团层面讲,恒隆地产发现,上半年次高端商场受惠于出租率持续上行的趋势,继续录得不同程度的增长,升幅由济南恒隆广场的1%至天津恒隆广场的15%不等,随之收入也在提升。这也显示出,大众消费倾向的变化。

给我一个花钱的理由

奢侈品是一个强经济周期性行业,事实上,尽管奢侈品再怎么吹捧自己有保值力,它依然无法真正抵御经济周期的力量。

根据中信证券的统计,200多家奢侈品品牌精品店,有69%的门店开在前10大商业地产企业旗下商场中,有50%的门店开在华润置地(万象)、恒隆地产、SKP、九龙仓和太古地产,观察这些样本的表现我们可以得出大致的趋势。不过结构性机遇依然存在。

比如,奢侈品消费的地域差别。在恒隆地产高端商场分布区域里,大连恒隆广场上半年的收入同比增长8%。

除了常规的营销活动以外,恒隆引入了美妆品牌,带动其收入和租户销售额分别增长8%和 2%。通过提升零售商品种类,如餐饮、运动休闲服饰、时尚服饰和配饰等,丰富一站式购物体验。

太古商城内地分布来看,北京三里屯太古里、成都太古里、广州太古汇零售额较去年同期均有所下滑,但上海前滩太古里却保持不变。

大名鼎鼎的北京SKP,在2020年成为全球坪效最高的奢侈品百货,2023年,北京SKP销售额为265亿元,蝉联国内收入最高商场头衔。

除了引入大牌数量占优之外,SKP自营的买手店SKP Select模式,使其品类涉及服饰、鞋履、家具等多个消费场景,并引入J.W.Anderson、MM6、Rick Owens、Alexander Wang等在国内没有专柜店铺的设计师品牌。

此外,其把积分当钱花的会员体系,也吸引着高端人群长年累月的复购。不过,对比2021年,2023年的销售额已经放缓了。在销量受挫情况下,SKP也搞起了促销。据悉,促销活动的成本基本是商场与品牌对半分。

国内第一个打着“古法黄金”概念的老铺黄金,把周大福们常年维持在20%左右的毛利率提升至41.7%,顺利把黄金送上奢侈品行列,跟卡地亚、梵克雅宝叫板。

在其它黄金品牌销量受挫的时候,它靠25万的黄金核桃、把店开进SKP,2023年实现营收31.8亿元,年内利润4.16亿元。

普华永道在报告《中国内地及香港地区奢侈品市场洞察》里曾预测2023年到2025年是奢侈品牌在中国市场的黄金三年。恒隆、太古在内地也直言不讳地坦言,依然在庞大的高端购物中心投资中持续努力。

而价格、品类、概念构成的非标形象,或许成了有限市场中,瓜分客户的重要手段!

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。