在科幻作品中,人形机器人常被描绘为未来社会的重要成员,而如今,这一设想正逐步成为现实。2022年,马斯克在特斯拉AI Day上第一次公开展示人形机器人“擎天柱”(Optimus)时,全球的注意力瞬间被拉向这个仍显稚嫩的“新物种”。它步伐缓慢、动作生硬,但背后却连接着庞大的未来世界:将AI装进类人的身体里,类似于《星球大战》中的R2-D2,让它拥有感知、思考和行动的能力,最终取代人类执行那些“危险、重复、无聊”的工作。

在科幻作品中,人形机器人常被描绘为未来社会的重要成员,而如今,这一设想正逐步成为现实。2022年,马斯克在特斯拉AI Day上第一次公开展示人形机器人“擎天柱”(Optimus)时,全球的注意力瞬间被拉向这个仍显稚嫩的“新物种”。它步伐缓慢、动作生硬,但背后却连接着庞大的未来世界:将AI装进类人的身体里,类似于《星球大战》中的R2-D2,让它拥有感知、思考和行动的能力,最终取代人类执行那些“危险、重复、无聊”的工作。

彼时,质疑与嘲讽声不绝于耳。但短短两年后,技术正在快速追赶想象。Figure AI的Figure 01已能完成咖啡下单、递送工具等任务,随着宇树科技在中国春晚的亮相、优必选的Walker S在国内头部车厂试点实训,以及智元机器人、鹿明机器人等一批中国企业也陆续发布通用型产品,2025年的开年,机器人赛道的投融资热度从未停止。

通用型人形机器人,正从科幻走向现实,从实验室走进生产车间、园区工地和城市街道。它是AI产业链最复杂的落地形态,也是人工智能从“云端”走向“物理世界”的临界点。

在这场集AI大模型、伺服控制、多模态交互、机器人整机工程于一体的产业竞赛中,我们希望提供一个既立足当下又面向未来的观察视角,回答三个关键问题:

通用型人形机器人到底是什么,它的边界在哪里?

谁有可能率先实现技术突破与商业闭环?

在这个变革早期阶段,什么样的项目值得被关注与投资?

行业定义与边界:从幻想走向现实

在过去的几十年中,人形机器人一直是技术理想主义的象征。从阿西莫夫笔下的“机器人三定律”到《机械公敌》中的人机共存,通用型人形机器人始终承载着人类对未来社会形态的深度想象。而如今,这一想象正逐步落地,走出实验室,迈向真实世界。

所谓“通用型人形机器人”(General-purpose Humanoid Robot),是指具备类人结构设计、类人感知系统以及多功能操作能力,能够在非结构化环境中自主完成复杂任务的智能体。这类机器人不仅形似人,更力图在动作协调、感知认知、行为决策等方面模仿人类,成为一个能够真正“协同工作”的智能伙伴。不同于搬运、迎宾、清洁等任务单一的服务机器人,或依赖结构化环境、路径固定的工业协作机器人,通用型人形机器人强调“通用性”与“泛环境适应能力”。其目标是:一个机器人可以完成多个岗位的任务,适应多种复杂场景——无论是家庭陪护、工厂搬运、灾害救援,还是未来的星际探索。

这一概念的爆发性传播,源自2022年特斯拉Optimus原型机的发布。在发布会上,马斯克用一套不甚优雅但极具象征意义的展示,向全球科技界宣告:人形机器人,已进入工程实现的阶段。其后,Figure AI、Agility Robotics等创业公司纷纷获得巨额融资;谷歌母公司Alphabet也重启人形机器人项目;国内的优必选、宇树科技、智元机器人、鹿明机器人、智平方、众擎机器人等企业也持续迭代自己的人形机型,中国与海外展开了罕见同步的“科技追逐赛”。

从产业视角看,通用型人形机器人被视为继个人电脑、智能手机之后的“下一代通用计算平台”。它并非仅仅是一个硬件终端,更是人工智能大模型的“具身化载体”、人与机器协作的操作系统、信息与现实世界的交互接口。正如智能手机释放了移动互联网的算力红利,人形机器人也被预期将在未来承担起物理世界中“AI代理人”的角色,成为推动人类社会工作方式、服务模式、组织结构重构的关键变量。

在全球政策红利与资本热情加持下,通用型人形机器人正站上新时代技术变革的浪潮之巅。它不再是实验室里昂贵的玩具,而是万亿级新兴产业的入口,是AI能力实体化、泛在化、场景化的先锋。

核心技术栈:以多学科融合驱动具身智能

与传统机器人相比,通用型人形机器人不仅要形似人,更需神似人。这一目标决定了其技术体系的复杂程度远超一般机器人,其核心构成融合了人工智能、机械工程、控制理论、材料科学、电子电气、传感系统等多个前沿学科,是典型的“技术交叉产物”。我们可以从六大技术维度来拆解人形机器人如何构建“类人智能”与“类人能力”。

(一)感知系统:构建对物理世界的认知入口

人形机器人必须具备类人的感官能力,能够实时感知外部环境与自身状态。其主要包含:

视觉感知:通过双目摄像头、3D深度传感器实现对空间结构、物体类别与运动轨迹的识别,是导航、抓取和交互的基础。

听觉系统:麦克风阵列结合语音识别模型,用于理解人类语言,实现自然语言交互。

触觉与力觉:在手掌、手指、足底等部位部署多点压力传感器与力矩传感器,辅助精细操作与运动控制。

本体感知:惯性测量单元(IMU)、角度编码器、温度电流传感器等,用于实时监测机器人自身状态,是实现动态稳定的关键。

(二)动力结构:实现类人躯体的骨骼与肌肉

具身智能的实现依赖高自由度、高功率密度的运动系统。不同企业在结构设计上略有差异,但核心趋势已较为明确:

电驱动主导:绝大多数通用型人形机器人采用全电驱方案,替代液压与气动装置,实现更轻量、低噪音与可控性强的优势。

自研一体化伺服模组:如Figure AI与特斯拉均采用自研关节电机模组,以提升系统集成度与扭矩密度。中国企业如智元机器人推出的PowerFlow模组,已达到350Nm峰值扭矩。

高自由度设计:一般具备30~50个自由度,以模拟人类步态、手部精细操作和复杂姿态控制。如宇树科技G1具备43自由度,具备自然行走与双臂操作能力。

(三)控制系统:实现复杂运动的稳定协调

通用型人形机器人需要在非结构化环境中完成平衡行走、上下楼梯、抓取搬运等复杂动作,控制系统的技术挑战极高。

实时控制架构:多线程实时操作系统(RTOS)与高频闭环控制算法用于协调数十个伺服关节的协同动作。

动力学建模与优化:融合逆运动学与动力学建模,实现对重心、步态、支撑相位等核心参数的动态调节。

智能规划与避障:结合视觉输入与环境建图,实现自主路径规划、动态避障与任务执行序列优化。

(四)AI大模型融合:从运动执行到认知交互

AI技术尤其是大模型的发展,使得人形机器人从“控制机器”迈向“交互智能体”。

语言模型集成:GPT类语言模型可实现任务理解、语义推理、自然交互,Figure 01已展示其在Prompt指令下完成任务的能力。

多模态融合能力:将图像、语音、语言、动作等不同模态统一处理,实现更自然的交互与行为规划。

场景大脑:通过上下文理解与指令分解,将通用语言转化为操作行为,实现“所见即所得”的具身智能。

(五)软件中台与决策系统:人机协同的“操作系统”

如同智能手机的iOS和Android,人形机器人也需要软件操作系统来承载任务调度、感知融合、模型管理等能力。

任务编排与操作API:构建通用的接口层,方便第三方开发者在不同场景中快速部署。

数字孪生系统:部分厂商(如优必选)已部署基于物理引擎的仿真平台,用于训练策略、优化运动模型。

持续学习机制:通过在实际使用中的数据回流与模型优化,使机器人具备一定“进化能力”。

(六)能源管理与系统集成:从实验室走向现实世界的前提

通用型人形机器人系统复杂度极高,功耗管理与整机集成难度巨大:

高密度电池方案:目前多使用定制锂电池,目标是实现2~4小时以上的续航。

热管理系统:伺服电机、高功率处理器密集部署带来的热量需通过主动散热系统有效控制。

系统稳定性与安全性:在保证动力输出的同时,确保人机接触安全、运动路径可控、应急制动可靠。

通用型人形机器人代表着从“软智能”迈向“具身智能”的关键跃迁。它不仅要求AI模型在认知层面的演进,更依赖底层硬件架构、驱动系统和控制技术的协同发展。在这个领域,单点突破远远不够,只有实现“软件+硬件+算法”的一体化闭环,才有机会打造真正可落地的人形机器人。

应用场景与趋势:从实验室步入现实社会

通用型人形机器人之所以备受关注,关键在于其应用潜力横跨多个行业,具备广泛的场景泛化能力。尽管当前尚处于早期阶段,部分应用仍在“Demo”验证与场景共创期,但已有多个方向呈现出从“能做”向“可用”“好用”发展的趋势。(一)工业制造:解放劳动力的“通用工人”制造业是人形机器人最优先落地的主战场。其高度标准化的场地、重复性任务以及普遍存在的“用工荒”问题,为通用机器人提供了现实应用窗口。

场景类型:物流搬运、上料装配、质检巡检、仓储分拣等,尤其适用于“人型”动作的岗位替代。

典型实践:Figure AI已与宝马达成合作,在其美国工厂部署Figure 01用于物流转运;中国厂商如宇树、智元、优必选、鹿明也在与车厂、3C组装厂等开展试点。

技术诉求:机器人需具备在动态环境中避障、导航、多任务执行能力,并适应各种复杂操作台高度与作业方式。

这一领域的关键,是打造出“人力工位无改造”的替代方案,尽可能减少对现有生产线的适配成本。

(二)商业服务:未来的“服务员”与“导购助手”在服务场景中,人形机器人具备天然的亲和性和交互优势,能够胜任一些基础的接待、引导、展示、咨询等任务,提升服务标准化水平。

应用场景:酒店前台、商超导购、展会讲解、银行接待等,强调人机交互与品牌形象输出。

现阶段形态:多为“伪人形”机器人或固定底盘移动机器人,但已逐步引入双臂、头部、语音对话等能力。

发展方向:实现“能听、能说、能动”的三位一体能力,成为泛服务行业中的“通用助手”。

服务机器人市场尽管规模较大,但对产品成本、交互体验与稳定性的要求极高,是对“可商用性”的第一轮大考。

(三)特殊环境作业:进入人类难以涉足的场所

通用型人形机器人也被寄予厚望,用于替代人类执行高风险、极端环境下的任务。例如:

危险巡检与应急救援:如核电站、化工厂、火灾现场、灾后废墟等,人形机器人可进入复杂环境完成检测、操作与救援。

太空探索与远程作业:NASA与波士顿动力、Apptronik等开展合作,探索其在月球基地建设与太空维护中的远程操控能力。

军事与安全应用:尽管争议较大,部分国家正在测试其在战场侦察、安防巡逻等方向的适配性。

这一类场景对机器人稳定性、越障能力、远程操控和故障容错率提出极高要求,目前大多仍在试验和政策博弈阶段。

(四)家庭与个人场景:终极目标仍远,但不可忽视

在科幻作品中,人形机器人最具想象力的场景来自“家庭陪伴与家务助理”。尽管当下技术远未达到理想状态,但已有部分企业迈出探索第一步。

典型设想:日常扫地、做饭、照顾老人、教育陪伴、健康监测等,以“拟人化”形态参与家庭生活。

现阶段代表:Tesla Optimus被Elon Musk多次描绘为“未来每个家庭一台”,可完成叠衣服、收餐盘等动作;优必选也推出了面向教育场景的智能陪伴机器人Walker。

制约因素:成本、续航、安全、语义理解能力等,都是限制家庭端爆发的核心门槛。

我们判断,家庭场景虽远,但其潜在市场将极其庞大。一旦实现关键技术突破,有望复制智能手机、扫地机器人式的快速普及曲线。

总结:从“刚需可替代”到“增强生产力”的跃迁路径

综合来看,通用型人形机器人的场景发展将经历从“刚需+低频+封闭场景”向“泛用+高频+开放环境”的路径演进:

第一阶段:工厂+园区内试点(2023-2025)

以工业物流、搬运为主,验证硬件可靠性和任务通用性。

第二阶段:服务场景探索(2025-2027)

进入商场、写字楼等半结构化环境,强调人机交互能力与场景柔性。

第三阶段:复杂任务协作+泛在应用(2027-2030)

通过大模型融合与学习能力提升,完成多任务、多场景、泛场所部署。

正如PC和智能手机的普及需要合适的“应用场”,人形机器人也需找到适配其价值与成本的“场景入口”。当“通用”逐步走向“有用”,再到“必需”,通用型人形机器人的落地周期将逐步压缩,真正实现从实验室走向日常生活。

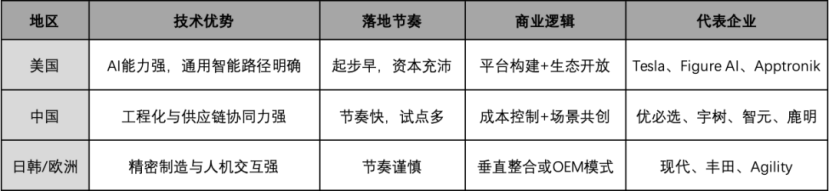

全球与中国竞争格局:竞速起跑,路径分化

通用型人形机器人正处于早期技术落地期,全球范围内呈现出“巨头领跑 + 创业公司突破 + 中美竞速”的产业格局。各国厂商在技术路线、产品定位、产业协同上选择不同,但目标一致:率先打造出可量产、可商用、可替代的“通用劳动力”。

—— 美国:科技巨头领跑,资本驱动产品化

美国无疑是当前通用型人形机器人创新最为集中的国家,既有以特斯拉、Figure AI、Apptronik 为代表的明星项目,也有以波士顿动力为核心的传统强者。

Tesla(特斯拉)Optimus

进展:2021年首次官宣,2022年亮相第一代,2024年春季发布Gen-2版本,展示步行、搬运、折衣服等能力。

优势:整合FSD感知系统与Tesla Dojo训练平台,直接继承其AI能力;量产与成本控制能力突出,目标售价<2万美元。

战略地位:Elon Musk称其为“未来每台家庭一台”的通用机器人,相当于下一代iPhone。

Figure AI

创始团队:CEO为前机器人公司Embodied创始人 Brett Adcock,技术高管多来自Boston Dynamics、Tesla、Apple等。

代表产品:Figure 01。2024年与OpenAI达成深度合作,将GPT-4 Vision能力用于机器人语义理解和行动决策。

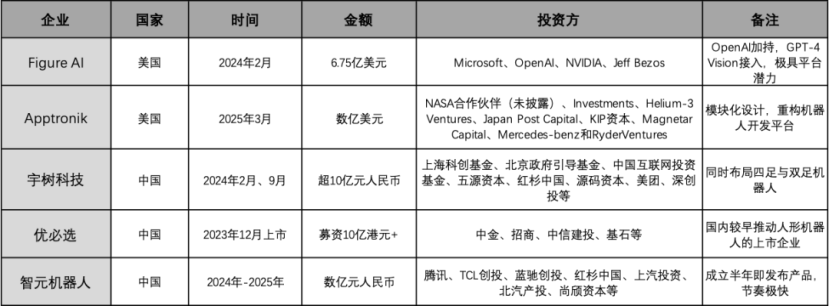

资本情况:2025年计划以C轮400亿美元估值融资10~20亿美元。而就在2024年年初,其已经以26亿美元的估值完成了6.75亿美元的融资,背后投资人包括微软、OpenAI、NVIDIA、亚马逊创始人Jeff Bezos等。

特点:强调AI原生与场景适应,明确目标是进入工厂、物流等实际应用。

Apptronik

背景:由NASA Valkyrie项目核心成员创建,与NASA保持长期合作。

代表产品:Apollo,主打模块化设计、兼容多任务执行,首批将在物流与制造业部署。

定位:致力于打造“iPhone+App Store”模式的机器人平台。

美国的优势在于:AI大模型+高性能硬件+资本密集投入,形成“通用智能+动作执行”一体化的研发范式。其发展路径非常注重“平台+生态”构建,目标是成为通用机器人标准制定者。

—— 中国:快速追赶,擅长工程落地

中国是全球机器人产业最大市场,在工业机器人、专用服务机器人等领域已形成成熟供应链。通用型人形机器人方面虽起步稍晚,但自2023年以来加速追赶,形成一批代表性企业,且在成本控制、供应链协同、产品工程化方面展现出独特优势。

宇树科技(Unitree Robotics)

产品:成立于2016年,起初以四足机器人闻名(如Go1),2023年起推出双足人形机器人Unitree H1,并在动作流畅性上表现亮眼。

优势:核心伺服电机自研,动作协调性好,价格控制较强(售价9.9万元人民币起)。

现状:积极参与工业制造场景落地,与地方政府、制造厂商合作密切。

优必选(UBTECH)

产品:Walker S、Walker X,是中国较早推出双足仿人机器人产品的企业,曾亮相多届国际展会。

优势:具备自主伺服关节、视觉识别系统等核心部件研发能力,2023年12月登陆港股,资金与品牌基础较好。

应用方向:目前偏向智能服务、教育陪伴领域。

智元机器人

背景:前小鹏汽车高管创立,2023年2月宣布成立,12月即发布首款全尺寸通用人形机器人“远征A1”。

特点:强调端到端的自研体系,快速响应商业场景。

合作方向:与小米、车企、产业园区等联合试点。

中国厂商的发展路径强调“工程化能力”+“场景快速适配”,在制造成本、组织执行、市场试点方面具备速度优势。政策层面亦持续加码,已有多个地方出台人形机器人专项扶持计划,如上海、深圳、合肥、青岛等地均设有专项资金或试点示范项目。

—— 日韩/欧洲:技术强项突出,但落地保守

韩国:现代汽车集团收购波士顿动力后,持续推进Atlas平台升级,并开发名为“DAL-e”的服务机器人。重视机器人在物流、汽车制造环节的协同。

日本:以软银、丰田等为代表,早年曾推出Pepper、ASIMO等明星机器人,但近年来相对沉寂,倾向于在精密制造与人机交互领域投入。

欧洲:多集中于基础研究与工业自动化集成,如德国的Agility Robotics与法国的Pollen Robotics,技术扎实但商业节奏较慢。

可以预见,未来几年将是“全球技术路线趋同”+“中美产品落地对决”的关键窗口期。人形机器人行业在全球处于百舸争流、尚无巨头垄断的状态,意味着创业公司、区域强者仍有较大切入空间。

融资趋势与机会:风口初起,资本押注“平台级入口”

2023年以来,通用型人形机器人逐步从“技术展示”走向“产业竞争”,资本市场对此高度关注,尤其是在大模型商业化路径尚未清晰、硬件结合成为新叙事支点的背景下,人形机器人被视为AI落地最具想象力的载体之一。当前呈现出以下几个融资趋势:

(一)融资热度飙升:资本加速布局“AI+实体”的终极形态

阶段变化:2022年前,人形机器人融资主要集中于伺服电机、感知系统、仿人结构等硬件技术,规模较小;而自2023年Figure AI、特斯拉等产品频繁亮相后,资本热度迅速提升,融资重心转向“整机能力+通用智能融合”的公司。

资金体量:2024年上半年,仅Figure AI就完成了超过6亿美元的巨额融资,成为AI硬件领域最具代表性的事件之一。2025年开年至今,美国、以色列、中国等市场均出现亿元级、亿美金级融资项目,显示出赛道已进入“强资本驱动期”。

(二)明星项目频出:典型公司快速集聚头部资源

以下是部分代表性融资事件:

这些融资事件背后反映出资本对于“AI+机器人”趋势的认同:谁能率先打通通用智能与复杂环境执行之间的闭环,谁就有可能成为下一个平台级公司。

(三)投资人偏好:三大逻辑主导赛道选择

结合多轮融资案例和投资人访谈,我们总结出当前资本关注通用型人形机器人的三大投资逻辑:

AI原生 vs 工程驱动

投资人更青睐具备“AI原生”基因的机器人公司,即从第一天起就将机器人视为智能体、而非简单机械设备来设计产品路线。例如Figure AI与OpenAI合作,强调语义理解、视觉识别与动作规划的融合,而非先做机器后加算法。

平台机会 vs 垂直场景

尽管很多公司仍以工厂、物流、安防等具体场景切入,但资本更倾向支持具备“平台型发展潜力”的公司——能够开放API、支持第三方任务模块、形成“机器人App生态”的技术路线。类似于智能手机早期阶段的“软硬件一体闭环”。

自研能力 vs 组装整合

随着硬件逐渐走向成熟,拥有自研伺服电机、感知模组、控制芯片能力的公司开始受到更多青睐。一方面是为了降本与性能优化,另一方面是为了掌控核心供应链、形成长期壁垒。

(四)中国特色机会:场景红利与政策推动并行

产业集群驱动:中国制造产业基础深厚,尤其在3C制造、物流仓储、智慧园区等垂直场景具备天然优势,机器人公司可借此快速试点验证,建立应用闭环。部分地方政府亦在积极推动人形机器人与城市服务、数字工厂的结合,形成“政产研用”协同。

政策资金支持:如上海、深圳、合肥、青岛等地,均已出台专项扶持政策。国家层面亦将人形机器人列入“未来产业工程”重点任务,鼓励头部企业与高校/研究机构联合攻关核心技术。

降本能力突出:在控制器、电机、结构件等核心部件上,中国厂商借助成熟供应链逐步具备低成本、高集成能力,预计在产品化阶段抢占先发优势。

总结:站在技术平台拐点,资本正寻找“通用劳动力”的造梦者

人形机器人融资正进入从“拼想象”到“拼工程力”的过渡期。初创公司想要突围,需要在以下几方面形成清晰的竞争策略:

建立通用智能与任务执行的技术闭环;

打造软硬一体、可拓展的平台型产品;

快速实现场景试点与商业化验证;

构建核心零部件自研能力与供应链整合优势。

中国创业者最大的机会,在于结合本土制造红利、应用场景协同、政策支持与成本优势,在全球通用型机器人平台之战中扮演关键角色。

万创判断:我们为什么关注“通用型人形机器人”

通用型人形机器人正在成为AI落地与智能硬件演进的重要交汇点,它不仅是“AI大模型实体化”的载体,更可能是下一个十年科技范式变革的起点。作为深度服务科创企业的财务顾问,万创持续跟踪该领域的技术演进与融资逻辑,并在服务实际项目中不断验证以下几项核心判断:

(一)下一代“平台型机会”的真正起点

我们认为,通用型人形机器人具备以下三个与历史级平台类似的特征:

计算入口迁移:它将成为AI模型运行的新终端,就像PC之于操作系统、智能手机之于App Store;

操作系统空间重构:人形机器人需要一套真正“理解意图-自主决策-精确执行”的OS,远超过传统嵌入式系统复杂度;

生态构建新逻辑:它有可能重塑“软件-硬件-数据-算法”的产业协同链,推动产业平台向具身智能(Embodied AI)转变。

因此,通用型人形机器人本质上不只是机器人,而是一个全新的AI交互平台。

(二)项目筛选逻辑:我们关注“具备集成与扩展能力”的公司

在服务多个AI机器人项目过程中,我们发现初创企业想要脱颖而出,至少需满足以下三个核心能力:

闭环架构能力:具备从感知—认知—决策—执行的完整技术闭环,且至少在一个环节具备行业领先的算法/硬件/集成优势;

平台级产品思维:不仅是做一台机器,而是具备将产品模块化、可拓展、可复用的系统化设计能力;

软硬协同能力:能够从底层硬件与高层软件两个层面同时推动优化,提升产品灵活性与使用效率。

我们特别关注那些将机器人产品“平台化”定义的创业团队,因为这将决定它是否具备长期的规模化复制能力。

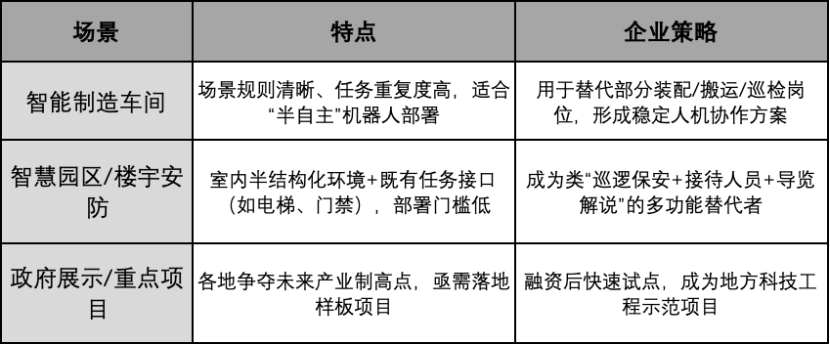

(三)To B/To G场景:是路径也是护城河

虽然“家庭助手”是人形机器人最诱人的终极想象,但我们更重视短期内可验证的商业路径。在To B/To G领域,我们发现三类典型应用已经开始落地,并具备融资讲故事与验证技术的双重价值:

相比To C市场仍需时间成熟,To B/To G场景既是产品的试验田,也将成为护城河。我们建议创业团队优先布局这些可控场景,在工程验证中逐步沉淀能力。

(四)融资建议:在“讲未来”与“干现在”之间找到平衡

我们在实际服务中发现,投资人对人形机器人项目的关注焦点正从“科幻性”逐步回归“落地性”。融资过程中,建议企业聚焦以下几点:

明确技术演进路径:从MVP产品到多任务执行的进阶路线,以及模型与控制系统融合的节奏;

讲清商业化节奏:不是“未来能做什么”,而是“现在能在哪个场景验证什么”,包括营收、成本、人效提升等指标;

展示团队迭代能力:相比单点突破,更看重团队的学习速度、版本迭代速度与跨学科协作能力;

构建战略合作网络:包括供应链协同、算法模型支持(如与大模型厂商合作)、地方政府试点支持等。

结尾

从技术原型走向平台机会,通用型人形机器人仍有很长的路要走。它将经历智能手机十年的演化节奏,从核心部件突破、操作系统成型,到用户习惯与生态系统的重塑。但正如AI从语音识别走向大模型,从玩具走向助手,人形机器人的未来已不再是“是否可能”,而是“何时到来”。对于创业者而言,这是一次技术、工程与产品认知能力的全面竞赛;对于投资人而言,这是一次资本押注“人类最后一块未被替代劳动力”的冒险;对于我们而言,这是一场正在发生的产业变革——而我们愿意走在前面,与之共同成长。

万创投行

万创投行是中国科创领域的融资专家,以“技术价值发现+产融结合赋能”为核心,专注为人工智能、新质生产力、先进制造及科创产业构建提供全周期资本解决方案。成立9年来累计服务科技企业超700家,助力30余家企业成功上市,携手全球众多顶级投资机构构建深度价值网络,完成股权融资规模超1200亿元。