随着城镇化进程的不断推进,深圳市作为改革开放的前沿阵地与粤港澳大湾区的核心城市之一,其住房租赁市场受到广泛关注。近年来,深圳市在促进房地产市场平稳健康发展方面采取了一系列有力措施,特别是在构建多层次、多渠道的住房供应体系上取得了显著成效。本报告基于最新统计数据,从供应量、租金水平、租客画像等多维度出发,分析深圳市住房租赁市场的基本情况,旨在为政府决策和企业投资提供参考依据。

一、市场规模情况

(1)供应总量

2021-2024年3季度深圳市普通公寓供应量波动明显,2022年2季度涨幅高达66.6%,2023年4季度大幅下降32.6%。从2024年来看,三个季度的供应量处近几年最低位,这一方面与消化“存量”有关;另一方面或许与年轻人“逃离北上广深”有关。

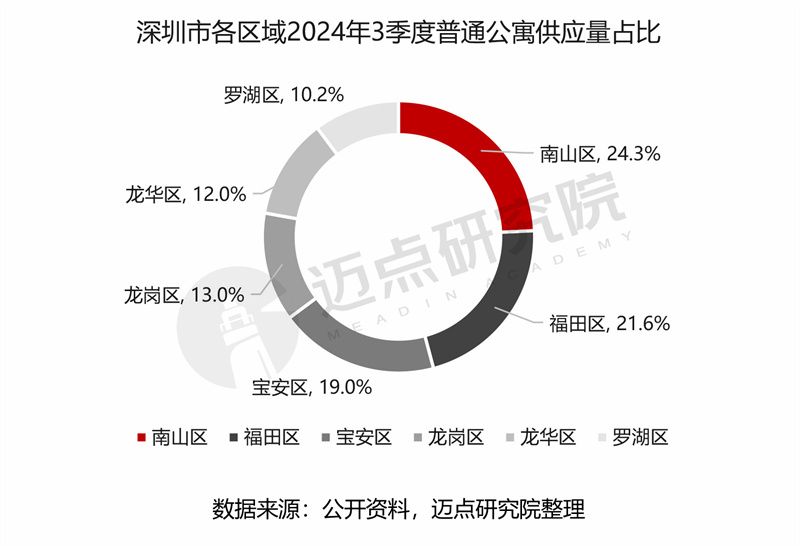

(2)区域供应量

从区域来看,南山区、福田区和宝安区供应量相对较大,三个区域合计占比64.8%。其中,福田区是深圳的政治、文化和商务中心;南山区以高新技术产业和高等教育为主,是深圳的科技创新中心;宝安区是深圳的工业基地,以制造业和物流业为主。综合来看,产业发展对租赁需求的带动效应显著。

(3)重点企业开业规模

从企业开业规模来看,截至2024年二季度,百瑞纪集团以14126间开业房源在深圳市领衔;龙湖逍遥洲资管、寓见安居在深圳市的开业房源超5000间;朗诗寓、乐乎集团、城家和自如寓在深圳市的开业房源位于2000-3500间;此外,中海长租公寓、瓴寓国际、雅诗阁和辉盛国际在深圳市也有少量房源开业。

二、租金情况

(1)整体租金水平

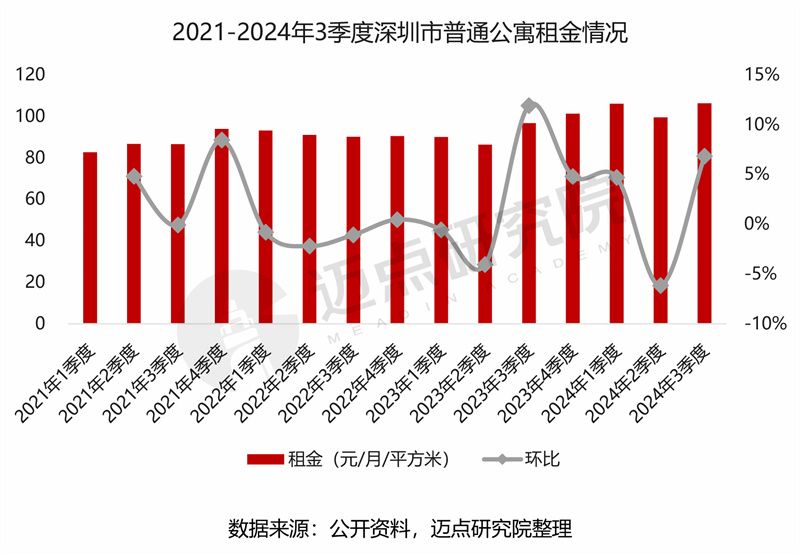

2021-2024年3季度深圳市普通公寓租金呈现波动上涨的趋势。2023年3季度之前租金水平较为稳定,涨跌幅基本控制在5%以内。2023年3季度环比上涨11.9%至97元/月/平方米,截至2024年3季度,普通公寓租金水平达到最高(106元/月/平方米)。

(2)区域租金水平

从区域来看,福田区和南山区租金水平在深圳市处第一梯队,突破135元/月/平方米;罗湖区租金水平处第二梯队,约100元/月/平方米;宝安区、龙华区和龙岗区租金水平处第三梯队,位于60-80元/月/平方米。

三、空置率情况

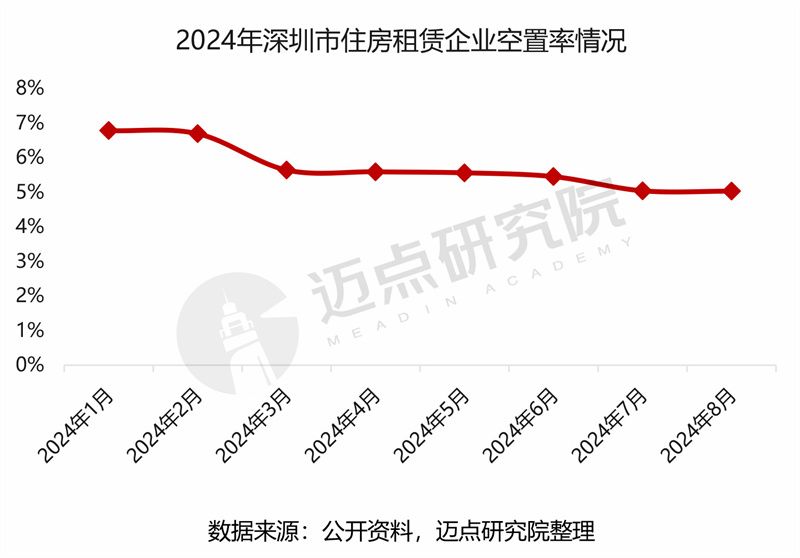

2024年1月至8月,深圳市住房租赁企业空置率逐渐下降。1月和2月空置率约为6.7%,3月年后返城空置率降至5..6%,此后基本稳定。出租率维持在93%-95%之间,整体来看,深圳市住房租赁企业出租率保持较高水平。

四、租客画像

(1)居住现状

据调查数据显示,深圳市住房租赁企业租客租屋面积在21-30平方米的占比最高,为31.82%;其次为31-40平方米,占比21.52%;11-20平方米和41-50平方米的占比分别为16.36%、16.06%;51平方米以上和10平方米以内的占比相对较小。

(2)租金负担

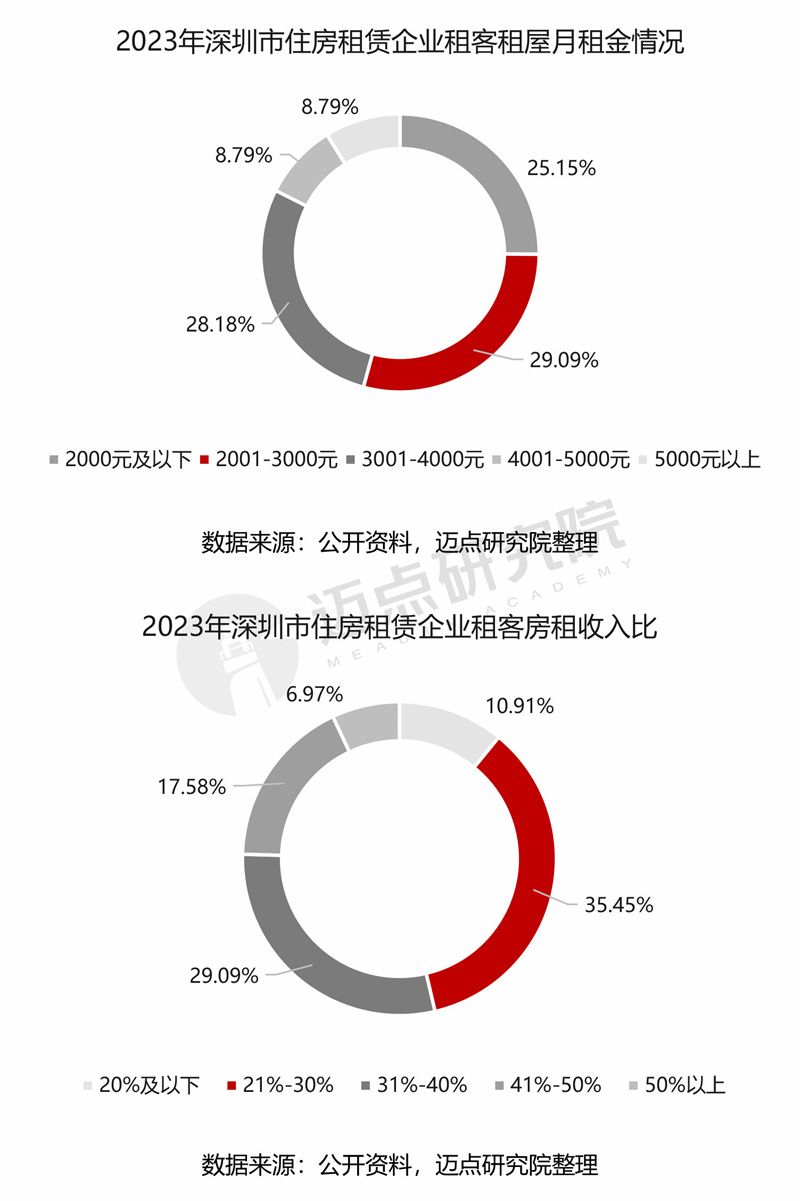

从月租金来看,超八成承租人将月租金控制在4000元以下。其中,2000元及以下、2001-3000元、3001-4000元的占比基本持平,分别为25.15%、29.09%和28.18%。

从租金收入比来看,46.36%的承租人租金收入比控制在30%以内;29.09%的承租人租金收入比处在31%-40%;还有17.58%的承租人租金收入比处在41%-50%。综合来看,多数承租人租金负担相对较大。

结语:通过供应量、租金水平、空置率等维度对深圳住房租赁市场的分析,报告得出以下结论:从全市来看,深圳市普通公寓“量缩价稳”;从区域来看,福田区和南山区的供应量和租金水平居全市前列;从出租率来看,全市出租率处较高水平。

然而,企业在发展过程中也面临着投资回报周期长、融资难、租金调控难等挑战,展望未来,在政府持续加大对住房租赁市场的支持力度下,行业将迎来更加健康有序的发展环境,将更好地满足市民的居住需求。