当快餐赛道呈现出“分钟级”洗牌:平均每1分钟,有0.78家快餐店诞生;平均每1分钟,有1.09家快餐店倒闭,有多少快餐店被时代托举,亦被时代裹挟。

繁荣的表象之下,暗流翻滚,行业格局正在被重塑。其一,效率革命已无退路:当“9.9元套餐”成为入场券,运营效率相差1%,净利润就可能相差10%,效率是否是价格战的唯一逃生出口?其二,情绪价值喧宾夺主:消费者既要工业化时代的低价,又要手工业时代的人情味,平衡点何在?其三,中间层大逃杀开启,40万家新店狂欢的背后,谁是收割红利的黑马?谁又成了镰刀下的韭菜?

01、核心观点

1、市场规模与增速——“黑马”与“镰刀”并存

快餐行业呈现“双高”特征——高增长与高淘汰并行。窄门餐眼数据显示,截至2025年4月15日,快餐行业门店总数达到121.80万家,近一年新开店40.79万家,近一年净增长“-16.65万家”。近一年新开店数据和近一年净增长数据两相对比之下,快餐行业近一年内闭店数量达到57.44万家。

头部品牌依然执着于跑马圈地。中式快餐板块,门店数量TOP3品牌鱼你在一起、杨铭宇黄焖鸡米饭、米村拌饭分别在2024年新开门店691家、316家、767家(数据来源:窄门餐眼)。

数据来源:窄门餐眼

下沉市场成为餐饮品牌的必争之地。美团研究院数据显示,2024年县域餐饮商家新增数量占全国新商家数量的近三分之一(32.9%),同比增加3.7个百分点。

一年闭店超过57万家,谁是炮灰?网红大单品、快招式加盟成为重灾区。

网红大单品的“短命魔咒”还在继续。网红大单品的平均生命周期日渐从“年抛”转为“月抛”。抖音、小红书等社交平台的内容也加速了爆款老化周期,流量退潮时,大量跟风者沦为平台算法淘汰的牺牲品。

“速生速死”的网红快餐品类 “餐饮界”不完全统计

快招加盟模式的“韭菜收割机”磨刀霍霍伺机而动。仅是近两年被曝光的重大快招加

盟案件中,有已立案调查的新型快招骗术——“遇见小黄鸭”事件,也有涉及5800+名“加盟商”、涉案金额达到数亿元的茶芝兰……它们或通过“众筹+托管+流水分红”的模式,制造轻松挣钱的假象,或自称某头部品牌子品牌,骗取创业者信任。

2、细分赛道分化:综合型与大单品型两分天下

细分赛道表现上,快餐行业正加速向“综合型”和“大单品型”两端分化,两者在商业模式、运营效率及市场定位上形成鲜明对比。

综合型快餐:全时段覆盖构建品牌护城河

典型案例如老乡鸡、南城香、永和大王等。

老乡鸡在2021年开启全时段运营模式,陆续将门店运营时段分为早午餐、下午茶、晚餐和酒吧,突破传统快餐的固有模式。南城香早在2015年就开启“全时段经营”模式,门店营业时长超过16小时,覆盖“早餐、午餐、下午茶、晚餐、夜宵”五大餐饮消费时段。它们共同为快餐行业释放出一个重要信号:综合型快餐品牌依赖于场景延伸扩大客群覆盖面,同时通过品类组合实现客单价和坪效的双重提升。

大单品型快餐:聚焦爆款,效率至上

典型案例如米村拌饭、黄大妈超级木桶饭等。

米村拌饭以石锅拌饭为核心单品,通过极简SKU和标准化食材压缩出餐时间提升效率,根据公开报道,米村拌饭的店均日翻台率为6.8次。

米村拌饭官网图片

同样采取大单品模式的黄大妈超级木桶饭则以“木桶饭”为唯一核心品类。和米村拌饭的标准化食材相反,以黄大妈为代表的木桶饭品类大多主打“猛火现炒”的差异化卖点,精准契合消费者对“锅气”的刚需。切入白领午餐和社区家庭用餐场景。

3、市场分层:刚需品类稳如磐石,创新品类增速亮眼

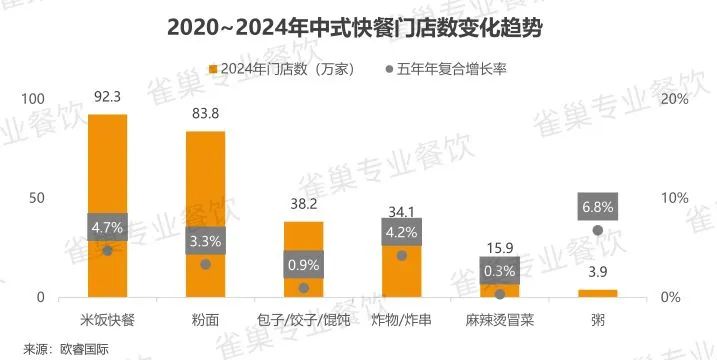

援引雀巢专业餐饮《2025中国中式餐饮白皮书》中欧睿国际的数据,米饭快餐长期占据主导地位,和同样位于第一梯队的粉面类门店占据中式快餐赛道的大半壁江山。

创新品类的增速领跑市场,但风险并存。以“现烤堡胚+本土化馅料”切入市场,塔斯汀通过汉堡的中式化成为准万店品牌。创新品类多围绕“地方风味改良”或“技术赋能”展开,这些品类的短期增速依赖流量红利,但长期需回归复购率和盈利模型验证。

塔斯汀官网门店效果图。

02、报告节选内容

在快餐行业万亿规模扩张的暗流下,效率与成本的博弈、流量与留量的失衡、价格与价值的权衡正在重塑行业竞争逻辑。头部品牌通过全渠道运营和数字化工具抢占先机,而中小玩家则在低客单价与高淘汰率的夹缝中寻找生存空间。

1、提效降本:现炒锅气与预制效率争吵不休

快餐行业效率革命的核心矛盾,聚焦于“现炒锅气”与“预制标准化”两大技术路线的对立和融合。

如果以“预制与否”为分割线,当下的快餐市场可以分为泾渭分明的两大阵营:现炒阵营和标准化阵营。

现炒阵营中,不只有坚持明档现炒的夫妻小店,也有大型连锁品牌。目前拥有640+家门店的乡村基(数据来源:窄门餐眼),曾因关掉中央厨房拾起现炒初心引发热议;被称为“现炒快餐模式开创者”的小女当家,将“明档现炒+自选称重”打造成品牌卖点。

在现炒赛道,无论是“小炒”、“爆炒生料”餐饮形式的翻红,还是连锁品牌“组团”将现炒打造成卖点的现象,都折射出消费者对“锅气”、“烟火气”的执着追求。

小红书平台上火爆的“爆炒生料”

当明明白白使用标准化食材的米村拌饭和始终坚持“现炒有锅气”的黄大妈超级木桶饭在各自的领域拿下漂亮的成绩单,充分证明了预制效率和现炒锅气在快餐领域的融合。这意味着,在现炒阵营和标准化阵营对抗的过程中,消费者抵制的不是烹饪形式本身,而是“被蒙在鼓里”的非透明消费。

现炒模式依赖高人力成本换取用户粘性,预制菜则牺牲“烟火气”换取极致效率,二者融合还催生出“半预制+现场调味”的中间路线。比如,“餐饮土鸡食材服务商”温氏佳味合作的多个连锁餐饮品牌就以“定制标准化食材+品牌秘制酱料”的方式,让标准化“功夫熟鸡”等系列产品匹配不同的品牌调性展现出个性化的风味。

2、客单价下降:快餐行业的低价困局

快餐行业急于“提效降本”,在一定程度上是受价格战所累。头部品牌和区域玩家也纷纷以“断腕式降价”争夺市场。

百胜中国2025Q1财报显示,肯德基一季度的客单价同比下降4%至40元,接近6年前的同期水平(2019年为39元);必胜客的客单价调整程度更大,同比下降14%至78元,远低于2019年的119元。

中式快餐领域,南城香以“3元自助早餐”杀入“穷鬼套餐”赛道,超意兴以8元把子肉抢占社区市场,红功夫推出1.9元粥品拉低消费门槛。

这场混战的本质是消费降级与供给过剩的双重挤压,当肯德基的"疯狂星期四"变成日常定价,整个快餐行业的客单价明显下滑。美团研究院数据显示,2024年快餐类客单价呈下降趋势,其中堂食消费客单价更为明显,月均同比降幅达到3.4%,外卖快餐类客单价月均降幅则为2.6%。欧睿国际也监测到,中式快餐的客单价从2020的25.2元下降到2024年24.4元。

数据来源:欧睿国际

被价格战血洗的快餐行业呈现出三大特征:其一,全赛道蔓延,从西式到中式,降价潮覆盖主要快餐品类;其二,增收不增利,“以价换量”的策略侵蚀利润空间,麦当劳2024年营收增长2%,净利润却下滑3%;其三,供应链倒逼,利润空间的侵蚀倒逼连锁品牌从供应链维度反向释放利润空间。

头部品牌的盈利现状和行业客单价平均水平的下降,向快餐行业从业者发出警示。低价策略短期内能吸引客流,但长期来看,过度依赖价格战可能导致行业整体利润率下滑,甚至加速中小商家的淘汰。

03、目录