(一)2146万罚单压顶

2024年,徽商银行历史性地首次跨越2万亿大关,较上年末增长近11.5%。

资产规模增长,离不开信贷业务的快速膨胀。截至2024年末,徽商银行的客户贷款及垫款总额为10021.66亿元,较年初增加1279.43亿元,增长14.64%,显著高于整体资产规模的增速。

信贷业务的快速膨胀,伴随而来的便是罚单。

2024年,徽商银行的罚单,像雪花一样纷至沓来。

据不完全统计,监管部门在2024年对徽商银行及其分支机构和该行职员开出了42张罚单,处罚金额共计2161.63万元,较2023年增加近500万元。其中,百万级罚单6张,最高单张罚单的处罚金额为550万元。

具体到个人上,去年金融监管总局共处罚了24位徽商银行职员,其中包括该行分支机构时任/历任行长15人,大本营合肥分行行长何涛被给予了禁止从事银行业工作终身的处罚。

究其原因,几乎都是信贷业务违规。

罚单暴露的是徽商银行的内控问题。这家成立近30年、第二家赴港上市的内地城商行,常年伴随着严重的内部贪污腐败问题。

早在2021年11月,徽商银行的首任董事长戴荷娣,就被开除党籍、立案审查调查,并于2022年5月被判刑12年。

2024年5月,又一任董事长的李宏鸣被判处有期徒刑14年6个月。他的接替者吴学民也已落马。

三任董事长落马、一年超2000万罚单,徽商银行的内控问题引发安徽金融监管局的重视。

整个2024年,徽商银行发起了一场“刮骨疗毒”式的运动。

安徽金融监管局单独对其开展负债与资产匹配检查并予以公示,这在中国银行业历史上极为少见。监管对从前期、中期和后期三个阶段,统筹开展对徽商银行“总行+分行”上下联动集成检查,借用数据科技手段全面筛查、核验疑点线索,并确保检查标准、后续处理尺度统一。

进入2025年,罚单有所减少,但仍然没有完全解决。

今年1月,成都分行的基金销售业务存在合规风控人员岗位职责划分不清晰、合格投资者认证落实不到位的情况。被四川证监局采取出具警示函的行政监督管理措施。

4月,徽商银行又一次收到罚单。芜湖政务区支行因贷前调查不审慎,被芜湖金融监管分局处以罚款35万元。同时,三人被处以警告。

(二)蹊跷的薪资安排

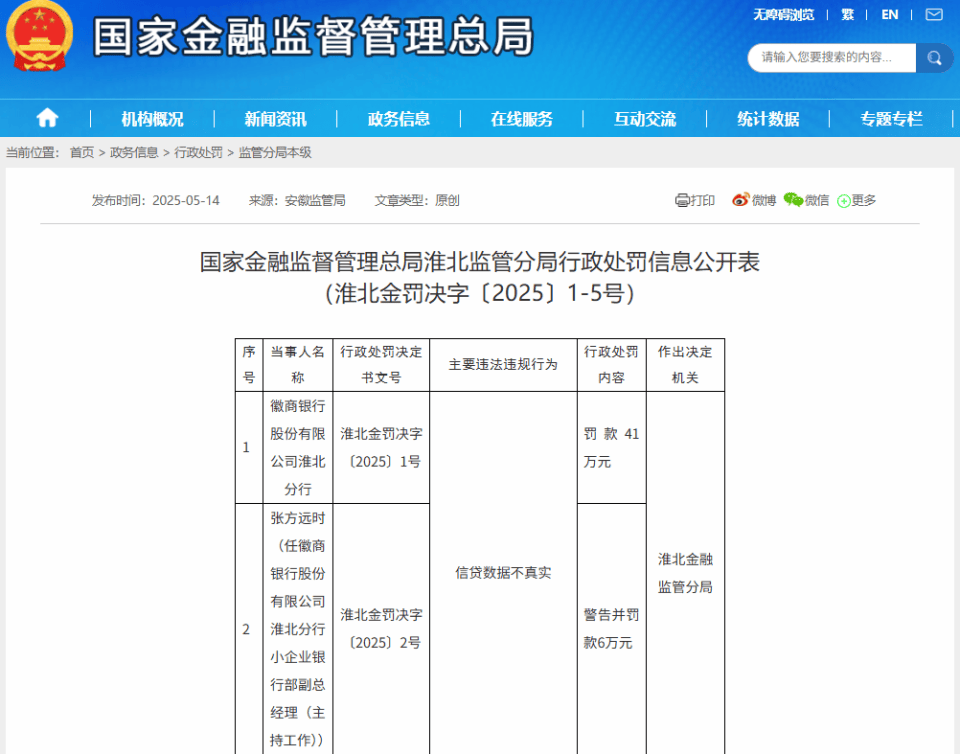

5月,徽商银行又一次收到了罚单。

淮北分行因信贷数据不真实,被淮北金融监管分局处以罚款41万元。同时,时任该分行小企业银行部副总经理(主持工作)张方远,被处以警告并罚款6万元。

天眼查显示,淮北分行成立于2006年4月20日,是徽商银行早期成立的一批分行之一。

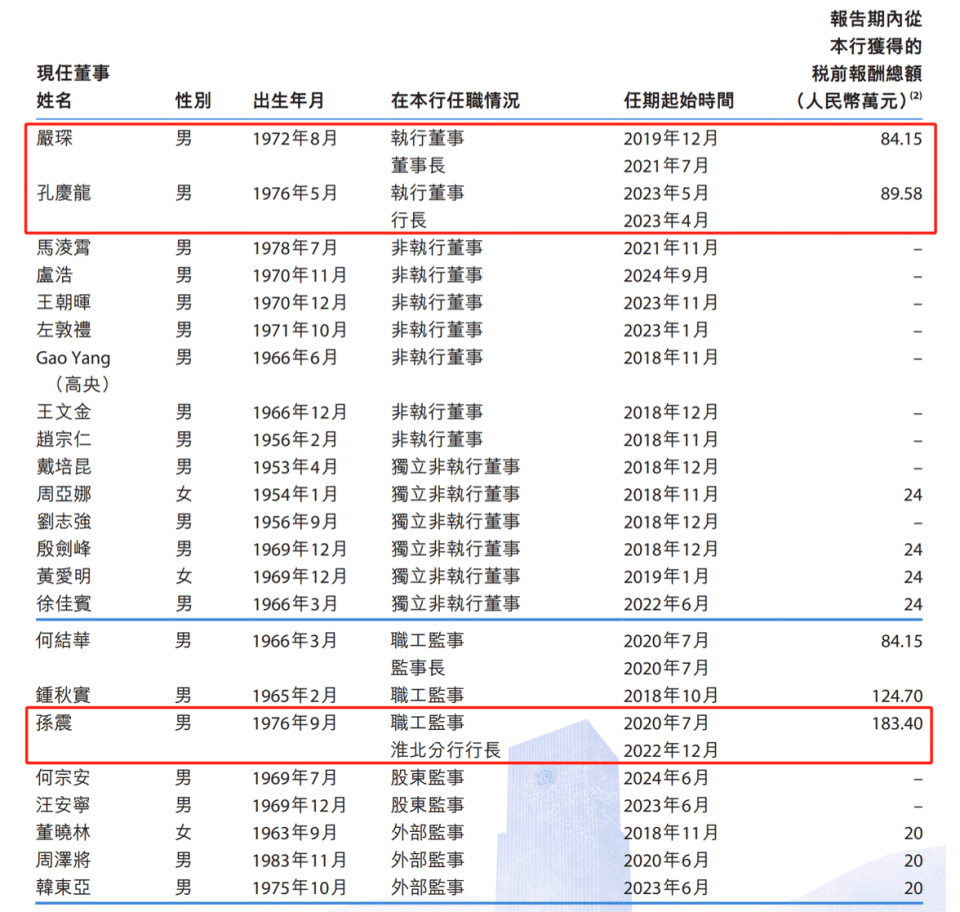

目前淮北分行法人为孙震。这是徽商银行的“老人”,其1999年3月加入徽商银行,2022年成为淮北分行负责人。在此之前,孙震历任人力资源部薪资福利管理副经理、薪酬福利管理经理,淮南分行行长助理,淮南分行副行长,池州分行纪委书记,总行合规部总经理,徽银金融租赁有限公司董事。

孙震的另一个身份是徽商银行职工监事。根据资料,截至2024年底,其持有该行3.8万股股份,占全部已发行普通股股份0.0003%。

财报显示,2024年,徽商银行披露的董监高薪酬当中,孙震薪酬最高,期内获取税前报酬总额为183.4万元,较上2023年度的176.7万元上涨了6.7万元。

这样的薪资水平,甚至高于徽商银行董事长严琛、行长孔庆龙,二人2024年所获薪酬分别为84.15万元、89.58万元。

分行负责人的薪酬水平高于总行董事长,这样的安排非常罕见。

这可能是治理混乱问题的一个缩影。

根据徽商银行公司章程,董事由股东大会选举或更换,任期三年。然而,公司董事存在严重的超期问题。

徽商银行第四届董事会于2018年底选举产生,至2021年底已经届满,但近三年仍未召开换届。

在2024年10月31日徽商银行港交所公布的最新董事名单里,董事会共16名董事,至12月,有11人超期。

公司监事会7名成员有5人超期服役,且监事会届满已近三年仍未召开换届。

超期在职会引发严重的管理隐患。对银行的运营效率和决策科学性产生影响。在重大投资决策、风险管理等方面,也存在缺乏有效的监督和制衡问题。

“刮骨疗毒”虽有成效,但徽商银行内部的管理问题,非一日之功。

(三)2万亿的喜与忧

管理问题还在潜在影响着徽商银行的发展未来。

目前,2万亿的资产规模,让徽商银行高居上市城商行的第七位。光鲜之下,是徽商银行持续承压的业绩。

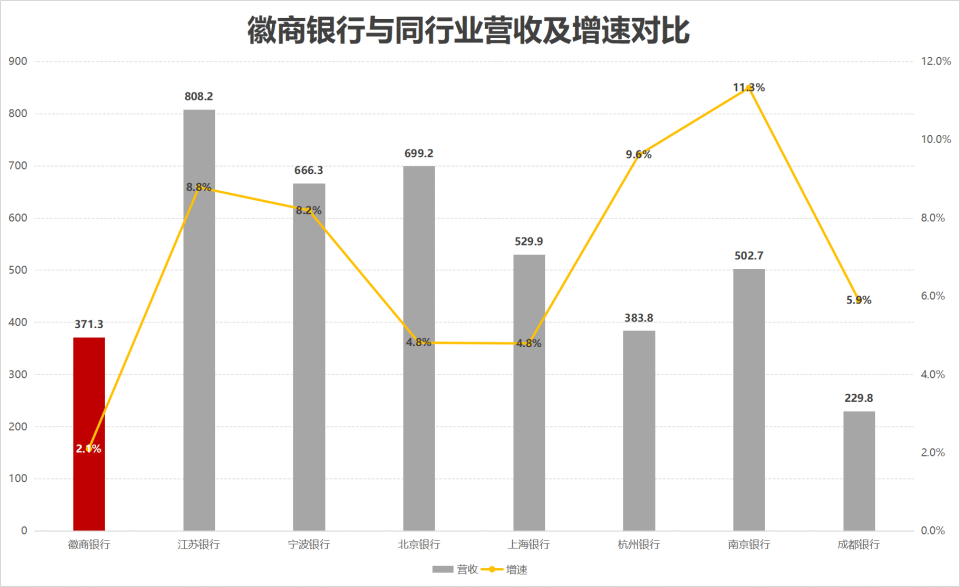

2024年,徽商银行的营收371.3亿,同比增速2.1%,这是连续第三年增速不到3%,而在此前,徽商银行增速从未如此之低。作为区域性银行,徽商银行在安徽省内有一定的市场基础,但在面对来自各方的竞争时,其业务拓展难度不断加大。

横向对比,江苏银行营收增速8.78%,宁波银行增速8.19%,北京银行4.81%,上海银行4.79%,杭州银行9.61%,南京银行11.32%,成都银行5.89%,重庆银行3.54%等等,与之相比,徽商银行的增速处于较低水准。

除了营收,徽商银行的利润增速也在同步下滑。2024年,净利润达到159.17亿元,同比增长6.18%,这是连续第二年个位数增速,此前除了2020年的特殊情况,徽商银行从未出现连续个位数增长。

这也就意味着,徽商银行资产规模增长并没有带来营收利润的同比例增长。部分潜在指标,侧面对徽商银行的发展未来带来压力。

徽商银行在2024年成功将不良贷款率压制到1%以内,这是2016年以来首次。然而,个人贷款的不良贷款金额达到44.99亿元,较年初增加15.62亿元。关注类贷款增加了43.56亿元,达到113.74亿元。

尽管徽商银行财报中并未透露具体的关注类贷款迁移率,但参考同行披露数据,诸如某些头部城商行,这一比例都达50%左右。而据此前东方资产管理的报告,徽商关注类贷款或有10%-20%可能转变为不良贷款。

客户投诉数据的变差,进一步让未来的业务增加负面作用。截至2024年末,徽商银行受理客户投诉3059笔,较上年增加636笔,增幅26.24%,主要涉及信用卡、互联网贷款、账户管理和个人贷款等业务。

能明显看出来,徽商银行的零售业务不良率增加且有明显的压力,这为接下来的长效发展埋下了隐患。

(四)股东大甩卖

积极的一面在于,去年12月开始,徽商银行的股价持续回暖,已经逼近历史新高。

徽商银行借势进行了分红。5月15日,徽商银行发布系列公告,拟每10股分红2.1元人民币。

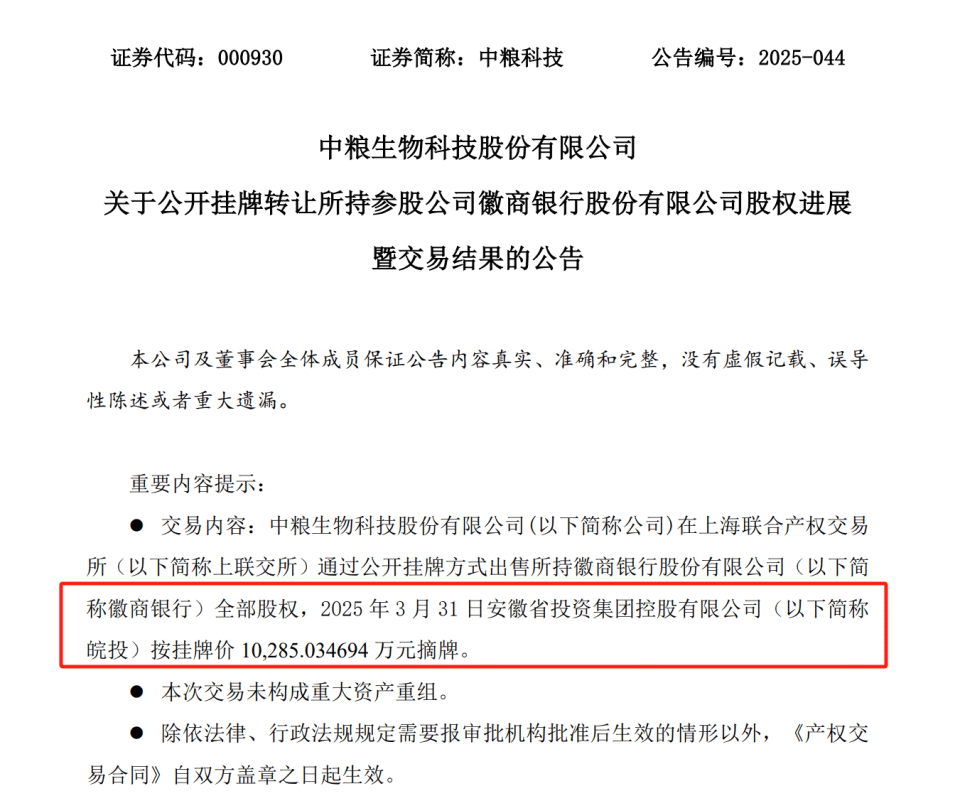

然而股东中粮集团的动作又让持续走高的股价显得像是空中楼阁。

自2024年12月起,中粮旗下中粮生物科技便开始计划转让所持有的徽商银行4030.95万股股份,占徽商银行总股本的0.29%,定价1.56亿元。与此同时,中粮集团挂牌转让徽商银行3810.75万股股份,约占徽商银行总股本的0.27%,定价1.48亿元。这两个挂牌合计3.04亿元。

然而,这次出让没有激发市场的兴趣。在2025年2月初,上述两个项目第二次上架,定价降至2.74亿元,然而仍然无人问津。

2月18日,第三次上架,定价降至2.43亿元,结果再次令人失望。3月5日,第四次上架,定价降至2.09亿元,依然失败。

随着徽商银行的股价走高,在3月18日,股东又将每股价格降到2.55元,与二级市场几乎持平,总价降至不足2亿元,已经较最初的定价缩水34%。

这并不是第一个股东吃瘪。在阿里法拍网上,诸暨朗升机械科技有限公司持有徽商银行的9350万股非境外上市股权,成为了流拍的“常客”。

这意味着,资本市场并不认可徽商银行的价值。

值得注意的是,这已经不是第一个股东试图甩卖徽商银行股份。去年6月19日,马钢集团挂牌转让徽商银行175.99万股股份。9月5日,中国船舶旗下公司安庆中船公开挂牌转让徽商银行431.3379万股股份。9月9日,中国兵器装备集团下属企业安徽东风机电科技转让徽商银行2.4048万股股份。

国资背景股东相继撤出,这对于徽商银行来说不是好消息。股权流拍则反映了徽商银行的价值不被市场认可,这可能是更加糟糕的事情。并不乐观的业绩,缺少市场认可,内控问题依然严峻,频频受罚,重重压力下,这家知名的城商行,正在迈入关键的十字路口。